3. Описание конъюнктуры рынка

3.1 Уровень спроса и предложения

Согласно данным аналитического исследования, в 2008 году на российском рынке сотовых телефонов произошло заметное смещение потребительского спроса к моделям более дорогих ценовых категорий ( таблица 1).По данным аналитиков, темпы роста продаж самых дорогих (от 400 долл.) мобильников более чем в два раза превысили соответствующий показатель в самом низком ценовом сегменте (до 100 долл.). Специалисты объясняют это активным развитием сегмента покупок новых мобильных телефонов на замену старым. Эксперты считают, что интерес к дорогим моделям также связан с развитием потребительского кредитования. По данным дилерских сетей, около 15-20% телефонов в крупнейших российских сетях продается в кредит.

Таблица 1

Самые продаваемые сотовые телефоны в салонах “Евросеть”

Ценовая категория |

Первое место |

Второе место |

Третье место |

От $400 |

Motorola V3 Black |

Sony Ericsson K750i |

Nokia 6681 |

от $300 до $399 |

Nokia 6230i |

Nokia 3230 |

Nokia 7270 Black |

от $200 до $299 |

Motorola E398 |

Nokia 6230 |

LGF2300 |

от $130 до $199 |

Sony Ericsson K300i |

LGG1800 2490 |

Motorola V80 |

от $100 до $129 |

Motorola C650 |

LGB2000 |

Siemens C65 |

от $70 до $99 |

Siemens A62 |

Nokia 2600 |

Nokia 1100 |

До $69 |

Motorola C115 |

Siemens A70 |

Motorola C116 |

Региональные рынки с отставанием повторяют тенденции московского, что связано с более поздним развитием в них сотовой связи. В московском регионе преобладает замещающий спрос, и средняя стоимость продаваемого телефона постоянно растет. Cейчас наибольшей популярностью пользуются модели стильного дизайна и "умные телефоны" со встроенными фотокамерами. Доля продаж сотовых телефонов с фотокамерами составила 15% от общих продаж. Для сравнения в 2007 году эта доля составляла 6%. Покупатели предпочитают более функционально насыщенные модели. Этому способствует рост предложения: даже в моделях базового уровня сейчас присутствует цветной дисплей и полифония, ряд мультимедийных характеристик.

В этом сезоне увеличилась популярность слайдер-трубок. Такие модели представлены в Premium-сегменте от 250 долларов. В среднем ценовом уровне популярными остаются модели-«раскладушки». Доля продаж «раскладушек» составила 29% от общих продаж.

Технически оснащенные аппараты все больше интересуют молодежь. Для них не менее важными становятся оригинальные функции: световая индикация, редактор мелодий, сенсорный экран. FM-радио и поддержка МР3, возможность загрузки Java-приложений. Среди бизнес-аппаратов появились максимально функциональные модели, сопоставимые со смартфонами. Эти модели выдержаны в строгих формах, основной акцент - на качестве материалов корпуса.

В последнее время наметился рост продаж смартфонов. С появлением каждого нового смартфона устраняются недочеты, которые присутствовали у предшественников, поэтому опытные пользователи, которым действительно необходим карманный компьютер и телефон в одном, ждут новинок и формируют спрос.

По-прежнему высок интерес к имиджевым моделям. В московском регионе спрос на имиджевые аппараты связан с высоким уровнем доходов населения по сравнению с регионами и с преобладающей долей замещающих покупок. Имиджевый сегмент остается практически без изменений: меняется только мода на форм-фактор. В третьем квартале на рынок поступили модели с оригинальными механизмами открытия и подсветки. Значительно расширился спектр телефонов с мегапиксельными фотокамерами – эти модели пользуются высоким спросом, прежде всего, у молодежной аудитории. В имиджевом сегменте по-прежнему важен максимально широкий набор функций и внешняя привлекательность телефона.

На четвертый квартал приходится наибольшее число продаж в году. И если в сентябре 2008 особой популярностью пользуются модели бюджетного и среднего ценового уровня (их покупает молодежь, покупка приурочена к новому учебному году), то с октября спрос смещается в сторону более дорогих моделей. С ростом доходов населения увеличится доля аппаратов, приобретаемых в качестве подарка к новогодним праздникам. К концу года средняя стоимость продаваемого телефона вырастает. Согласно данным дилерской компании – «Евросети» - объем рынка розничных продаж сотовых телефонов в 2008 году составляет 36 млн. шт. или 5,5 миллиарда долларов.

Что касается ситуации 2009 года, на российском рынке сотового ритейла активность потребительского спроса характеризуется как пониженная, что связано с падением доходов населения и «кризисной психологией», когда потенциальные потребители смену мобильного телефона откладывали на потом.

Пик падения, так называемое «дно кризиса», пришлось на май-июнь 2009 года, но в конце 2 квартала — начале 3-го рост потребительского спроса возобновился, причем на уровне, опережающем рост экономики в целом. Компания связывает проклюнувшийся интерес с тем, что клиенты начали совершать ранее отложенные покупки сотовых телефонов и портативной цифровой техники.

По данным обзора, за три квартала текущего года было продано 17,66 млн. сотовых телефонов, что на 34,1% меньше количества, проданного за первые три квартала 2008 года. В третьем квартале текущего года в России было продано 7,1 млн. мобильных телефонов, что на 31,6% меньше результатов аналогичного периода 2008 года. Итоговый объем рынка кризисного года «Евросеть» оценивает на уровне 26 млн. штук. Это, кстати, худший показатель с 2003 года.

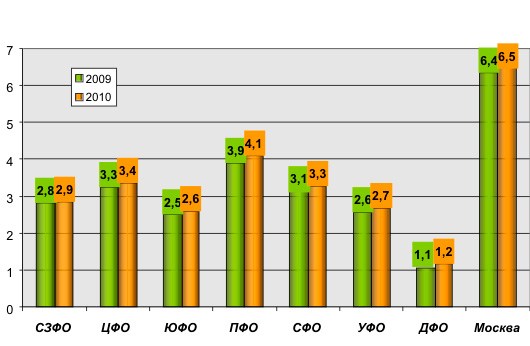

Рисунок 1. Структура рынка сотового ритейла по федеральным округам РФ

Так, в мае продажи сотовых в РФ составили 1,7 млн., в июне — 1,9 млн., июльские продажи выросли уже до 2,2 млн., а сентябрьские — до 2,5 млн. штук. Как утверждают специалисты компании, восстановление рынка мобильных телефонов начнется уже в 2010 году, когда минимальный прирост продаж составит 3-4%, а максимальный 10-15%.

Динамика позиций брендов сотовых телефонов, которую приводит «Евросеть», соответствует общемировым тенденциям. Лидером российского рынка остается компания Nokia, на телефоны которой пришлось 38,7% продаж в третьем квартале 2009 года. На втором месте Samsung с долей в 35,2%. В два раза выросла рыночная доля LG — 12,4 процента в третьем квартале 2009 года против 5,3% в первом. А Sony Ericsson не повезло, доля этого бренда сократилась почти в три раза — 6,3% против 15,7% в аналогичных периодах.

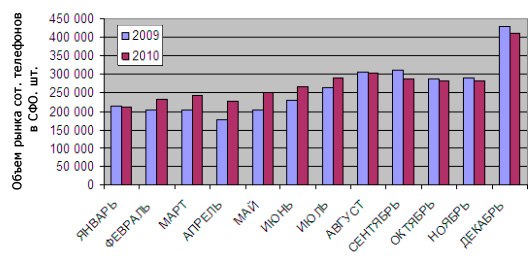

Согласно информации, предоставленной специалистами компании «Евросеть», продажи сотовых телефонов на рынке Сибирского федерального округа в этом году складывались немного иначе, чем по всей России. Так, самым провальным считается апрель, в этом месяце в Сибири было продано около 180 тысяч мобильных. Это самый низкий показатель продаж в округе за год (рисунок 2)

Рисунок 2

После апрельских неудач спрос на мобильные телефоны в Сибири начал понемногу восстанавливаться: уже в июле было продано около 260 тысяч сотовых, к сентябрю 2009 этот показатель вырос до 300 тысяч. Аналитики компании полагают, что уровень продаж в СФО в декабре составит свыше 430 тысяч штук. Всего по прогнозам за 2009 год в Сибирском федеральном округе будет продано примерно 3,1 млн. сотовых телефонов, в следующем году планируется рост продаж до 3,3 млн. штук.

Для сравнения: в Москве в 2009 году продажи составят 6,4 млн. штук, а в 2010 — 6,5 млн. штук. То есть пока сибиряки покупают в два раза меньше сотовых телефонов, чем в столице.

Что касается предложения товара, то результатом кризиса стало концентрирование всех заказов (телефоны и аксессуары) за пределами России, многие дистрибьюторы старались переместить на неделю или больший срок свои заказы у производителей. Уровень ввоза телефонов стал минимальным за несколько последних лет, компании предпочитали перенести доставку телефонов на поздние сроки, прояснив ситуацию на рынке (операционный запас на начало недели сократился до 1.2 миллионов терминалов, что соответствует примерно 10 дням работы). Ситуация с ростом цен, которая вначале не была подкреплена дефицитом телефонов, стала более критичной, начался дефицит по многим моделям среднего и высокого ценовых сегментов. В лучшей позиции оказались компании с худшей реализацией телефонов в розничных сетях, для них запасы стали сокращаться, а их доля на фоне общего падения продаж выросла, хоть и незначительно (примером выступает Siemens, Nokia). Для компаний Sony Ericsson, Motorola, Samsung начинает ощущаться недостаток оборудования. Общий дефицит предложения на рынке в начале года наблюдался на уровне 40 процентов от потребностей компаний, к концу года он достиг 55 процентов. Крупные сети имели такие же проблемы, как и остальные игроки, все воздерживались от массовых поставок телефонов в Россию, поступавшие количества мизерны и сразу идут в розничные точки. Ситуация в оптовых каналах была крайне тяжелой, отсутствовало массовое предложение, цены выросли по сравнению с предыдущим годом минимум на 10 процентов. Оптовики предлагают вместе с ходовыми позициями телефоны, не пользующиеся популярностью, к примеру, склады по аппаратам Sharp стали нулевыми (их давали в нагрузку к телефонам Samsung).

Рассматривая спрос и предложение на сотовые телефоны можно сказать, что в среднесрочной перспективе динамика рынка сотового ритейла будет характеризоваться неоднозначными тенденциями. По мнению специалистов, с одной стороны, замедление роста доходов у людей и зависимость цен на товары от курса валют в текущем году затормозит рост оборота розничной торговли. С другой стороны, снижение влияния фактора «кризисной психологии», адаптация населения к новым условиям, отсутствие внешних шоков сформирует позитивные ожидания потребителей, восстановит спрос, что положительно отразится на объеме рынка.

Выйти на докризисный уровень продаж ритейлеры рассчитывают к 2011 году, это произойдет благодаря прогнозируемому восстановлению экономики. Также «веру в лучшее будущее» компания базирует на данных исследования, согласно которым постепенный рост продаж по отношению к показателям этого года уже начался.