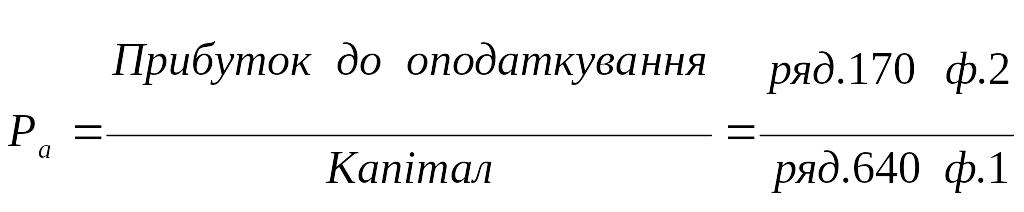

1. Рентабельність сукупного капіталу (або активів) (Ра):

. (2.9)

. (2.9)

або

. (2.10)

. (2.10)

(2.11)

(2.11)

або

Ра = Чиста рентабельність продажів х Коефіцієнт оборотності активів. (2.12)

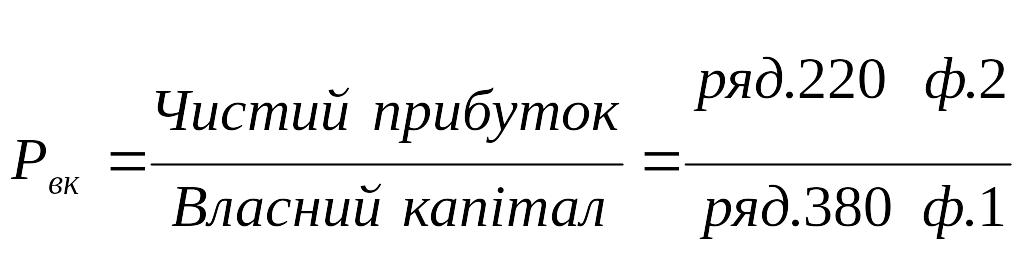

2. Рентабельність власного капіталу (Рвк):

.

(2.13)

.

(2.13)

RОЕ = RОА · (Активи : Власний капітал), (2.14)

(2.15)

(2.15)

Варто звернути увагу на той факт, що збільшення фінансового левериджу пов’язане зі збільшенням частки позикового капіталу. Тому існує визначений ризик у залученні позикового капіталу, що виправдовується тільки тоді, коли прибуток, отриманий від ефективного використання від активів, перевищує процентні ставки по отриманих кредитах.

ІІ. Рентабельність продажів:

Оцінююча рентабельність продажів на основі показників прибутку і виручки від реалізації, розраховують коефіцієнти рентабельності всієї продукції в цілому або окремих її видів. Як і у випадку з рентабельністю капіталу, існує безліч показників оцінки рентабельності продажів, різноманіття яких зумовлене вибором того чи іншого виду прибутку. Найчастіше використовується валовий, операційний або чистий прибуток. Відповідно розраховуються три показники рентабельності продажів.

1. Валова рентабельність реалізованої продукції (Рврп):

(2.16)

(2.16)

2. Операційна рентабельність реалізованої продукції (Рорп):

(2.17)

(2.17)

3. Чиста рентабельність реалізованої продукції (Рчрп):

(2.18)

(2.18)

Огляд ключових категорій

Прибуток – це найбільш узагальнюючий показник оцінки ефективності діяльності суб’єктів господарювання, їх спроможності виконувати зобов’язання перед бюджетом та контрагентами фінансового ринку, можливості здійснювати подальшу господарську діяльність.

Згідно з ПБО-З розрізняють:

валовий прибуток – різниця між доходами від реалізації продукції (робіт, послуг);

фінансові результати від операційної діяльності (операційний прибуток) – дохід від реалізації продукції (робіт, послуг), інший операційний дохід мінус собівартість реалізованої продукції, адміністративні витрати, витрати на збут та інші операційні витрати;

прибуток від звичайної діяльності – операційний прибуток плюс доходи від участі в капіталі, інші фінансові доходи мінус фінансові витрати, витрати від участі в капіталі, інші витрати звичайної діяльності.

чистий (нерозподілений) прибуток – прибуток, який залишається на підприємстві після сплати всіх податків і обов’язкових платежів до бюджету і позабюджетних фондів.

Основні завдання аналізу фінансових результатів та рентабельності:

обґрунтування плану (прогнозу) прибутку та рентабельності і вибір найкращого варіанта;

оцінка виконання плану одержання прибутку, вивчення динаміки прибутку та рентабельності;

виявлення та вимір впливу факторів на відхилення з прибутку;

виявлення резервів збільшення прибутку, підвищення рівня рентабельності, розроблення конкретних заходів щодо їх використання.

Аналіз валового прибутку від реалізації продукції проводиться методом порівняння фактичного прибутку за звітний період з аналогічними показниками за попередні періоди.

На відхилення від прибутку впливають:

зміна обсягу реалізації продукції;

структурні зрушення в складі реалізованої продукції;

зміна собівартості продукції;

зміна цін:

а) на готову продукцію;

б) на сировину, матеріали, електроенергію.

Для прогнозування прибутку використовують показник вкладу на покриття постійних затрат і формування прибутку (маржинальний дохід «ефект виробничого важеля»).

Вклад на покриття постійних затрат і формування прибутку – це різниця між виторгом від реалізації продукції і змінними витратами на виробництво цієї продукції.

Коефіцієнт вкладу на покриття – це відношення вкладу на покриття до обсягу продажу.

Рентабельність – це відносний показник, що характеризує рівень ефективності (доходності) діяльності підприємства.

Розрізняють наступні показники рентабельності:

рентабельність підприємства (відношення чистого прибутку до середньорічної вартості виробничих фондів);

рентабельність продажу (відношення чистого прибутку до суми виторгу від реалізації продукції без ПДВ та акцизів);

рентабельність окремих видів продукції (відношення прибутку від виробу до собівартості самого виробу).