Розділ ііі. Особливості антимонопольної політики України

Однією з основних передумов побудови ефективного ринку є економічна конкуренція. На відміну від більшості країн з розвиненою ринковою економікою, для яких конкуренція протягом принаймні останніх століть була природним станом господарських відносин, Україні довелося пройти шлях від планово-адміністративної системи, що практично виключала повноцінні конкурентні відносини у сфері легального господарювання, до країни з міжнародно визнаною ринковою економікою. Україна оголосила про перехід до ринкової економіки у 1991 p., коли частка монопольного сектора становила 100 % [18, c.41].

Головним методом боротьби з явищем монополізації було визнано приватизацію. Проте її наслідком стала зміна власника підприємства без зміни методів управління. Тобто, від державного власника монополія перейшла до приватного. Зауважимо, що частка монопольного сектора за період з 1991 до 2001 року зменшилася й у 2001 р. становила вже 40 %. У статті ми проаналізували становлення та сучасний стан ринкового середовища в Україні, дослідили місце України у міжнародних рейтингах конкурентності та особливості антимонопольного законодавства України.

Протягом всього періоду входження незалежної України у світове співтовариство пристосування її економіки до абсолютно нових умов існування у глобальному світі в результаті падіння кордонів між двома системами відбувалося паралельно зі створенням нового економічного механізму і системи відносин між державою, заново створеним приватним і корпоративним секторами, а також формуванням відповідної системи інституцій, притаманних перехідній економіці. Україна, так само, як і інші країни з перехідною економікою, пройшла два етапи трансформації від адміністративної до соціально орієнтованої ринкової системи:

на першому етапі здійснювалися масштабні зміни щодо розбудови ринкового господарського механізму в умовах співіснування різних форм власності та господарювання, лібералізації економічних відносин, формування нормативно-правової бази та системи державного регулювання;

на другому етапі виконуються більш складні завдання, пов’язані з удосконаленням структури економіки, підвищенням ефективності ринків (фінансових, товарних, ринків праці, капіталу), впровадженням більш складних мотиваційних механізмів для стимулювання інвестицій, інновацій та технологічного розвитку.

Основним змістом сучасного етапу антимонопольної політики в Україні є захист уже створеного конкурентного середовища, підвищення ефективності функціонування існуючих конкурентних відносин. Це призвело до трансформації антимонопольної політики держави у конкурентну політику, а антимонопольного законодавства – в конкурентне законодавство, тобто систему заходів держави щодо створення та розвитку конкурентного середовища, регулювання конкурентних відносин i конкурентного процесу з метою підтримки та заохочення економічної конкуренції, боротьби з негативними наслідками монополізму, захисту законних інтересів підприємців i споживачів, сприяння розвитку цивілізованих ринкових відносин, створення конкурентоспроможного вітчизняного виробництва.

Органом, який має забезпечувати нагляд за дотриманням антимонопольного законодавства в Україні, є Антимонопольний комітет України. Завданнями цього комітету є здійснення державного контролю за дотриманням антимонопольного законодавства, захист законних інтересів підприємств та споживачів шляхом застосування заходів щодо запобігання й припинення порушень антимонопольного законодавства, накладання стягнень за порушення антимонопольного законодавства в межах своїх повноважень, сприяння розвитку добросовісної конкуренції у всіх сферах економіки.

Виконання Антимонопольним комітетом України у 2011 році покладених на нього завдань відбувалося за умов стабілізації економіки та поступового економічного зростання (рис. 3.1).

Результати організованих Антимонопольним комітетом наукових досліджень стану конкурентного середовища в Україні виявили позитивну динаміку структурних передумов конкуренції в національній економіці на початок 2011 року порівняно з попереднім роком.

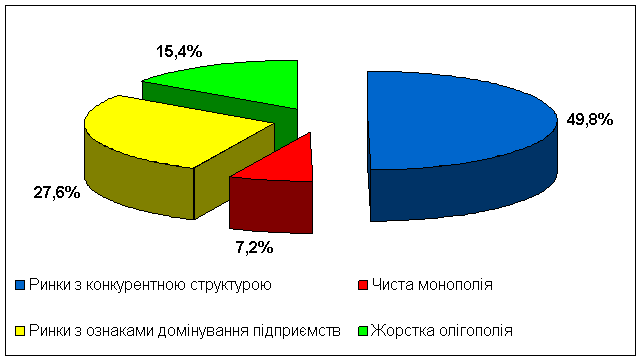

Рис. 3.1. Структурні передумови конкуренції в економіці України на початок 2011 року

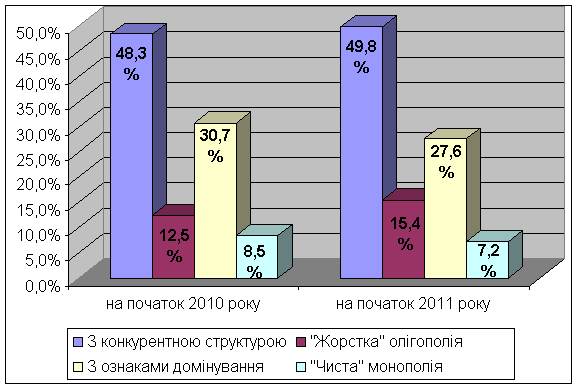

Оцінити структурні передумови конкуренції в національній економіці дозволяє співвідношення сукупних часток підприємств, що діють на ринках з різними структурними передумовами конкуренції, у загальному обсязі реалізованої продукції. На початок 2011 року на ринках, де структурні передумови конкуренції повністю відсутні, – реалізувалося 7,2 відсотка продукції (8,5 відсотка – на початок 2010 року), на ринках з домінуванням однієї фірми – 27,6 відсотка (30,7 відсотка – на початок 2010 року), на олігопольних ринках – 15,4 відсотка продукції (12,5 – на початок 2010 року). Водночас 49,8 відсотка продукції (48,3 відсотка – на початок 2010 року) реалізується суб’єктами господарювання, що діють на ринках, де структурні обмеження конкуренції відсутні.

Динаміка структурних передумов конкуренції свідчить, що частка підприємств, які діють на ринках з конкурентною структурою, в обсязі реалізації збільшилась у 2010 році на 1,5 відсотка, на ринках з «жорсткою олігополією» – на 2,9 відсотка. При цьому частка ринків «чистої» монополії зменшилась на 1,3 відсотка, та частка ринків з ознаками домінування – на 3,1 відсотка (рис. 3.2).

Рис. 3.2. Динаміка структурних передумов конкуренції в економіці України на початок 2011 року порівняно з початком 2010 року, %

Найбільш монополізованими залишаються окремі галузі паливно-енергетичного комплексу, галузі транспорту та зв’язку, житлово-комунального господарства. Насамперед, мова йде про сфери природних монополій. Найбільш конкурентними є ринки торгівлі і посередницьких послуг (82,0 відсотки від загального обсягу реалізації продукції у галузі) та агропромислового комплексу (68,1 відсотка від загального обсягу реалізації продукції у галузі).

Рівень монополізації основних галузей економіки (розрахований як частка всіх суб’єктів господарювання, що діють на монополізованих ринках, в обсязі реалізованої продукції галузі) на початок 2011 року порівняно з 2010 роком зменшився у 29 галузях. Зокрема, позитивні тенденції спостерігалися на ринках металевих руд, харчової та хімічної промисловості, металургії, коксу, паперу тощо. При цьому у 14 галузях все ж таки спостерігалося зростання рівня монополізації. Це галузі будівництва, роздрібної торгівлі побутовими товарами, торгівлі транспортними засобами та їх ремонту, оброблення відходів тощо.

Позитивні зміни у динаміці структурних передумов конкуренції, які спостерігалися в економіці України у минулому році, були обумовлені відновленням економічного зростання України, якому сприяло проведення економічних реформ та підвищений зовнішній попит на вітчизняну продукцію. Рушієм зростання були галузі вітчизняної промисловості, орієнтовані на експорт – металургійна, хімічна, машинобудівна тощо.

Позитивний розвиток в експортно-орієнтованих галузях вітчизняної економіки супроводжувався зростанням обсягів виробництва в суміжних галузях. Підвищення економічної активності у світі та в Україні у 2010 та першій половині 2011 року пожвавило експортно-імпортні операції, що сприяло позитивній динаміці в оптовій торгівлі та зростанню вантажообігу підприємств транспорту. Зростання реальної заробітної плати у 2010 – 2011 роках та скорочення заборгованості з виплати заробітної плати стимулювало пожвавлення внутрішнього споживчого попиту, що мало позитивний вплив на зростання обігу роздрібної торгівлі, обсягу реалізованих послуг та активізувало пасажирообіг.

У 2011 році до Антимонопольного комітету України надійшли 5 051 заява та подання з приводу порушень законодавства про захист економічної конкуренції, за результатами розгляду яких розпочато 614 справ про правопорушення, що в 1,65 разу більше, ніж у 2010 році і майже у 2 рази ніж у 2009 році (табл. 3.1).

Таблиця 3.1