3. Розрахунок граничних значень wacc:

Наявність чотирьох точок зламу означає, що на графіку WACC буде 5 горизонтальних відрізків: від 0 до 27,210; від 27,210 до 27,311; від 27311 до 11111; від 11111 до 15,909; від 15,909 до 50 тис. грн. Розрахуємо середню ціну капіталу для кожного з них, використовуючи формулу (7.5).

На першому інтервалі власний капітал буде представлений у вигляді нерозподіленого прибутку, ціна якої дорівнює 2,01%. Ціна привілейованого акціонерного капіталу на цьому інтервалі складе 17,361%, а ціна позикового капіталу – 8,995%

WACC1= 2,01%*0,99+17,361%0,0018+8,995%*0,0044=2,061%

На другому інтервалі відбудеться перехід від використання нерозподіленого прибутку до першої емісії звичайних акцій. Власний капітал тепер буде представлений акціонерним капіталом, ціна якого складе 2,093%. Інші складові середньої ціни залишаються незмінними

WACC2 = 2,093%*0,99+17,361%*0,0018+8,995%*0,0044=2,143%

На третьому інтервалі підприємство вичерпає можливості фінансування за рахунок більш дешевого позикового капіталу і почне випускати облігації з більш високою купонною ставкою. Ціна позикового капіталу на цьому етапі складе 11,14%. Інші елементи вираження будуть такими ж, як і на другому інтервалі

WACC3 = 2,093%*0,99+17,361%*0,0018+11,14%*0,0044=2,143%

На четвертому інтервалі підприємство здійснить другу емісію привілейованих акцій, що обійдеться йому дорожче, ніж перша. Ціна залученого таким чином капіталу складе 18,939%. Ціни власного і позикового капіталу не зміняться в порівнянні з попереднім інтервалом

WACC4 = 2,093%*0,99+18,939%*0,0018+11,145%*0,0044=2,155%

На останньому, п'ятому інтервалі відбудеться друга емісія звичайних акцій. У результаті цього різко збільшится ціна власного капіталу – до 2,614%. Ціни інших джерел капіталу залишаться такими ж, як і на четвертому етапі

![]() .

.

4. Побудова графіків wacc:

На рис. 7.6 представлений графік WACC, побудований за даними попередніх розрахунків.

WACC

WACC

%

2,65

2,55

2,50

2,45

2,40

2,35

2,30

2,25

2,20

2,15

2,10

2,05

2,00

0

Рис.7.6. Графік WACC без обліку амортизаційних відрахувань.

На ньому знайшли відображення всі 5 інтервалів і 4 точки зламу. Як добре видно на графіку, найбільш різкий стрибок ціни капіталу відбувається в його правій частині, при переході підприємства до найдорожчого джерела фінансування – другої емісії звичайних акцій – ціна якого перевищує 2,67%. Безумовно, підприємство повинне мати дуже вагомі причини для того, щоб погодитися залучати настільки дорогий капітал. Єдиною підставою для подібного рішення може бути лише наявність у підприємства інвестиційних проектів, очікувана прибутковість яких вище ціни капіталу, залученого для фінансування цих проектів.

На рис. 7.6 не відбиті амортизаційні відрахування в сумі 3726 тис. грн. Ціна цього джерела дорівнює WACC1 (2,061%).

Щоб відбити амортизацію на графіку (рис. 7.7), потрібно збільшити крайній лівий горизонтальний інтервал на величину, що відповідає сумі 3726 тис. грн. Одночасно на цю ж саму величину зрушиться вправо графік. Тепер загальний бюджет капіталовкладень складає 53,726 тис. грн., а обсяг ресурсів, доступних підприємству до першої емісії звичайних акцій дорівнює 30,936 тис. грн. Слід зазначити, що змінилося становище графіка тільки відносно осі абсцис. Координати по осі ординат залишилися незмінними. Ціна амортизації як джерела капіталу дорівнює його середній ціні і тому не може вплинути на зміну WACC.

Для наочного представлення розрахунку середньої ціни капіталу побудуємо структурно-логічну схему.

Фінансовий ліверидж

Розуміння природи інвестиційного ризику й уміння оцінювати його величину важливо не тільки для інвестора, але і для фінансового менеджера підприємства. Величина β-коефіцієнта конкретної компанії служить для інвестора орієнтиром при визначенні їм рівня бажаної прибутковості по цінних паперах цієї компанії. Для фінансового менеджера ставка сплачуваного доходу означає ціну залучення капіталу. Тому, плануючи джерела фінансування інвестицій, він зобов'язаний враховувати ринкову оцінку ризику своєї компанії. У співставленні параметри прибутковості емітованих цінних паперів виявляються вище чи нижче тих, які були схвалені ринком. Це буде означати непомірно високу ціну нового капіталу чи неможливість розмістити цінні папери через їхню низьку прибутковість. Ризик конкретного цінного папера цікавить інвестора тільки як фактор зміни загального ризику портфеля. При необхідності даний ризик може бути диверсифікований, якщо цього буде недостатньо, інвестор може просто позбутися від занадто ризикованої на його погляд папера. Фінансовий менеджер знаходиться в якісно іншій ситуації – його “портфель” складається з одного тільки підприємства, позбутися від якого він може лише втративши свою роботу. Він зобов'язаний чітко представляти причини, що обумовили ту чи іншу ринкову оцінку ризику, яка властива даній компанії.

WACC

WACC

%

2,65

2,55

2,50

2,45

2,40

2,35

2,30

2,25

2,20

2,15

2,10

2,05

2,00

Рис. 7.7. Графік WACC з урахуванням амортизаційних відрахувань.

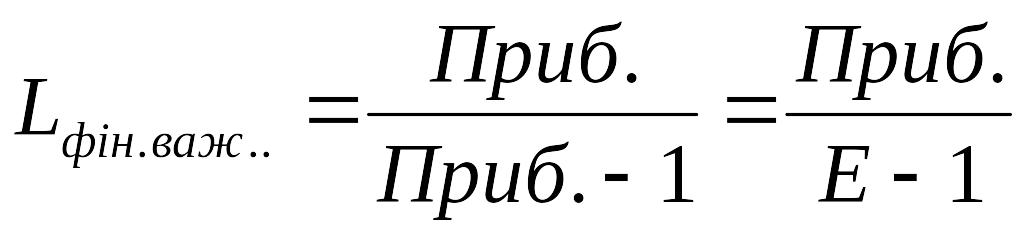

Як видно зі схеми на рис. 7.5, поряд із зовнішніми факторами (валютний ризик, ризик процентної ставки й ін.), існують внутрішні передумови чи збільшення зниження ризику підприємства: підприємницький (діловий) і фінансовий ризики. Під підприємницьким розуміється ризик неотримання операційного прибутку (прибутку до сплати відсотків по кредитах і податку на прибуток). Однією з характеристик цього ризику є операційний ліверидж – фінансовий ризик поєднаний з можливістю неотримання чистого прибутку до сплати податку на прибуток, але після виплати відсотків. Одним з вимірників ризику такого роду є фінансовий ліверидж чи ефект фінансового важеля. Порівнявши між собою формули визначення операційного прибутку і чистого прибутку до оподатковування, можна зробити висновок, що додатковим фактором ризику у випадку фінансового лівериджа виступає загальна сума відсотків за кредит:

-

(7.6)

-

(7.7)

де Приб – операційний прибуток;

E-I – чистий прибуток до сплати податку на прибуток;

p – ціна 1 виробу;

v – перемінні витрати на 1 виріб;

q – обсяг продажу;

FО – постійні операційні витрати;

I – сума відсотків за кредит.

Очевидно, що сума процентних платежів збільшується в міру росту питомої ваги позикового капіталу в загальній структурі джерел фінансування підприємства. Отже, фінансовий ліверидж відбиває ступінь залежності підприємства від кредиторів, тобто величину ризику втрати платоспроможності. Чим вище фінансовий ліверидж, тим вище ризик:

по-перше, неотримання чистого прибутку, а по-друге – банкрутство підприємства;

з іншого боку, фінансовий ліверидж сприяє підвищенню рентабельності власного капіталу: не вкладаючи в підприємство додатковий власний капітал (він заміщається позиковими коштами), власники отримують велику суму чистого прибутку, “зароблену” позиковим капіталом. Крім цього підприємство отримує можливість скористатися “податковим щитом”, тому що на відміну від дивідендів по акціях сума відсотків за кредит віднімається з загальної величини прибутку, що підлягає оподатковуванню. Однак, щоб скористатися перевагами фінансового лівериджа, підприємству необхідно виконати обов'язкову умову – заробити операційний прибуток, достатній, як мінімум, для покриття процентних платежів по позикових коштах.

Як постійна величина стосовно операційного прибутку, сума відсотків виконує приблизно ту ж функцію, що і сума фіксованих витрат у випадку операційного лівериджа: у точці її покриття виникає чистий прибуток і, чим вище плата за кредит, тим швидше росте чистий прибуток на одну акцію в межах точки покриття. В міру зниження операційного прибутку, величина чистого доходу кожного акціонера також буде зменшуватися непропорційно швидко. Збільшення частки позикового капіталу створює ефект важеля, що діє в обох напрямках – як вбік підвищення чистого прибутку на одну акцію, так і убік її зниження. Примушуючи керівництво підприємства збільшувати його фінансову залежність від кредиторів, власники цілком приймають на себе додатковий фінансовий ризик: відсотки по кредиту повинні бути сплачені незалежно від результатів роботи, а виплата дивідендів відбувається тільки з чистого прибутку, що підприємство може і не отримати. Крім того, у випадку банкрутства підприємства, кредитори будуть мати переваги в порівнянні з акціонерами на отримання своєї частки в його майні. Власники виявляться останніми в черзі претендентів на залишкову вартість ліквідованого підприємства. Настільки значне підвищення ризику акціонерів компенсується більш високим рівнем рентабельності власного капіталу, що забезпечить підприємство у випадку благополучного результату.

Таблиця 7.5

Зміна чистого прибутку до сплати податку на 1 акцію стосовно операційного прибутку

-

Підприємство 1

Підприємство 2

Частка позички, %

Операційний прибуток, тис. грн.

Чистий прибуток на 1 акцію, грн.

Частка позички, %

Операційний прибуток, тис. грн.

Чистий прибуток на 1 акцію, грн.

10,0

-1000

-0,22

0,5

-1000

-3,42

10,0

0

-0,02

0,5

0

-1,62

10,0

500

0,08

0,5

500

-0,72

10,0

1000

0,18

0,5

1000

0,18

На графіку (рис. 7.7) можна бачити, що чистий прибуток на одну акцію другого підприємства росте швидше, ніж першого, щодо операційного прибутку. Тобто у випадку зростання операційного прибутку на один відсотковий пункт, чистий прибуток на одну акцію в другого підприємства збільшиться значно швидше. Точно так само вона буде швидше знижуватися при зменшенні операційного прибутку на один пункт.

Кількісний вплив ефекту фінансового важеля прийнято вимірювати відношенням суми операційного прибутку до величини чистого прибутку до оподатковування:

-

(7.8)

Наприклад, у підприємства, що одержало операційний прибуток 10 млн. грн., і сплатило 2 млн. грн. відсотків за кредит, фінансовий леверидж складе 1,25 (10 / (10 – 2)). Якщо ж ступінь фінансової залежності підприємства була в 3 рази вище, тобто йому довелося заплатити 6 млн. грн. процентних платежів, ефект фінансового важеля буде дорівнювати 2,5 (10 / (10 – 6)). У першому випадку збільшення операційного прибутку на один відсотковий пункт забезпечить власникам зростання чистого прибутку до оподатковування в розрахунку на одну акцію на 1,25 пункту, у другому – на 2,5 відсоткового пункту. Настільки ж швидко будуть знижуватися доходи власників у випадку зниження операційного прибутку.

Вплив фінансового лівериджа “накладається” на ефект операційного важеля. Загальний ризик підприємства різко зростає, якщо й операційний і фінансовий ліверидж мають значення вище одиниці. Добуток двох цих показників називається загальним чи комбінованим лівериджем

-

(7.9)

Тобто, комбінований ліверидж підприємства, що має операційний ліверидж 1,7 і фінансовий ліверидж 1,5, складе 2,55 (1,7 * 1,5). Для підприємства, операційний ліверидж якого дорівнює 3, а фінансовий 0,4, загальний ліверидж буде помітно нижче: 1,2 (3 * 0,4). Розуміння змісту і механізму дії ефектів фінансового й операційного важелів дає фінансовому менеджеру можливість управляти внутрішнім ризиком свого підприємства, сприяючи тим самим зниженню ціни капіталу, залученого на фінансовому ринку.

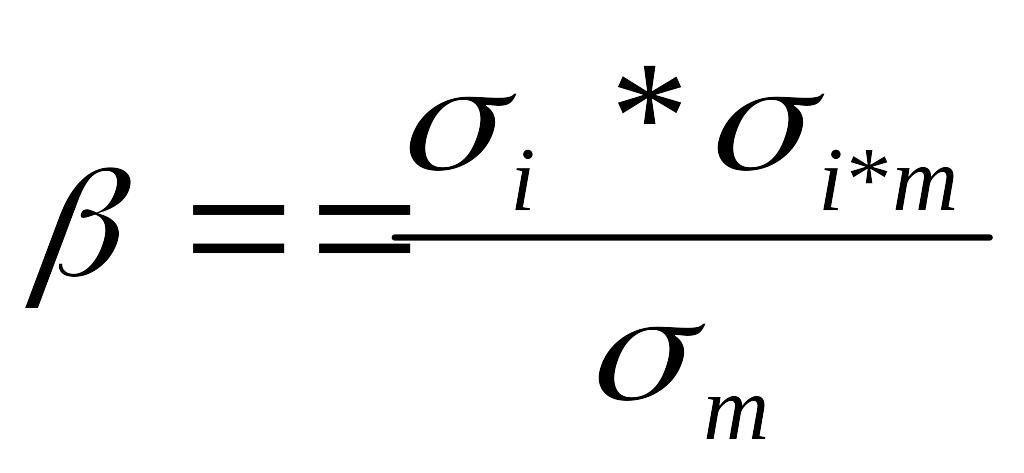

Величина операційного і фінансового ризиків не може не впливати на загальний інвестиційний ризик цінних паперів підприємства. Навіть на слабоефективних ринках у всіх інвесторів існує можливість отримати фінансову звітність підприємства і розраховувати показники, що їх цікавлять. Зв'язок між комбінованим лівериджем і β-коефіцієнтом фірми може бути виражено таким рівнянням:

-

(7.10)

де σi – стандартне відхилення прибутку на 1 акцію підприємства i;

ρi,m – коефіцієнт кореляції між рівнем прибутку на 1 акцію підприємства i і прибутковістю ринку в цілому;

σm – стандартне відхилення прибутковості ринку.

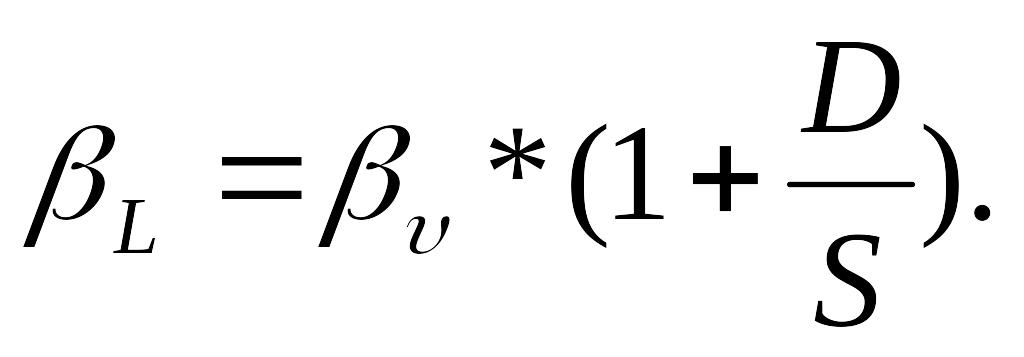

Зв'язок між β-коефіцієнтом і фінансовим лівериджем виражається формулою:

-

(7.11)

де βL – β-коефіцієнт підприємства, що має позики ( Leveraged);

βU – β-коефіцієнт підприємства, що не має позик ( Unleveraged);

D – ринкова ціна всіх боргових цінних паперів підприємства (у тому числі і привілейованих акцій);

S – ринкова ціна звичайних акцій підприємства.

Наприклад, β-коефіцієнт підприємства, що не має позикового капіталу, дорівнює 2,7. Якщо керівництво підприємства захоче залучити позикові засоби, довівши їх частку в загальній ринковій вартості свого ринкового капіталу до 30% (тобто відношення D / S складе 0,42857 (0,3/0,7)), то ринок дасть оцінку β-коефіцієнту підприємства 3,86

Ми бачимо, наскільки помітне збільшення β-коефіцієнта може привести до подорожчання капіталу, доступного підприємству. Тому його керівництво повинне забезпечити у короткостроковий період інвестування “свіжих” фінансових ресурсів у проекти з більш високою внутрішньою нормою прибутковості.