4.3. Основні характеристики ануїтету.

Форму ануїтетів мають багато фінансових потоків, наприклад виплата доходів по облігаціях, платежі по кредиту, страхові внески й ін. Це зрозуміло, тому що рівномірність будь-яких процесів зв'язана з їх упорядкованістю, а отже – передбачуваністю і визначеністю. І хоча ризик як міра невизначеності постійно є присутнім у фінансах, однак зі збільшенням цього ризику відбувається трансформація фінансової діяльності в індустрію азартних ігор. Різниця між двома цінними паперами (облігацією, що має високий рейтинг, і лотерейним квитком) складається саме в тому, що перша з них з досить високою імовірністю гарантує її власнику виникнення упорядкованого позитивного грошового потоку (ануїтету).

Принцип тимчасової цінності грошей унеможливлює пряме підсумовування членів ренти. Для обліку впливу фактора часу на кожного члена ренти застосовуються розглянуті вище правила нарощення і дисконтування.

Поряд із членом ренти (позначимо його R) будь-який грошовий потік характеризується також іншими параметрами:

період ренти (t) – часовий інтервал між двома суміжними платежами;

термін ренти (n) – загальний час, протягом якого вона виплачується;

процентна ставка (i) – ставка складного процента, яка використовується для нарощення і дисконтування платежів, з яких складається рента;

число платежів за 1 період ренти (p) – використовується в тім випадку, якщо протягом 1 періоду ренти виробляється більше, ніж 1 виплата коштів;

число нарахувань процентів протягом 1 періоду ренти (m) – при нарахуванні (дисконтування) по номінальній процентній ставці (j).

Наприклад.

Розглянемо приклад визначення майбутньої величини обмеженої постійної ренти (ануїтету) постнумерандо яка сплачується 1 раз у рік (p = 1) і проценти по якій нараховуються по складній ефективній процентній ставці і 10% річних також 1 раз у рік (m = 1). Розмір річного платежу R складає 3 тис. грн., загальний термін ренти n дорівнює 5 рокам.

Розв’язання

Скористаємося табличним методом розв’язання даної задачі.

Таблиця 4.2.

Нарощення грошового потоку

-

№ періоду

1

2

3

4

5

Разом

1. Член ренти, тис. грн.

3

3

3

3

3

15

2.Час до кінця ренти, періодів (років)

4

3

2

1

0

–

3. Множник нарощення

(1+0,1)4

(1+0,1)3

(1+0,1)2

(1+0,1)1

(1+0,1)0

–

4. Нарощена величина, тис. грн. (стр.1*стор.3)

4,39

3,99

3,63

3,3

3

18,31

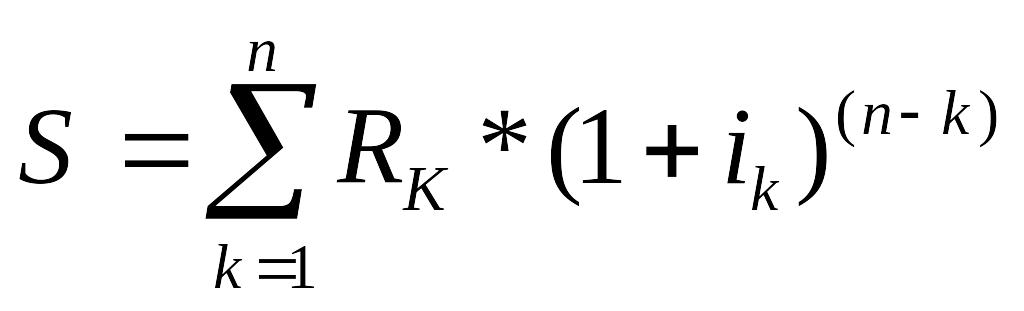

Отримане значення (18,31 тис. грн.) помітно більше арифметичної суми окремих членів ренти (15 тис. грн.), однак вона значно менше тієї гіпотетичної суми, що могла бути отримана, якби ми спробували наростити по ставці 10% усі 15 тис. грн. за весь термін ренти. Нарощена сума ренти S отримана шляхом послідовного нарахування відсотків по кожному члену ренти і наступного підсумовування отриманих результатів. Увівши позначення k = номеру періоду ренти, у найбільш загальній формі даний процес можна виразити формулою:

. (4.27)

. (4.27)

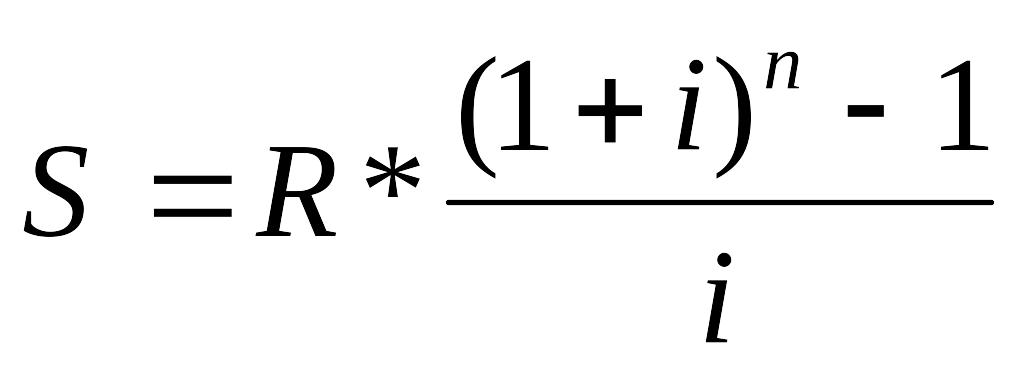

У нашому прикладі член ренти R незмінний протягом всього терміну, процентна ставка i також постійна. Тому нарощену величину ренти можна знайти як суму геометричної прогресії з першим членом 3000 і знаменником (1 + 0,2):

тис.

грн.

тис.

грн.

Формула нарощення ануїтету має вигляд:

. (4.28)

. (4.28)

Нарощення грошових потоків має місце при періодичному внесенні на банківський депозит фіксованих сум з метою накопичення фінансового фонду до визначеного моменту часу.

Наприклад, піклуючись про свою старість, людина може поряд з обов'язковими відрахуваннями в державний Пенсійний фонд, вносити частину свого щомісячного заробітку на банківський депозит під проценти. Нарощення суми такого внеску буде відбуватися по описаному вище алгоритму. Таким же шляхом підприємства можуть формувати амортизаційний фонд для планової заміни устаткування.

Зворотний, стосовно нарощення, процес – дисконтування грошового потоку має ще більшу важливість для фінансового менеджменту, тому що в результаті визначаються показники, що являються в даний період основними критеріями прийняття фінансових рішень. Для забезпечення порівнянності даних величина майбутніх надходжень повинна бути приведена до дійсного моменту, іншими словами даний грошовий потік повинен бути дисконтований. Підприємство зможе визначити сьогоднішню вартість майбутніх доходів. При цьому процентна ставка буде виступати як вимірник альтернативної вартості цих доходів: вона показує, скільки грошей могло б отримати підприємство, якби розмістило приведену (сьогоднішню) вартість майбутніх надходжень на банківський депозит під 10%.

Дисконтування грошового потоку припускає дисконтування кожного його окремого члена з наступним підсумовуванням отриманих результатів. Для цього використовується дисконтний множник математичного дисконтування по складній процентній ставці і. Операції нарощення і дисконтування грошових потоків взаємо протилежні, тобто нарощена сума ренти може бути отримана нарахуванням процентів по відповідній складній ставці і на сучасну (приведену) величину цієї ж ренти.

Таблиця 4.3.

Дисконтування грошового потоку.

№ періоду |

1 |

2 |

3 |

4 |

5 |

Разом |

1.Член ренти, тис. грн. |

3 |

3 |

3 |

3 |

3 |

15 |

2. Число років від початкової дати |

1 |

2 |

3 |

4 |

5 |

|

3.Множник дисконтування |

1/(1+0,1)1 |

1/(1+0,1)2 |

1/(1+0,1)3 |

1/(1+0,1)4 |

1/(1+0,1)5 |

– |

4.Приведена величина, тис. грн. (стр.1* стор.3) |

2,73 |

2,48 |

2,25 |

2,04 |

1,86 |

11,36 |

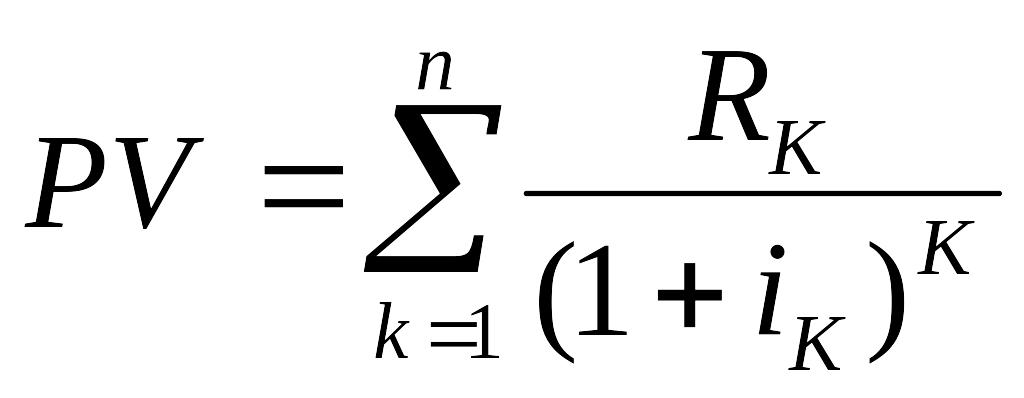

З таблиці видно, що при альтернативних витратах 10% сьогоднішня вартість майбутніх доходів складає 11,36 тис. грн. Саме ця величина і повинна порівнюватися з інвестиціями для визначення доцільності прийняття проекту чи відмовлення від його реалізації. Узагальнюючи алгоритм, по якому виконувалися розрахунки, одержуємо загальну формулу дисконтування грошових потоків:

. (4.29)

. (4.29)

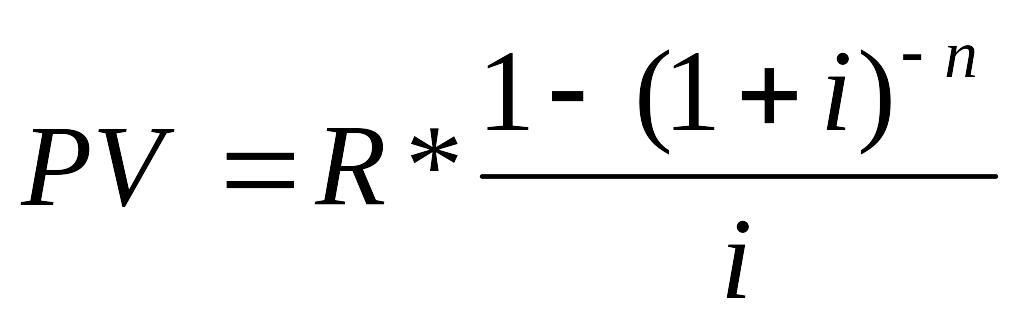

Формула дисконтування ануїтету:

. (4.30)

. (4.30)

Існують фінансові інструменти, що припускають безтермінову сплату доходів їх власникам (необмежених грошових потоків, тобто вічних рент чи перпетуітетів). Одним із прикладів таких цінних паперів являються так звані консолі (консолідовані ренти), які емітуються британським казначейством починаючи з XVIII століття. У випадку смерті власника вони передаються в спадщину, забезпечуючи тим самим дійсну “нескінченність” грошового потоку. Очевидно, що майбутню вартість ренти такого роду визначити неможливо – її сума також буде прагнути до нескінченності, однак приведена величина вічного грошового потоку може бути виражена дійсним числом. Формула її визначення має такий вигляд:

PV=R/i,

(4.31)

де R – член ренти (разовий платіж),

і – складна процентна ставка.

Наприклад, за умовами страхової угоди компанія зобов'язується виплачувати 5 тис. грн. у рік протягом необмеженого періоду, тобто вічно. Чому повинна дорівнювати вартість цього перпетуітета, якщо рівень процентної ставки складе 25% річних?

Розв’язання.

Відповідно до (4.31) поточна вартість усіх майбутніх платежів за договором буде дорівнювати 20 тис. грн. (5/0,25).

Узагальнюючи вищенаведені формули, можна сформулювати правило: збільшення числа виплат по ренті протягом року (p) збільшує її поточну вартість, збільшення числа нарахувань процентів (m), навпаки, зменшує.