Головні відмінності факторингу та кредиту

Факторинг |

Кредит |

Погашається за рахунок коштів, які виплачуються дебіторами клієнта |

Погашається за рахунок коштів позичальника |

Надається на строк фактичної відстрочки платежу |

Надається на фіксований строк |

Надається в день поставки товару |

Надається в зумовлений кредитним договором день |

Не потребує забезпечення |

Як правило, потребує забезпечення (застави) |

Розмір фінансування не обмежений і може безмежно збільшуватися у міру росту об'ємів продаж клієнта |

Надається на заздалегідь зумовлену суму |

Погашається в день фактичної оплати дебітором поставленого товару |

Погашається в заздалегідь зумовлений день |

Виплачується автоматично при наданні накладної і рахунку-фактури |

Необхідно оформлення великої кількості документів |

Продовжується безстроково |

Погашення кредиту не гарантує отримання нового |

Виплати на сплату факторингової комісії відносяться на собівартість повністю |

Витрати на сплату відсотків за банківським кредитом відносяться на собівартість у межах облікової ставки |

Супроводжується управлінням дебіторською заборгованістю |

Банк не надає позичальнику ніяких додаткових послуг |

Факторинг також має деякі недоліки, а саме:

1. плата за факторинг дещо вища, ніж плата за короткостроковий банківський кредит (хоча різниця буде незначною)

2. документообіг між банком та клієнтом при здійсненні факторингу на етапі фінансуання набагато складніший, ніж за кредитом В Україні факторинг поки що не розглядають як самостійну сферу діяльності. Банки надають перевагу факторингу як послузі, лише розширюючи асортимент кредитних продуктів. Спеціалізованих факторингових компаній на ринку практично не існує.

Державний кредит – це коли позичальником є держава, а кредиторами – юридичні та фізичні особини.

Державний кредит виник уже в рабовласницькому ладу, головним чином у зв'язку з війнами, які вимагали великих матеріальних витрат.

Історія становлення державного кредиту в Україні бере свій качан з 1995 р., коли вперше були випущені облігації внутрішньої державної позики ОВДП. Емітентом цього виду цінних паперів стало Міністерство фінансів України.

За своїм економічним змістом державний кредит невіддільний від державного боргу. Наслідком державного кредиту є зростання державного боргу.

Державних борг – це торба коштів, отриманих від випущених, алі ще не погашених державних позик.

Державний борг буває внутрішній та зовнішній.

Державний внутрішній борг це строкові боргові зобівязання Уряду України в грошовій формі, що виникли в результаті запозичень на внутрішньому ринку.

Державний зовнішній борг – це строкові боргові зобівязання Уряду України, що виникли в результаті запозичення держави на зовнішньому ринку.

Розвиток міжнародних економічних відносин передбачає як необхідну передумову наявність міжнародного кредиту і можливість здійснення міжнародних кредитних операцій.

Міжнародний кредит – це надання позичкових капіталів державам, банкам, фірмам, підприємствам різних країн у тимчасове користування на засідках оплати та повернення в домовлені рядка, тобто належність кредитора й позичальника до різних країн. На практиці він здійснюється через надання валютних і товарних ресурсів на умовах зворотності та виплати відсотків, переважно у вигляді позик, тобто міжнародний кредит - це надання позичкових капіталів одних країн іншим у тимчасове користування на засадах оплати та повернення у домовлені строки. Необхідність використання міжнародного кредиту визначається потребами поглиблення міжнародного розподілу праці і розвитку світогосподарських зв’язків. Кошти для міжнародного кредиту мобілізуються на міжнародному та національному ринках позичкових капіталів.

Субєктами міжнародного кредиту є державні структури, банки, міжнародні та регіональні валютно-кредитні організації, підприємства (фірми) та інші юридичні особини, окремі громадяни, кредиторами й позичальниками – представники різних країн.

Об’єктами кредитування є передані кредитором у тимчасове розпорядження позичальника товарні й валютні ресурси, грошовий та товарний капітал, рухоме та нерухоме майно або витрати, пов’язані із задоволенням потреб держави.

За джерелами міжнародний кредит поділяється на:

внутрішнє кредитування і фінансування зовнішньої торгівлі

іноземне кредитування і фінансування зовнішньої торгівлі

змішане кредитування і фінансування зовнішньої торгівлі.

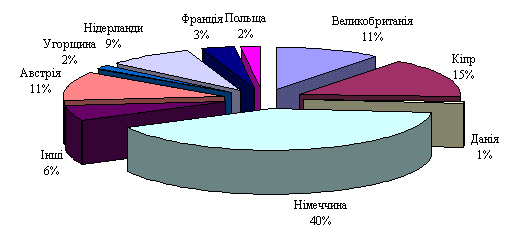

Обсяги прямих інвестицій різних країн на 30.06.2006 року представлені на рис. 11.4 [12]:

Рис. 11.4. Обсяги прямих інвестицій в Україну з країн ЄС на 30.06.2006 року

Міжнародний кредит відіграє важливу роль, а саме:

сприяє інтернаціоналізації виробництва та обміну;

сприяє зміцненню міжнародних економічних зв’язків;

підвищує економічну ефективність зовнішньої торгівлі, стимулює та прискорює зростання світового товарообороту;

забезпечує безперервність міжнародних розрахунків та прискорює міжнародний оборот коштів;

є методом регулювання платіжних балансів;

Принципи міжнародного кредиту:

зворотність: якщо отримані засоби не повертаються, має місце безповоротна передача грошового капіталу, тобто фінансування

терміновість, що забезпечує зворотність кредиту призначений угодою терміни;

платність, що відбиває чинність закону вартості і способу здійснення диференційованих умов кредиту;

матеріальна забезпеченість, що виявляється в гарантії

його погашення;

цільовий характер - визначення конкретних об'єктів позики (наприклад, "зв'язані" кредити), його застосування насамперед з метою стимулювання експорту країни-кредитора.

План семінарських занять

Позичена вартість та її форми.

Межі кредиту на мікро- та макрорівні.

Форми кредиту.

Банківський кредит.

Комерційний кредит та його види.

Нетрадиційні форми комерційного кредитування.

Види споживчого кредиту.

Іпотечний кредит.

Лізинговий кредит.

Державний кредит.

Міжнародний кредит.

Тематика індивідуального навчально-дослідного завдання

Надати порівняльну характеристику основним формам кредиту, які використовуються в господарському обігу.

Проаналізувати розвиток іпотечного кредитування в Україні.

Зробити аналіз ринку споживчого кредитування.

Охарактеризувати нові форми нетрадиційного кредитування та їх розвиток в Україні.

Проаналізувати динаміку і структуру кредитів, наданих суб’єктам господарювання, за галузями економіки.

Проаналізувати розвиток лізингового кредитування в Україні.

Проаналізувати динаміку і структуру кредитів, наданих суб’єктам господарювання, за строками кредитування.

Запитання для самоконтролю

1. Охарактеризувати форми кредиту.

2. Назвіть межі кредиту на мікро-та макрорівні.

3. Які основні види кредиту ви знаєте?

4. Які основні джерела формування банківських кредитних ресурсів?

5. Що таке комерційний кредит і які його види ви знаєте?

7. Наведіть приклади застосування сезонного кредиту.

8. Які переваги має кредит на умовах відкритого рахунку?

9. Проаналізуйте основні переваги та недоліки комерційного кредиту.

10. Яка різниця між банківським кредитом і комерційним?

11. Чим франчайзинг відрізняється від форфейтингу?

12. Наведіть приклади застосування форфейтингу та проаналізуйте його переваги та недоліки.

13. Назвіть суб’єкти та об’єкти споживчого кредиту.

14. Що таке бриджинг-кредити?

15. Що таке іпотечний кредит?

16. Які види лізингу ви знаєте?

17. У чому різниця оперативного лізингу від фінансового?

18. Назвіть основні переваги факторингу.

19. У чому різниця між факторингом та кредитом?

20. Що таке державний кредит та його різниця від такого поняття як «державний борг».

21. В яких випадках кредит носить назву міжнародний?

Завдання для перевірки знань

Завдання 1

Характеристика ситуації: Фірма експортує товар загальною вартістю 15000$ на наступних умовах: 20% аванс, інші в кредит на 3 роки з погашенням боргу і відсотків рівними частками щокварталу, сума виплат по відсотках становить 1200$.

Постановка завдання: Необхідно визначити:

1. Середній строк кредиту.

2. Вартість кредиту в % річні.

3. Суми, щоквартальних платежів, використовуючи різні методи нарахування відсотків за кредит.

4. Однаково вигідні для обох контрагентів умови розрахунків за кредит.

Завдання 2

Характеристика ситуації: Український імпортер заключає договір на закупку обладнання вартістю 260 млн грн.. При цьому можливі 2 варіанти розрахунків:

За рахунок власних коштів з оплатою поставки готівкою, при цьому фірма експортер надає знижку у розмірі 10%.

За рахунок власних коштів з оплатою в кредит на 100% суми поставки строком на 4 роки за ставкою кредиту 7% річних (при ринковій ставці по кредитам та депозитам 14% річних) шляхом погашення боргу в наступні роки:

1 рік- 20%

2 рік- 30%

3 рік-10%

4 рік- 40%

Постановка завдання: Необхідно визначити:

1) вигідну для українського імпортера форму розрахунку.

2) середній строк кредиту.

3) вигідну для українського імпортера форму виплати відсотків по кредиту.

Завдання 3

Характеристика ситуації: Фірма приймає рішення о купівлі обладнання на суму 800000 д.е. по лізингу. Потрібні данні наведені в таблиці

-

Елементи лізинга

Аванс, %

Банківський відсоток,

% в рік

Строк лізинга (строк служби обладнання), років

Маржа лізингової компанії , % від амортизаційних відрахувань

Величина

20

8

6

4

Постановка завдання: необхідно визначити:

1) щорічні лізингові платежі;

2) вартість лізингового договору;

3) доцільність купівлі обладнання по лізингу або за рахунок власних коштів.

Тести для перевірки знань

1. Термін довгострокового кредиту складає:

А) до одного року;

Б) до п’яти років;

В) понад п’ять років;

Г) до трьох років.

2. Комерційний кредит можна охарактеризувати як:

А) кредит, надаваний у товарній формі продавцями покупцям у вигляді відстрочення платежу за продані товари;

Б) кредит, що надається тільки в національній грошовій одиниці фізичним особам-резидентам України, на придбання споживчих товарів

тривалого користування й послуг;

В) кредит, наданий під заставу нерухомого майна;

Г) це коли позичальником є держава, а кредиторами – юридичні та фізичні особини.

3. Межі кредиту визначаються таким рівнем розвитку кредитних відносин, в якому процес реалізації кредиту:

А) врівноважує попит і пропозицію.

Б) робить пропозицію вищім за попит;

В) робить попит та пропозицію рівним нулю;

Г) робить попит вищім за пропозицію;

4. Лізинговий кредит - це:

А) кредитні відносини між юридичними особами, які виникають у випадку оренди майна;

Б) кредит, наданий під заставу нерухомого майна;

В) кредит, що надається тільки в національній грошовій одиниці фізичним особам-резидентам України, на придбання споживчих товарів тривалого користування й послуг;

Г) коли позичальником є держава, а кредиторами – юридичні та фізичні особини.

5. Об’єктом банківського кредиту виступає:

А) грошовий капітал;

Б) споживчі товари тривалого користування та послуги;

В) рухоме та нерухоме майно, що може бути віднесено до основних фондів: машини, устаткування, транспортні засоби;

Г) земельні ділянки, підприємства, будинки, дачі.

6. Оперативний лізинг - це:

А) лізинг майна з повною виплатою вартості майна;

Б) лізинг, в якому лізингові платежі не покривають вартість майна;

В) лізинг, що укладається організаціями різних країн;

Г) лізинг з багатоканальним фінансуванням і використовується для реалізації дорогих пректів.

7. Відсоток за кредит - це:

А) плата, що одержує кредитор від позичальника за користування позичковими коштами;

Б) ціна грошової позики, що визначається як відношення річного доходу, отриманого на позичковий капітал, до суми позики без урахування зміни рівня цін під тиском інфляційного процесу;

В) різниці між процентною ставкою за наданий банком кредит і ставкою, яку сплачує банк за куплені ресурси;

Г) порівняння між собою товарних еквівалентів з урахуванням інфляційного впливу.

8. Процентні ставки, які протягом тривалого періоду не змінюються - це:

А) плаваючі процентні ставки;

Б) номінальні процентні ставки;

В) реальні процентні ставки;

Г) фіксовані процентні ставки.

9. Наслідком державного кредиту є:

А) зростання державний борг;

Б) стабільне економічне становище;

В) незмінність економічного становища;

Г) зменшення державної скарбниці.

10. Дві форми кредиту:

А) простата повна;

Б) відкрита та закрита;

В) товарна та грошова;

Г) ринкова та неринкова.

11. Різниця між процентною ставкою за наданий банком кредит і ставкою, яку сплачує банк за куплені ресурси називається:

А) маржа;

Б) депозитна відсоткова ставка;

В) норма відсотку;

Г) облікова відсоткова ставка.

12. Овердрафт - це:

А) спосіб, при якому роздрібний торговець може просто одержати товарно-матеріальні цінності без зобов'язання;

Б) договір оренди машин і встаткування;

В) короткостроковий кредит, що перевищує залишок коштів на поточному рахунку клієнта в межах застереженого заздалегідь ліміту;

Г) один зі способів забезпечення зобов'язання нерухомим майном.

13. Вид кредиту, у якому держава виступає позчальником, а кредиторами - фізичні та юридичні особи називається:

А) споживчий;

Б) державний;

В) комерційний;

Г) міжнародний.

14. Форма кредиту, за якою надаються позики банкими, міжнародними фінансово-кредитними установами, розміщуються заощаджень у банківські депозити та інше називається:

А) товарна;

Б) грошова.

15. Функція кредиту, яка полягає у можливості створення за рахунок кредиту додаткових засобів платежу, в наслідок вмілого використання кредиту у рамках цієї функції, уряд отримує ефективний інструмент регулювання економіки.

А)емісійна; Б) контрольна;

В) перерозподільча.