3.2. Види і форми бюджетного дефіциту

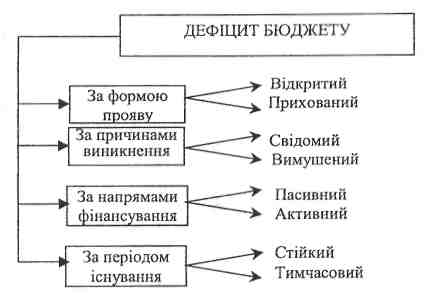

Рис. 3.1. Класифікація видів дефіциту бюджету

І. За формою прояву бюджетний дефіцит поділяється:

відкритий – це той дефіцит, який офіційно визнаний при затвердженні бюджету у відповідному документі: Законі про державний бюджет чи рішенні місцевих органів влади;

прихований – це той дефіцит, який офіційно не визнається. Його формами є:

завищення планових обсягів доходів;

напівприхований характер завищення доходів;

включення до складу доходів бюджету джерел покриття бюджетного дефіциту.

Завищення планових обсягів доходів – це, по суті справи, фальсифікація основного фінансового плану держави, яка все рівно виявиться при виконанні бюджету. Така фальсифікація може бути як свідомою – для реалізації певних політичних, економічних чи фінансових цілей, так і результатом невисокого рівня планування доходів, бажанням сприймати неможливе за реальність. Виходячи з рівня виконання плану доходів в Україні в останні роки, можна відзначити, що певні елементи прихованого дефіциту за рахунок завищення планових завдань мали місце.

Також, завищення доходів може мати напівприхований характер. В Україні, наприклад, в деякі бюджетні роки до складу доходної частини бюджету включалась стаття „Доходи, що мають бути мобілізовані в процесі виконання бюджету”. Виходячи з вимоги достовірності бюджетного планування, до затвердженого бюджету повинні включатись тільки реальні доходи. Тому, з одного боку, якщо це саме такі реальні доходи, то їх необхідно чітко визначити і включити до бюджету в конкретних формах. Якщо це малоймовірні, або взагалі тільки бажані доходи, то їх неможливо і включати до бюджету. Фактично це нереальне завищення доходів бюджету з метою фіктивного збалансування бюджету.

Включення до складу доходів бюджету джерел покриття бюджетного дефіциту – це один із можливих варіантів напівприхованого-напіввідкритого дефіциту, коли в затвердженому бюджеті дефіцит не виділяється, однак до складу доходів включаються такі надходження, які виступають джерелами його покриття.

Прихований бюджетний дефіцит вкрай небажане явище, особливо його перша форма – завищення планових показників доходів. Адже при виконанні бюджету цих надходжень все рівно не буде. Але ж під них заплановані певні видатки. Згорнути окремі програми і скоротити видатки вже в процесі виконання бюджету значно складніше, ніж відмовитись від них з самого початку. Такий підхід характеризує бажання органів влади й управління давати обіцянки, які не можуть бути виконані, тобто штучно підвищувати свій імідж. Стосовно другої і третьої форм прихованого дефіциту можна відзначити, що вони нагадують гру в піжмурки, спробу приховати очевидне. В основі цього підходу лежить ігнорування загальноприйнятих визначень, термінів і підходів.

ІІ. За причинами виникнення бюджетний дефіцит буває:

вимушений – є наслідком скорочення обсягів виробництва та національного доходу, що призводить до зменшення податкових надходжень до бюджету та збільшення з нього соціальних трансфертних виплат населенню. Вимушений бюджетний дефіцит є наслідком дефіциту фінансових ресурсів у країні. Причиною вимушеного дефіциту в цілому є бажання чи необхідність витрачати коштів більше, ніж їх є в наявності. Адже завжди можна скоротити видатки до наявних доходів, або, підвищивши рівень оподаткування, збільшити доходи і тим самим вирішити проблему. Однак у реальній дійсності все набагато складніше. Наприклад, в Україні скорочення видатків бюджету практично неможливе. За умов існуючих пропорцій розподілу ВВП і низького рівня індивідуальних доходів населення зменшити видатки на соціальну сферу та інші цілі просто нереально. Аналогічно немає можливостей підвищення рівня оподаткування – він і так надто високий. Конкретними причинами бюджетного дефіциту в Україні є надмірно роздута бюджетна сфера, яка дісталась у спадщину від адміністративно-командної системи, а головне – низький рівень ВВП на душу населення. В цілому вимушений бюджетний дефіцит у будь-якій країні є спробою пом’якшення складної фінансової ситуації;

свідомий – визначається характером фінансової політики держави, яка з метою стимулювання економіки в період її спаду та активізації підприємницьких структур намагається знизити рівень оподаткування, виілює в життя політику „дешевих” грошей, збільшуючи одночасно державні витрати. Недостатні ресурси держава мобілізує за допомогою позик. Крім того, використання державних позик необхідне для регулювання фінансового ринку, індикатором якого є державні цінні папери. Для них встановлюється мінімальний рівень процентних ставок за максимальної надійності – за їх допомогою держава стимулює або стримує фінансовий ринок. Свідомий дефіцит, як правило, можливий саме при наявності вільних ресурсів, які фізичні та юридичні особи можуть надати державі у тимчасове користування. Це дефіцит тільки бюджету держави. При цьому фінансовий стан підприємств і громадян у цілому задовільний або і дуже добрий. Обмеження рівня оподаткування сприяє розвитку виробництва і зростанню доходів у суспільстві. Держава ж може бути дійсно багатою тільки у багатому суспільстві. Адже багата держава у бідному суспільстві це нонсенс, який рано чи пізно призведе до кризи.

ІІІ. За напрямом фінансування розрізняють бюджетний дефіцит:

пасивний – це спрямування коштів на фінансування поточних потреб, таких як заробітна плата працівникам бюджетної сфери, соціальні виплати та інші витрати. Витрачання коштів на поточні витрати означає їх поглинання без відповідної віддачі. Це пасивне реагування на складне фінансове становище;

активний – це спрямування коштів на фінансування високоефективних проектів, капітальних вкладень, інвестиції в економіку, що сприяє зростанню ВВП. Дефіцитне фінансування інвестицій передбачає активний вплив бюджету на розвиток економіки. Адже в умовах кризи інвестиції вкрай потрібні – це ліки для „хворої” економіки. Неможливо вийти з кризи без певних зусиль і без певних вкладень. Проблема полягає в тому, що під час економічної кризи падає ділова активність приватних інвесторів, оскільки існує високий ризик втрати коштів чи їх знецінення. Тільки держава взмозі взяти на себе такий ризик і таку відповідальність. Звісно, що така політика дефіцитного фінансування інвестицій потребує чіткої організації і жорсткої відповідальності. Однак вона має перспективи, сприяючи виходу з кризи, зростанню ВВП і в перспективі ліквідації вимушеного бюджетного дефіциту. Політика дефіцитного фінансування інвестицій застосовувалася на теоретичних засадах кейнсіанства, його постулатах „бюджетного мультиплікатора”. Бюджетні інвестиції сприяють розвитку економіки, розширюють попит і тим самим стимулюють економіку.

IV. За періодом існування бюджетний дефіцит буває:

стійкий – дефіцит, який існує в довгостроковому періоді, спричиняючи зростанню державного боргу.

тимчасовий – дефіцит, який виникає внаслідок касового розриву в процесі виконання бюджету.

У зарубіжній економічній літературі прийнято виділяти три основні форми бюджетного дефіциту:

Реальний (наочно-реальний) дефіцит – це такий бюджетний дефіцит, обсяг якого дорівнює загальним прибуткам (грошовим надходженням) від федеральних податків за мінусом витрат на державні закупівлі і трансферні платежі. Під трансфертними платежами розуміють фінансові ресурси, що передаються з бюджету центрального уряду до бюджетів місцевого самоврядування, а також із бюджетів територіальних одиниць вищого адміністративного рівня до бюджетів одиниць нижчого адміністративного рівня. За рахунок трансфертів у багатьох країнах формується більша частина доходів місцевих органів влади. Наприклад, навіть у США до кінця 80-х рр. дефіцит федерального бюджету складав біля 50 % валового національного продукту і цей дефіцит не був пов’язаний з економічним спадом.

Структурний дефіцит – являє собою різницю між федеральними прибутками і витратами, при визначеній фіскальній політиці (діючий рівень оподатковування і поточних витрат), і базовому рівні безробіття. Коли економічна система входить у період спаду, а рівень безробіття підвищується понад базовий, реальний дефіцит бюджету перевищує рівень структурного дефіциту, що відбувається частково через зростання виплати допомоги по безробіттю та інших соціальних програмах, а також частково через падіння прибутків населення.

Циклічний дефіцит – це різниця між реальним і структурним дефіцитом.