Тема «основні засоби підприємства»

1.Сутність капіталу підприємства, його класифікація.

2.Характеристика основних засобів, їх склад і структура.

3.Особливості обліку й оцінки основних засобів..

4.Поняття амортизації, методи нарахування амортизації об'єкта основних засобів.

6.Поняття зносу, методи його розрахунку.

7.Показники ефективності використання основних засобів.

8.Напрямки підвищення ефективності використання основних засобів підприємством.

Мета: вивчення сутності складу,обліку та використання матеріальної бази підприємства

1. Сутність капіталу, його класифікація

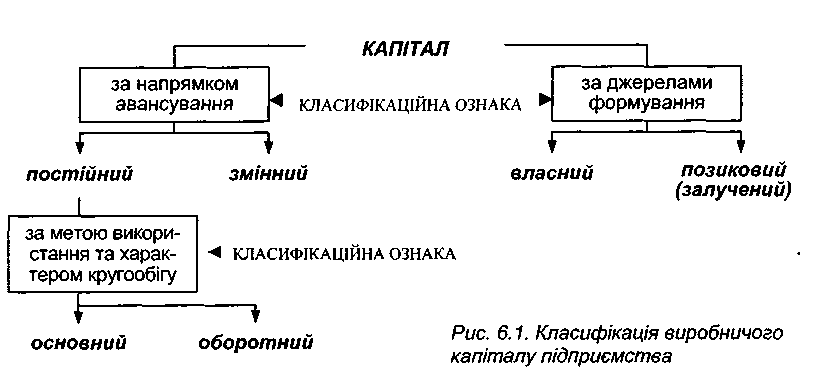

Під капіталом розуміють суму коштів, необхідних для започаткування та здійснення будьякої підприємницької діяльності (бізнес - процесів).

Частина капіталу, яка витрачається на придбання засобів виробництва, утворює постійний капітал, інша частина, яка спрямовується на залучення робочої сили, утворює змінний капітал.

В залежності від мети використання та характеру кругообігу капіталу постійний капітал розподіляється на:

Основний капітал - частина постійного капіталу, яка складається з вартості засобів праці та обертається протягом кількох періодів виробництва.

Оборотний капітал - частина постійного капіталу, яка витрачається на придбання предметів праці та оплату праці найманої робочої сили.

За джерелами формування капітал підприємства поділяється на:

Власний капітал - капітал, створюваний переважно за рахунок нерозподіленого прибутку, тобто валового прибутку за відрахуванням сплачених податків, відсотків за кредит і дивідендів, який зазвичай включає статутний, пайовий та резервний фонди підприємства.

Позиковий (залучений) капітал - капітал, сформований на тимчасовій основі у вигляді довгострокової та (або) короткострокової позики, яка залучається у формі банківського кредиту.

Класифікацію капіталу представлено у вигляді структурної схеми (рис.1).

Матеріально-речовинне відтворення праці людей та певних засобів виробництва в процесі їх взаємодії утворює виробничі засоби підприємства, усю сукупність яких поділяють на основні та оборотні.

Основні засоби визначають характер матеріально-технічної бази виробничої сфери на різних етапах її розвитку.

Зростання

й удосконалення засобів праці забезпечують

безперервне підвищення технічної

оснащеності та продуктивності праці

виробничого персоналу підприємства.

2.Характеристика основних засобів, їх склад і структура.

Знаряддя праці (які є найбільш активною частиною основних засобів) становлять матеріальну основу виробничої потужності підприємства. Елементи оборотних засобів формують речовинну субстанцію вироблюваної продукції (сировина, матеріали, напівфабрикати), створюють необхідні передумови для здійснення технологічних процесів і роботи виробничого устаткування (паливо, енергія, пара, вода), збереження і транспортування сировини та готових виробів.

Основні засоби у Податковому кодексі.

У відповідності до пп. 14.1.138 Податкового кодексу України (далі ПКУ)

Основні засоби –(далі – ОЗ) - це матеріальні активи, у тому числі запаси корисних копалин, наданих у користування ділянок надр (крім вартості землі, незавершених капітальних інвестицій, автомобільних доріг загального користування, бібліотечних і архівних фондів, матеріальних активів, вартість яких не перевищує 2500 гривень, невиробничих основних засобів і нематеріальних активів), що призначаються платником податку для використання у господарській діяльності платника податку, вартість яких перевищує 2500 гривень і поступово зменшується у зв'язку з фізичним або моральним зносом, та очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить понад один рік (або операційний цикл, якщо він довший за рік) (п. 14.1.138 ПКУ).

ПКУ вже не оперує таким поняттям як "основні фонди". Але вартісна межа для основних засобів у 2011 році залишилася на рівні 1000 грн. (п. 14 підр. 4 розд. ХХ ПКУ).

Нематеріальні активи (далі - НА) - право власності на результати інтелектуальної діяльності, у тому числі промислової власності, а також інші аналогічні права, визнані об'єктом права власності (інтелектуальної власності), право користування майном та майновими правами платника податку в установленому законодавством порядку, у тому числі набуті в установленому законодавством порядку права користування природними ресурсами, майном та майновими правами (п. 14.1.120 ПКУ).

Відповідно до Положення (стандарту) бухгалтерського обліку 7 «Основні засоби», затвердженого Наказом Міністерства фінансів України від 27.04.2000 р. №92, зареєстрованого в Міністерстві юстиції України 18.05.2000 р. №288/4509, зі змінами та доповненнями, внесеними Наказами Міністерства фінансів України від 30.11.2000 р. №304 та 25.11.2002 р. №989 (далі - П(С)БО 7), основні засоби - матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Об'єктами основних засобів є:

закінчений пристрій з усіма пристосуваннями і приладдям до нього;

конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій;

відокремлений комплекс конструктивно з'єднаних предметів однакового або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, унаслідок чого кожен предмет може виконувати свої функції, а комплекс - певну роботу тільки в складі компонентів, а не самостійно;

інший актив, що відповідає визначенню основних засобів, або частина такого активу, яка контролюється підприємством.

Об'єкт основних засобів визнається активом, якщо існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди від його використання та вартість його може бути достовірно визначена.

Співвідношення різних груп основних фондів у їхній загальній вартості представляє виробничу структуру основних фондів. Чим вище питома вага активних основних фондів, тим більш прогресивною є їхня структура.

Новий порядок податкового обліку основних засобів (саме засобів, а не фондів), установлений ст. 144 — 146 ПКУ, досить серйозно відрізняється від діючого раніше. Якщо оцінювати його в цілому, то варто відзначити спробу законодавців максимально наблизити його до бухгалтерського обліку основних засобів, що впадає в очі хоча б уже з уніфікації термінів. Зауважимо, що визначення терміна «основні засоби» з п.п. 14.1.138 ПКУ не підміняє собою визначення, що міститься в п. 4 П(С)БО 7, а є певним бухгалтерсько-податковим симбіозом. Наведемо його.

Отже, згідно з ПКУ основними засобами вважаються матеріальні активи, що признача ються платником податку для використання у власній господарській діяльності, вартість яких перевищує 2500 грн.* і поступово зменшується у зв’язку з фізичним або моральним зносом і очікуваний строк корисного використання (експлуатації) яких з дати введення в експлуатацію становить понад один рік (або операційний цикл, якщо він довший за рік).

Критерії для віднесення активів до основних фондів, що були встановлені Законом про податок на прибуток, залишилися практично незмінними. Водночас п. 145.1 ПКУ передбачено розподіл основних засобів та інших необоротних матеріальних активів, як і в бухобліку, на 16 груп замість 4 нинішніх. При цьому замість щоквартальних норм амортизації ОФ установлено мінімально допустимі строки корисного використання основних засобів у розрізі кожної з груп

На структуру основних засобів впливають такі фактори:

особливості матеріально-технічної бази виробництва;

рівень концентрації виробництва, розмір підприємства;

технічний рівень виробництва, механізація, автоматизація та комп'ютеризація процесів;

географія розміщення підприємства;

співвідношення між різними видами капітальних робіт - будівництвом нових та реконструкцією діючих підприємств тощо

Класифікація груп основних засобів та інших необоротних активів відповідно до п. 145.1 ПКУ.

Групи |

Мінімально допустимі строки корисного використання, років |

Рахунки бухобліку |

група 1 - земельні ділянки |

- |

101 |

група 2 - капітальні витрати на поліпшення земель, не пов'язані з будівництвом |

15 |

102 |

група 3 - будівлі, |

20 |

103 |

споруди, |

15 |

|

передавальні пристрої |

10 |

|

група 4 - машини та обладнання |

5 |

104 |

з них: |

|

|

електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов'язані з ними засоби зчитування або друку інформації, пов'язані з ними комп'ютерні програми (крім програм, витрати на придбання яких визнаються роялті, та/або програм, які визнаються нематеріальним активом), інші інформаційні системи, комутатори, маршрутизатори, модулі, модеми, джерела безперебійного живлення та засоби їх підключення до телекомунікаційних мереж, телефони (в тому числі стільникові), мікрофони і рації, вартість яких перевищує 2500 гривень |

2 |

|

група 5 - транспортні засоби |

5 |

105 |

група 6 - інструменти, прилади, інвентар (меблі) |

4 |

106 |

група 7 - тварини |

6 |

107 |

група 8 - багаторічні насадження |

10 |

108 |

група 9 - інші основні засоби |

12 |

109 |

група 10 - бібліотечні фонди |

- |

111 |

група 11 - малоцінні необоротні матеріальні активи |

- |

112 |

група 12 - тимчасові (нетитульні) споруди |

5 |

113 |

група 13 - природні ресурси |

- |

114 |

група 14 - інвентарна тара |

6 |

115 |

група 15 - предмети прокату |

5 |

116 |

група 16 - довгострокові біологічні активи |

7 |

16 |

Збережено, як і раніше, розподіл основних засобів у податковому обліку на виробничі та невиробничі (останніми в ПКУ вважаються необоротні матеріальні активи, що не використовуються в господарській діяльності платника податку; див. п. 144.3).

До виробничих ОЗ належать:будови, споруди, передавальні пристрої, машини і устаткування, робочі машини і обладнання, вимірювальні й регулюючі прилади, лабораторне устаткування, обчислювальна техніка, інші машини і обладнання, транспортні засоби, інструмент, виробничий інвентар і приладдя, господарський інвентар, робочі і продуктивні тварини, багаторічні насадження, меліорація земель і водойми та інші ОЗ.У складі виробничих ОЗ виділяють їх активну частину - машини, обладнання, транспортні засоби.

Невиробничі ОЗ безпосередньо не беруть участі у процесі виробництва. До невиробничих ОЗ належать: будови і споруди житлово-комунального та культурно-побутового призначення, транспортні засоби, обладнання, інструменти та інші основні засоби невиробничого призначення для обслуговування житлових, комунальних та культурно-побутових потреб населення.

За використанням ОЗ поділяються на діючі (всі ОЗ, що використовуються у господарстві), недіючі (ті, що використовуються у даний період часу у зв'язку з тимчасовою консервацією підприємств або окремих цехів), запасні (різне устаткування, що знаходиться в резерві і призначене для заміни об'єктів ОЗ).

Істотне значення в обліку ОЗ має розподіл їх за ознакою належності на власні й орендовані. Власні засоби можуть складатися із Статутного (пайового, акціонерного) капіталу, допоміжного фінансування з відповідних джерел на розширення роботи підприємства, власних прибутків, коштів Амортизаційного фонду, спеціальних фондів. Орендовані ОЗ показуються у балансі орендодавача, тим самим виключається можливість подвійного обліку одних і тих же засобів.

Поліпшення структури основних засобів можна забезпечити за рахунок відновлення і модернізації устаткування; удосконалення структури устаткування; більш ефективно використання наявних основних засобів; ліквідації застарілого і зайвого устаткування.