Шпоры по экономике3 / 19-22

.doc|

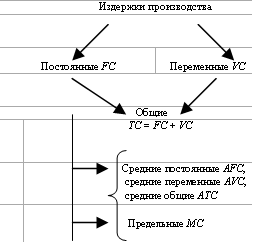

19.Экономические и бухгалтерские издержки производства. Постоянные, переменные, общие, средние и предельные издержки производства в краткосрочном периоде. Издержки – это денежное выражение стоимости производственных ресурсов, потребленных в процессе производства благ. В экономической теории различают явные (внешние, бухгалтерские), неявные (внутренние) и экономические издержки. Явные издержки (называемые внешними) – это фактические расходы предприятия в форме денежных платежей поставщикам производственных ресурсов и услуг. Они включают следующие статьи затрат: 1) расходы на сырье, материалы и комплектующие; 2) расходы на оплату труда с отчислениями во внебюджетные фонды; 3) амортизационные отчисления, отражающие материальный износ средств производства; 4) прочие расходы (оплата транспортных, юридических, финансовых и др. услуг). Поскольку эти издержки выражают фактические расходы, отраженные в бухгалтерском учете предприятия, их называют бухгалтерскими издержками. Неявные издержки (или внутренние) – это издержки на собственные и самостоятельно используемые производственные ресурсы. Они не выступают в форме денежных платежей, но равны денежным платежам, которые могли быть получены за собственные ресурсы при более выгодном из альтернативных вариантов их использования. Например, предприятие, используя в своем производстве собственное производственное здание, не несет внешние издержки в форме арендной платы, но при этом теряет возможность получения дохода за сдачу в аренду этого здания другому предприятию. Неявные издержки не отражаются в бухгалтерском учете. Они носят скрытый характер, выступая как издержки упущенных возможностей или вмененные издержки собственных ресурсов предприятия, применяемых им в производстве. Они учитываются при принятии экономических решений, основанных на соизмерении размеров упущенных возможностей более выгодного использования собственных ресурсов. Явные (бухгалтерские) издержки вместе с неявными образуют экономические издержки . Один из путей увеличения прибыли – сокращение внешних издержек, в составе которых выделяют постоянные и переменные по степени их зависимости от объема производства. Они являются исходными для расчета общих, средних (постоянных, переменных, общих) и предельных издержек производства. На рис. 5.13 показана взаимосвязь перечисленных издержек, а в табл. 5.3 даны их характеристики (классификация затрат).

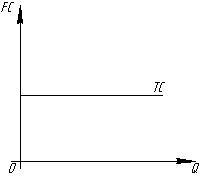

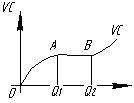

Графически динамика постоянных и переменных затрат предприятия при увеличении объема производства показана на рис. 5.14,а, 5.14,б. Постоянные издержки (FC) остаются неизменными на всем протяжении краткосрочного периода и имеют место даже тогда, когда продукция не выпускается: выплачиваются проценты по кредитам, страховые взносы, налоги на имущество, производится оплата коммунальных услуг, аренды производственного помещения в течение всего срока арендного договора и др. независимо от количества производимой продукции. Кривая постоянных затрат (FC) представляет собой горизонтальную линию, параллельную оси абсцисс. Переменные издержки (VC) растут вместе с увеличениемобъема производства. Причем характер этого роста зависит от возрастающей, постоянной или убывающей отдачи от переменного ресурса и связан с законом убывающей производительности переменного ресурса, описанным в 5.2. Кривая переменных затрат (VC) является сначала возрастающей (от точки 0 до точки А), затем темпы роста замедляются при определенных объемах производства от Q1 до Q2 (от точки А до точки В). После точки В кривая VC становится более крутой и меняет свою выпуклость на противоположную, отражая снижение объема производства при росте затрат переменного ресурса.

|

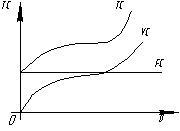

Кривая общих издержек (ТС) получается в результате сложения по вертикали кривых FC и VC на рис. 5.15 и повторяет конфигурацию переменных затрат (VC), поднятую над началом координат на величину постоянных затрат (FC). На рис. 5.16 показана динамика средних и предельных затрат. Средние

постоянные издержки (AFC)

характеризуют затраты постоянного

ресурса, с которыми в среднем производится

единица продукции. Они уменьшаются

при увеличении объема производства.

Например, годовая сумма амортизационных

отчислений оборудования равна 1000 руб.

При объеме выпускаемой на нем продукции:

Рис. 5.14. Графическое изображение: а – постоянных затрат; б – переменных затрат

Графическое изображение общих затрат фирмы Средние переменные издержки (AVC) характеризуют затраты переменного ресурса, с которыми в среднем производится единица продукции. Динамика AVC обусловлена изменением отдачи от переменного ресурса – сменой возрастающей отдачи на убывающую. В связи с этим график функции AVC сначала убывает до минимального значения, затем возрастает. Кривая AVC имеет U – образную форму. Средние общие издержки (АТС) характеризуют затраты переменного и постоянного ресурсов, с которыми в среднем производится единица продукции. Сопоставление средних общих издержек с ценой единицы выпускаемой продукции(P) позволяет оценить прибыль (Pr) от произведенной продукции (Pr = P – ATC). В динамике средних общих издержек (АТС или АС) проявляются особенности поведения и средних постоянных, и средних переменных издержек, поскольку АТС = AFC + AVC. График АТС, подобно графику AVC, сначала убывает, а затем возрастает, т.е. кривая АТС имеет U-образную форму. Предельные издержки (МС) представляют изменение общих издержек, связанное с производством каждой дополнительной (новой) единицы продукции. Для предпринимателя значение предельных издержек служит важным индикатором при выборе наиболее выгодного объема производства. Ведь они показывают величину затрат, которые предприятие понесет, если увеличит выработку на единицу, или, наоборот, от которых будет избавлена, если откажется от выпуска этой единицы. Поведение предельных издержек (МС) обусловлено изменением отдачи от переменного ресурса. На участке повышающейся отдачи и роста предельного продукта (МР) предельные издержки (МС) убывают, на участке убывающей отдачи и снижения предельного продукта МС растут. Таким образом, график функции МС сначала убывает, а затем, достигая минимума в точке, соответствующей максимуму предельного продукта (МР), начинает возрастать. Дальше, чем больше будет объем производства, тем круче график кривой МС. Взаимное расположение графиков МС, AVC и ATC имеет определенную закономерность и формирует важные соотношения между МС и АТС, между МС и AVC.

|

20.Издержки производства в долгосрочном периоде.Эффект масштаба и факторы,его определяющие В долговременном периоде с ростом масштабов производства общие издержки производства возрастают. Однако средние общие издержки сначала сокращаются по мере роста объема производства до определенных его размеров, превышение которых вызывает последующий рост средних издержек. Такая зависимость называется эффектом, обусловленным ростом масштаба производства. Эффект масштаба производства – это соотношение между изменением объемов производства и изменением количества всех используемых ресурсов, проявляющееся в динамике средних общих издержек. Эффективность использования ресурсов в длительном периоде анализируют с помощью функции долгосрочных средних издержек LATC. Рост масштабов производства сопровождается положительным, отрицательным и постоянным эффектом. Положительный эффект масштаба производства проявляется в снижении средних затрат по мере увеличения выпуска продукции и называется возрастающей отдачей от масштаба, или экономией от масштаба. Такая зависимость означает, что объем производства (объем выработки) растет быстрее затрат ресурсов. Например, при увеличении количества использованных ресурсов вдвое объем производства продукции увеличивается втрое. Данный эффект определяют следующие основные факторы: специализация ресурсов, эффективное использование капитала, возможность производства попутных продуктов. Специализация ресурсов (труда основного и управленческого персонала, оборудования) обусловливает повышение квалификации и производительности труда, сокращение непроизводительных потерь рабочего времени и ведет к снижению средних затрат. Капитал и организационно-технологические возможности крупного производства позволяют применять современное высокопроизводительное оборудование (в том числе поточные линии, автоматизированные модули и т.п.), обеспечивать окупаемость высоких затрат на их приобретение и загрузку на полную мощность. В условиях крупного производства увеличиваются возможности для развития производств из отходов основного производства или попутных продуктов. Отрицательный эффект масштаба производства проявляется в росте средних затрат по мере увеличения выпуска продукции и называется убывающей отдачей от масштаба. Такая зависимость означает, что объем производства (выработка) растет медленнее, чем затраты ресурсов. Например, при увеличении количества используемых ресурсов вдвое объем производства продукции увеличивается меньше, чем вдвое. Этот эффект возникает, когда предприятие становится чрезмерно большим, появляются сложности координации крупного производства, присоединяются дополнительные затраты на содержание разросшегося административного аппарата. Рост управленческих расходов и последствия неэффективного управления большим количеством подразделений приводит к увеличению средних затрат и перекрывает экономию, полученную предприятием от возрастания масштаба производства. Постоянный эффект масштаба производства проявляется в неизменности средних издержек при увеличении объема производства и называется постоянной отдачей от масштаба. Это означает, что объем производства (выработка) и затраты ресурсов растут в одинаковой пропорции. Например, при увеличении количества используемых ресурсов вдвое объем производства продукции увеличивается тоже вдвое. Таким образом, эффект масштаба производства обусловливает динамику издержек в долгосрочном периоде и формирует форму кривой средних издержек LATC. На рис. 5.17 и 5.18 представлена типичная теоретическая кривая долгосрочных издержек LATC. Положительный эффект масштаба исчезает по мере роста объема производства, и снижение средних издержек приостанавливается в точке пересечения с кривой предельных издержек LMC на рис. 5.17 и в точке Q2 на рис. 5.18. Дальнейшее расширение производства вызывает отрицательный эффект масштаба и порождает в связи с этим проблему минимизации производства, о которой пойдет речь в последующем изложении параграфа. Кроме зависимости от эффекта масштаба, кривая долгосрочных затрат LATC имеет взаимосвязь с кривыми средних краткосрочных затрат (ATC). Кривая LATC формируется на основе кривых краткосрочных затрат для разных объемов производства (рис. 5.18). Предприятие, постепенно увеличивая выпуск продукции от Q1 до Q2 и далее до Q3, несет соответствующие этим объемам производства затраты ATC1, ATC2, ATC3. Кривая долгосрочных затрат состоит из последовательных участков краткосрочных кривых средних издержек до точек их пересечения со следующей такой кривой (точки С, С1). При выпуске продукции от Q1 до Q1 минимальные средние затраты находятся на кривой АТС1 (в точке В затраты больше, чем в точке А). Объем производства, соответствующий интервалу между точками С и С1, наиболее экономично производить с затратами, соответствующими кривой АТС2. Далее с точки С1 – целесообразны затраты, отраженные на кривой АТС3, как наименьшие. Таким образом, кривая долгосрочных средних издержек LATC является линией, огибающей все краткосрочные кривые средних издержек ATC, показывая минимальные затраты на производство при увеличивающемся выпуске продукции. При объеме производства Q2 кривая средних долгосрочных издержек достигает минимума. Это значение выработки соответствует тому масштабу производства, при котором экономия наивысшая.

График долгосрочных средних и предельных издержек

График долгосрочных средних издержек LATC «оптимальный масштаб производства» как наименьший из объемов выпуска, при котором долгосрочные средние издержки предприятия достигают своего минимального значения. На рис. 5.18 этому состоянию соответствует объем Q2, при котором иссякает положительный эффект и возникает отрицательный.

|

21.Доход фирмы:совокупный,средний,предельный. Бухгалтерсквя,экономическая,нормальная прибыль Доход предприятия – это сумма денежных средств в виде платежей, поступающих в пользу предприятия при реализации продукции. В экономической теории подсчитывают три вида дохода предприятия: общий, средний, предельный. Общий (совокупный, валовой) доход (total return – TR) включает всю сумму выручки от реализации, которую получает предприятие. Его величина определяется как произведение цены единицы продукта (Р) на объем реализованной продукции (Q): TR = P · Q. Средний

доход (average

return

– AR)

отражает выручку в расчете на единицу

реализованной продукции. Его величина

определяется как частное от деления

общего дохода на объем реализованной

продукции

Предельный доход (marginal return – MR) представляет собой дополнительный доход, полученный в результате продажи каждой следующей из реализованных единиц продукции. Его величина определяется как отношение прироста общего дохода (ΔTR) к приросту объема продаж (Δ Q).

В экономической теории различают бухгалтерскую, экономическую и нормальную прибыль. Бухгалтерская прибыль определяется как разность между общим доходом предприятия и бухгалтерскими затратами: Бухгалтерская = Общий доход - Бухгалтерские Прибыль предприятия затраты Экономическая прибыль определяется как разность между общим доходом предприятия и экономическими издержками (суммой бухгалтерских и неявных затрат): Экономическая = Общий доход - Экономические Прибыль предприятия затраты Нормальная прибыль выступает в качестве платы за предпринимательские способности и как вознаграждение за риск собственным капиталом, вложенным в бизнес, для сохранения заинтересованности предпринимателя в ведении данного бизнеса. Ее размер определяется неявными издержками данного производства и отражает возмещение предпринимателю тех упущенных доходов, которые бы он получил от альтернативного использования его собственных ресурсов. То есть нормальная прибыль лишь возмещает неоплаченные внутренние издержки предприятия. Нормальная прибыль, удерживающая предпринимателя в данном бизнесе, есть средняя (среднеотраслевая) прибыль в экономике независимо от сферы приложения капитала. Доход, полученный сверх нормальной прибыли, и есть экономическая прибыль. |

22.Ценообразование и равновесие фирмы в условиях совершенной конкуренции.

Равновесие отрасли

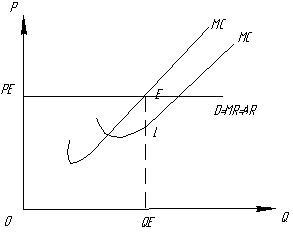

Равновесие фирмы При анализе поведения фирмы используется важное теоретическое допущение, что производитель ведет себя рационально, т.е. стремится максимизировать результат (прибыль). Полезный результат достигается когда предельный выигрыш от производства еще одной единицы продукта превышает предельные затраты на производство этой дополнительной единицы. Другими словами, производитель будет наращивать объем производства до тех пор, пока его предельный доход (MR) не сравняется с предельными издержками (MC). В случае, когда MR = MC, производитель уже не может ничего прибавить к своей прибыли и ее размер достигает своего максимума. Если продолжать производство, то предельный доход окажется меньше предельных издержек, и прибыль начнет падать (см. рис. 7.4). Следовательно, MR = MC является условием (правилом) максимизации прибыли, а точка пересечения кривых MR и MC есть точка равновесия фирмы (точка Е на рис. 7.4). Равновесие фирмы характеризуется равновесной ценой PE и равновесным объемом производства QE, при которых прибыль достигает своего максимума. Чтобы определить размер прибыли алгебраически или графически, помимо предельных показателей следует использовать средние величины дохода и издержек. Средняя прибыль (т.е. прибыль, приходящаяся на единицу выпуска) представляет собой положительную разницу между средней выручкой (AR) и средними издержками (AC). В условиях совершенной конкуренции выручка в расчете на единицу изделия полностью совпадает с его рыночной ценой, поэтому прибыль, получаемая в среднем на единицу продукции (APf) равна разнице между ценой и средними издержками. APf = AR – AC = Р – AC. Тогда совокупную прибыль (TPf) можно рассчитать умножив среднюю прибыль на количество произведенной и реализованной продукции. TPf = APf ∙Q. Графически ситуация максимизации прибыли изображена на рис. 7.5.

Максимизация прибыли методом средних и предельных величин Максимизирующий прибыль объем производства QE соответствует точке равновесия фирмы Е, т.е. точке пересечения кривых предельного дохода (MR) и предельных издержек (MC). Обратим внимание, что кривая среднего дохода (AR) расположена выше точки минимума кривой средних издержек (АС). Положительная разница между средним доходом в точке равновесия фирмы (точка Е, где MR = MC) и средними издержками (проекция точки Е на кривую АС), графически отображенная отрезком ЕL равнозначна величине средней прибыли. Совокупная прибыль представлена на рис. 7.5 площадью четырехугольника KPEEL. Очевидно, что если цена равновесия выше уровня средних издержек, предприниматель получает экономическую прибыль. Если цена равна средним издержкам, то компенсируются все затраты на производство и обеспечивается получение нормальной прибыли. Если цена реализации ниже средних издержек, предприниматель терпит убытки. Величину совокупной прибыли можно определить и через соотношение совокупной выручки (TR) и совокупных издержек (TC). TPf = TR – TC. Если цена на производимые фирмой товары не изменяется, то совокупная выручка будет прямо пропорциональна величине производства. Изменение величины совокупных издержек в связи с изменением объема выпуска будет отображаться более сложной зависимостью. Отложим на оси абсцисс количество продукции, а на оси ординат – совокупные доходы и издержки (рис. 7.6). Совокупный доход (выручка) представляет собой прямую (в форме луча) выходящую из начала координат, а совокупные издержки получаются суммированием кривых постоянных и переменных издержек (подробно их построение было показано в теме 5). Изобразив кривые TR и TC в одной координатной плоскости (рис. 7.6) можно видеть, что бизнес будет прибыльным лишь тогда, когда объем производства будет не менее ОК и не более ОМ (отрезок КМ); за пределами этого интервала предприниматель несет убытки, поскольку его издержки будут больше чем выручка. С и D являются точками критического объема производства. До точки С и после точки D совокупные издержки превышают совокупный доход (TC > TR), такое производство экономически убыточно и поэтому нецелесообразно. Внутри интервала КМ предприниматель должен выбрать такой объем выпуска, при котором превышение выручки над издержками было бы наибольшим (отрезок АВ и ОL на графике). Задача предпринимателя закрепиться в ближайшей окрестности точки А. В этой точке угловые коэффициенты предельного дохода (MR) и предельных издержек (МС) равны: MR = МС, а именно это условие и является правилом максимизации прибыли производителя, определяющим его оптимальное поведение.

|