2.3. Планирование внереализационных расходов

Плановая потребность в оборотных средствах равна произведению производственной себестоимости товарной продукции на коэффициент загрузки средств в обороте (К3), который равен 0,18 руб. на 1 руб. товарной продукции =

Обеспеченность собственными оборотными средствами равна произведению плановой потребности в оборотных средствах и (Ксос) коэффициента обеспеченности собственными оборотными средствами, который равен 0,7 руб. =

Недостаток оборотных средств для производственной деятельности равен разнице между плановой потребности в оборотных средствах и обеспеченностью собственными оборотными средствами. =

Недостаток оборотных средств финансируется за счёт кредита под 18% годовых. Внереализационные расходы =

2.4. Порядок формирования и распределения прибыли предприятия

Таблица 2.4 - Показатели прибыли

№ п/п |

Наименование показателя |

Значение показателя, руб. |

1. |

Доходы от реализации продукции |

8096583,60 |

2. |

Расходы на производство и реализацию продукции |

6747155,11 |

3. |

Внереализационные расходы |

65582,35 |

4. |

Прибыль |

1283846,14 |

5. |

Налог на прибыль |

308123,07 |

6. |

Чистая прибыль |

975723,07 |

Прибыль

=

Налог

на прибыль =

Чистая

прибыль =

Рисунок 2.1 – Распределение чистой прибыли

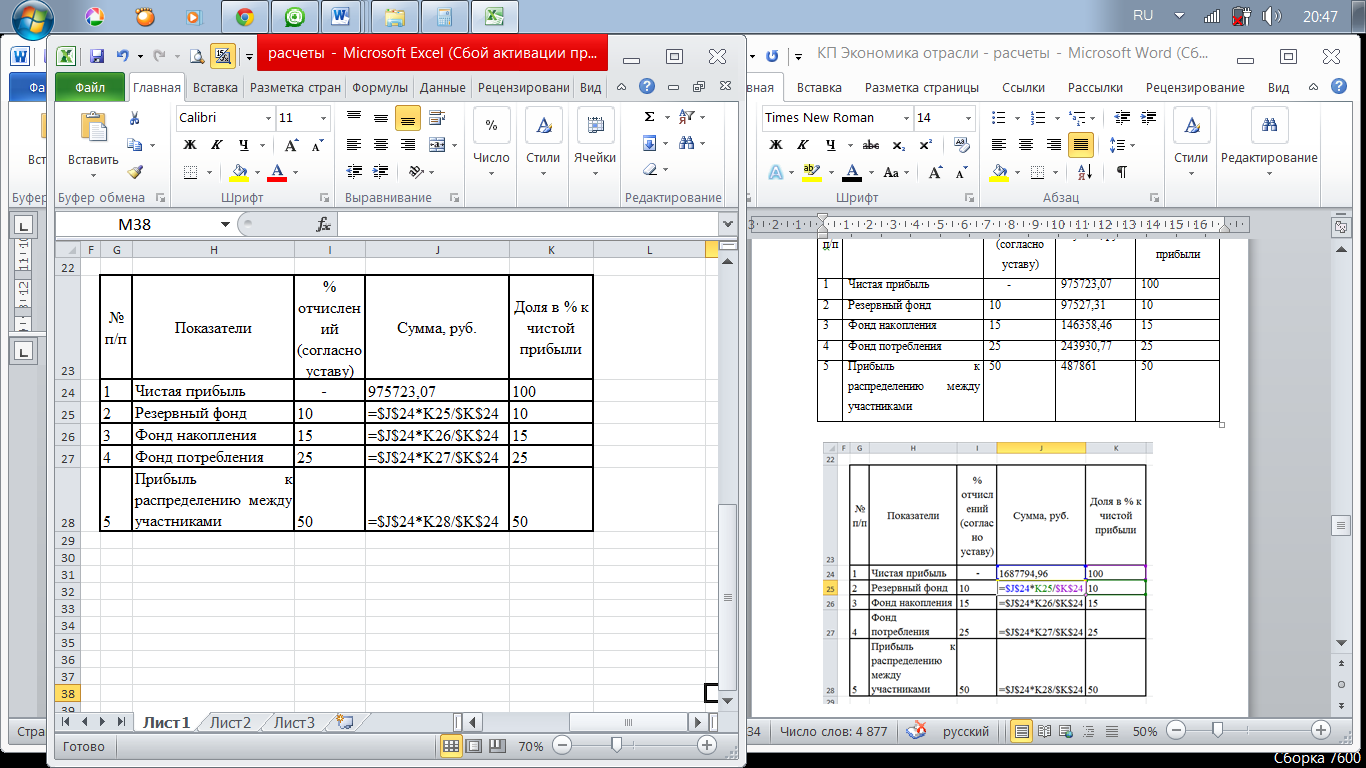

Таблица 2.5 - Распределение чистой прибыли

№ п/п |

Показатели |

% отчислений (согласно уставу) |

Сумма, руб. |

Доля в % к чистой прибыли |

1 |

Чистая прибыль |

- |

975723,07 |

100 |

2 |

Резервный фонд |

10 |

97527,31 |

10 |

3 |

Фонд накопления |

15 |

146358,46 |

15 |

4 |

Фонд потребления |

25 |

243930,77 |

25 |

5 |

Прибыль к распределению между участниками |

50 |

487861 |

50 |

2.5. Расчет точки безубыточности

Таблица 2.6 - Расчет безубыточного объема продаж

Наименование показателя

|

Значение показателя |

Всего производственная себестоимость товарной продукции, руб. |

975723,07 |

в том числе: |

|

Постоянные расходы |

3434267,11 |

Переменные расходы |

3312888 |

Безубыточный объем продаж в натуральном выражении, т. |

357,5 |

Безубыточный объем продаж в стоимостном выражении, руб. |

5812306,5 |

Переменные

расходы = зарплата с отчислениями

основных рабочих + затраты на сырье +

затраты на вспомогательные материалы

+ затраты на оплату электроэнергии и

воды =

Затраты

на оплату труда =

Постоянные

расходы = запасные части для ремонта

оборудования + единый социальный налог

+ общая сумма амортизации + прочие

затраты + затраты на оплату труда =

Безубыточный объем продаж в натуральном выражении:

Переменные

затраты на единицу продукции =

Точка

безубыточности рассчитывается по

формуле

,

,

где Т – безубыточный объем продаж в натуральном выражении;

А – сумма постоянных затрат на весь объем товарной продукции;

Ц – цена единицы продукции;

В – переменные затраты на единицу продукции.

Безубыточный

объем продаж в стоимостном выражении

рассчитывается по формуле