Оформление курсовой работы

Курсовая работа оформляется в соответствии с существующими стандартами:

применяется сквозная нумерация страниц, таблиц, графиков, диаграмм, рисунков. Все таблицы, графики и т.д. должны иметь название;

допускаются только общепринятые сокращения;

при использовании цитат и цифрового материала делаются ссылки в тексте работы с указанием источника;

4) список литературы составляется в алфавитном порядке и должен отвечать правилам библиографии.

Защита курсовой работы

После написания и оформления курсовая работа рецензируется преподавателем. Студент, ознакомившись с рецензией и содержащимися в ней замечаниями, защищает работу. Защита курсовой работы дает возможность определить теоретический уровень подготовки студента, установить, насколько глубоко и серьёзно он работал над изучением и анализом материалов по выбранной теме и дифференцированно оценить работу. При оценке курсовой работы учитываются следующие основные критерии:

степень соответствия работы требованиям, изложенным в методических рекомендациях по выполнению курсовой работы;

глубина и уровень проработки теоретического материала по теме работы;

качество и правильность выполненных расчетов;

качество оформления работы;

выполнение основных этапов работы и курсовой работы в целом в установленные сроки;

содержание и качество ответов на вопросы, поставленные преподавателем в ходе защиты курсовой работы.

Задания для практической части

Этап 1.

Анализ основных производственных фондов организации

Организация располагает основными производственными фондами. Известна стоимость основных фондов на начало года, а также стоимость вводимых и выбывших фондов.

Проанализировать динамику состава и структуры основных производственных фондов и эффективности их использования в сравнении с предыдущим годом. Определить степень обновления и выбытия основных фондов.

Исходные данные по вариантам представлены в табл. 1.1—1.3.

Таблица 1.1

Стоимость основных производственных фондов на начало 2006 г., тыс. руб.

Вид основных фондов

|

Вариант |

||||

1 |

2 |

3 |

4 |

5 |

|

1. Здания |

5222 |

5905 |

4890 |

6520 |

5680 |

2, Сооружения |

1200 |

1400 |

1 100 |

1500 |

1360 |

3. Передаточные устройства |

475 |

560 |

360 |

240 |

290 |

4. Машины и оборудование |

8555 |

9820 |

7980 |

9800 |

8800 |

5. Транспортные средства |

1250 |

1100 |

1050 |

1450 |

1260 |

6. Инструменты |

850 |

650 |

460 |

560 |

650 |

7. Инвентарь |

150 |

98 |

109 |

189 |

169 |

8. Прочее |

354 |

456 |

480 |

350 |

260 |

Таблица 1.2

Стоимость введенных и выбывших фондов, тыс.руб.

Вид основных фондов |

Вариант |

|||||

1 |

2 |

3 |

||||

Ввод ОПФ |

Вывод ОПФ |

Ввод ОПФ |

Вывод ОПФ |

Ввод ОПФ |

Вывод ОПФ |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

1 . Здания |

120/5 |

29/6 |

150/5 |

19/6 |

120/5 |

9/6 |

2. Сооружения |

189/9 |

|

189/1 |

|

189/9 |

|

3. Передаточные устройства |

|

18/5 |

|

19/5 |

|

|

4. Машины и оборудование |

1563/9 |

|

1663/7 |

125/6 |

1563/9 |

|

5. Транспортные средства |

450/4 |

320/3 |

460/4 |

320/3 |

450/4 |

310/3 |

6. Инструменты |

125/6 |

196/8 |

125/6 |

196/8 |

125/6 |

186/8 |

7. Инвентарь |

14/10 |

12/9 |

14/10 |

12/9 |

14/10 |

12/9 |

8. Прочее |

36/1 |

56/3 |

36/1 |

56/3 |

36/4 |

66/3 |

Продолжение

Вид основных фондов

|

Вариант |

|||

4 |

5 |

|||

Ввод ОПФ |

Вывод ОПФ |

Ввод ОПФ |

Вывод ОПФ |

|

А |

7 |

8 |

9 |

10 |

1. Здания |

140/5 |

9/6 |

170/5 |

69/7 |

2. Сооружения |

189/9 |

|

189/9 |

|

3. Передаточные устройства |

19/5 |

18/5 |

|

18/5 |

4. Машины и оборудование |

1563/8 |

— |

1563/9 |

|

5. Транспортные средства |

450/4 |

320/3 |

450/4 |

320/3 |

6. Инструменты |

124/6 |

196/8 |

125/6 |

196/8 |

7. Инвентарь |

14/10 |

12/9 |

14/10 |

12/9 |

8. Прочее |

31/1 |

56/3 |

36/1 |

76/2 |

Примечание. В числителе — стоимость введенных и выбывших фондов, в знаменателе — месяц ввода и вывода ОПФ.

Таблица 1.3

Показатель |

Вариант |

||||

|

1 |

2 |

3 |

4 |

5 |

Выпуск товаров и услуг в фактических ценах, тыс. руб.: |

|

|

|

|

|

2005 г. |

26000 |

29500 |

27200 |

28900 |

28900 |

2006 г. |

25500 |

28560 |

27300 |

28700 |

29080 |

Среднегодовая стоимость в 2005 г., тыс. руб. |

19020

|

38650

|

17780

|

18920

|

19700

|

2. Внесите исходные данные в табл. 1.4. Определите величину основных производственных фондов на конец 2006 г. (табл. 1.4).

Таблица 1.4

Расчет стоимости основных производственных фондов на конец 2006 г.

Показатели |

На начало 2006 г. |

Введено в действие в отчетном году |

Выбыло в отчетном году |

На конец 2006 г. |

1 . Здания |

|

|

|

|

2. Сооружения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

3. Определите удельный вес ОПФ на начало и конец 2006 г. (табл. 1.5); рассчитайте изменение стоимости и удельного веса за анализируемый период. Сделайте вывод об изменении показателей.

Таблица 1.5

Структура основных производственных фондов

Вид основных фондов

|

Наличие основных фондов в анализируемом периоде |

Изменение за анализируемый период

|

||||

На начало 2006 г. |

На конец 2006 г. |

|||||

Сумма |

Уд. вес |

Сумма |

Уд. вес |

Сумма |

Уд. вес |

|

1. Здания |

|

|

|

|

|

|

2. Сооружения |

|

|

|

|

|

|

…. |

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

4. Определите среднегодовую стоимость основных производственных фондов на основе учета стоимости введенных и выбывших фондов (табл. 1.6).

Таблица 1.6

Расчет среднегодовой стоимости основных производственных фондов

Показатели |

На начало 2006 г. |

Среднегодовая стоимость введенных фондов |

Среднегодовая стоимость выбывших фондов |

На конец 2006 г. |

1. Здания |

|

|

|

|

2. Сооружения |

|

|

|

|

…. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

5.Рассчитайте показатели использования ОПФ: коэффициент выбытия и обновления основных производственных фондов.

6. Проанализируйте влияние величины (стоимости) ОПФ на выпуск продукции. Определите, насколько эффективно отработало Организация (табл. 1.7). Сделайте вывод об изменении эффективности работы предприятия.

Таблица 1.7

Показатель

|

Отчет |

Индекс 2006/2005 |

|

2005 |

2006 |

||

Выпуск товаров и услуг в фактических ценах |

|

|

|

Среднегодовая стоимость ОПФ |

|

|

|

Фондоотдача |

|

|

|

Фондоемкость |

|

|

|

Этап 2. Определение потребности в оборотных средствах

Задание. Определить потребность в оборотных средствах. Предприятие изготавливает за квартал 120 единиц изделий и реализует их по цене 1,5 тыс. р. за штуку. Затраты на производство одного изделия составляют 1 тыс. р., из них 40 % составляют затраты на основные материалы.

Время нахождения основных материалов в пути 2 дня, время на приемку, складирование и подготовку материалов к производству составляет 1 день. Интервал между поставками - 10 дней. Страховой запас составляет 25 % от текущего запаса.

Численность ППП 50 человек. Балансовая стоимость оборудования 200 тыс.р. Норма запаса по таре 1 р. на 1000 р. товарной продукции. Норма по спец. инструменту – 0,5 р. на 1000 р. товарной продукции. Норма по запасным частям - 1,2 р. на 1000 р. основных фондов.

Длительность производственного цикла 15 дней.

Время накапливания готовой продукции до размера отгружаемой партии 7 дней. Время необходимое для упаковки и маркировки продукции один день.

Предполагается, что 50 % продукции предприятие будет реализовывать на условиях тридцатидневного кредита, а 50 % - без предоставления кредита. Продолжительность нахождения документов в расчетах – 2 дня.

Денежные средства составляют 10 % от общей величины оборотных средств.

Исходные данные для расчета по вариантам приведены в таблице

Методические материалы.

Для предприятия важно поддерживать оптимальный размер оборотных средств. Нехватка оборотных средств приводит к простоям в производстве, а излишек – к снижению эффективности использования капитала предприятия.

Для определения потребности в оборотных средствах на каждом предприятии рекомендуется рассчитывать нормативы оборотных средств. Традиционно к нормируемым оборотным средствам относят производственные запасы, незавершенное производство, расходы будущих периодов и готовую продукцию на складе.

Норматив оборотных средств - денежное выражение минимально необходимых предприятию оборотных средств.

Методы нормирования оборотных средств:

метод прямого счета;

метод коэффициентов;

метод регрессионного анализа.

Нормативы рассчитываются по элементам оборотных средств.

Норматив оборотных средств в составе сырья и материалов рассчитывается по формуле:

![]() (1)

(1)

где Ссут.м- среднедневная потребность в определенном материале, р.( определяется делением сметы затрат материалов на число календарных дней в периоде, на который рассчитана смета);

Нм – норма запаса в днях.

Норма учитывает затраты времени на транспортировку, складирование и подготовку материалов к работе, время нахождения сырья и материалов в виде текущего запаса, время нахождения на складе в виде гарантийного запаса. Таким образом, при расчете норматива необходимо учесть формирование следующих видов запаса:

1. Транспортный (учитывает время пребывания материалов в пути после оплаты расчетных документов);

2. Складской (учитывает время доставки материалов и их складирования);

3. Технологический (учитывает время подготовки материалов к производству, включая время на анализы и лабораторные испытания);

4. Текущий запас;

5. Страховой запас (создается для гарантии непрерывности процесса производства в случаях нарушений условий и сроков поставок материалов).

Текущий запас зависит от интервала между поставками. При этом если различные материалы закупаются не одновременно, в расчет берется половина интервала между поставками.

Норматив оборотных средств в запасах тары, запасных частей, специального инструмента может определяться произведением нормы запаса в рублях, установленной по отношению к определенному показателю, на плановую величину последнего. Например, норма запаса на тару, специальный инструмент и специальные приспособления устанавливаются в рублях на тыс. руб. товарной продукции в оптовых ценах. Норма запаса на запасные части для ремонта – в рублях на 1000 руб. первоначальной стоимости оборудования.

Норматив оборотных средств в незавершенном производстве рассчитывается по формуле

Qнзп = Ссут × Тц × kнз, (2)

где Ссут – среднесуточные затраты на производство продукции, р. (рассчитываются путем деления планируемого выпуска продукции, оцененного по производственной себестоимости на число календарных дней в планируемом периоде);

Тц – длительность производственного цикла в днях;

kнз – коэффициент нарастания затрат.

Длительность производственного цикла – это календарный период времени от поступления первой детали изделия в производство до приемки готового изделия.

Длительность производственного цикла оказывает большое влияние на потребность в оборотных средствах: чем продолжительнее процесс производства продукции, тем больше НЗП и, следовательно, больше потребность в оборотных средствах. При расчетах используют среднюю длительность производственного цикла, которая находится как средневзвешенная величина длительности производственных циклов отдельных изделий и их себестоимости.

Коэффициент нарастания затрат характеризует уровень готовности продукции в составе незавершенного производства. Коэффициент рассчитывается отношением себестоимости НЗП к плановой себестоимости продукции.

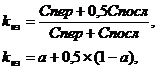

При относительно равномерном нарастании затрат в себестоимости продукции коэффициент исчисляется по формулам:

![]()

(4.4)

(4.4)

где Спер – сумма единовременных затрат на изделие в начале производственного процесса, р.;

Спосл – сумма всех последующих затрат на изделие, р.;

0,5 – поправочный коэффициент к сумме последующих затрат;

а – удельный вес первоначальных затрат в производственной себестоимости.

Основные материалы переносят свою стоимость на себестоимость готовых изделий в начале производственного цикла, поэтому они включаются в себестоимость в полном размере. Остальные затраты, входящие в себестоимость (затраты на заработную плату, вспомогательные материалы, инструмент и др.), нарастают в процессе производства продукции равномерно, а поэтому принимаются в половинном размере (0,5).

Норматив оборотных средств на расходы будущих периодов определяется по формуле

Qрбп = РБПн + РБПпл – РБПспис, (4.5)

где РБПн – расходы будущих периодов на начало планируемого года, р.;

РБПпл – расходы на эти цели, производимые в плановом году, р.;

РБПспис – расходы, списываемые на себестоимость продукции, выпускаемой в плановом году, р.

Обычно готовую продукцию реализуют на предприятиях в определенных ассортименте и количестве. Поэтому на складах предприятия образуются запасы готовой продукции.

Норматив оборотных средств в запасах готовой продукции на складе предприятия определяется по формуле

Qгп = Ссут × Нгп, (4.6)

где Ссут – среднесуточный выпуск готовой продукции по производственной себестоимости, р.;

Нгп – норма запаса готовой продукции в днях (включает время подборки по ассортименту, накопления изделий до партии отгрузки, транспортировки).

При планировании дебиторской задолженности необходимо учитывать условия продажи готовой продукции.

Плановая величина дебиторской задолженности может быть рассчитана по формуле:

Qдз =Всут ×(Нк+Нд), (4.7)

где Qдз – предполагаемый размер дебиторской задолженности, р.;

Всут – среднесуточная выручка с учетом НДС, р.;

Нк – срок предоставления отсрочки платежа, дни;

Нд – продолжительность нахождения документа в расчетах, дни.

Пример. Определить потребность в оборотных средствах. Предприятие изготавливает за квартал 120 единиц изделий и реализует их по цене 1,5 тыс. р. за штуку. Затраты на производство одного изделия составляют 1 тыс. р., из них 40 % составляют затраты на основные материалы.

Время нахождения основных материалов в пути 2 дня, время на приемку, складирование и подготовку материалов к производству составляет 1 день. Интервал между поставками - 10 дней. Страховой запас составляет 25 % от текущего запаса.

Численность ППП 50 человек. Балансовая стоимость оборудования 200 тыс.р. Норма запаса по таре 1 р. на 1000 р. товарной продукции. Норма по спец. инструменту – 0,5 р. на 1000 р. товарной продукции. Норма по запасным частям - 1,2 р. на 1000 р. основных фондов.

Длительность производственного цикла 15 дней.

Время накапливания готовой продукции до размера отгружаемой партии 7 дней. Время необходимое для упаковки и маркировки продукции один день.

Предполагается, что 50 % продукции предприятие будет реализовывать на условиях тридцатидневного кредита, а 50 % - без предоставления кредита. Продолжительность нахождения документов в расчетах – 2 дня.

Денежные средства составляют 10 % от общей величины оборотных средств.

Решение. Рассчитаем потребность в оборотных средствах в запасах сырья и основных материалов.

Квартальная потребность в материале составляет 48 тыс. р.(0,4×1×120)

Ссутм = 48/90=0,53 тыс. р.

Нм = 2+1+10/2+0,25×10/2=9,25 дней

Qм = 0,53 × 9,25=4,9 тыс. р.

Рассчитаем потребность в оборотных средствах в запасах тары, спец. инструмента, запасных частях.

Выпуск продукции в четвертом квартале планового года 180 тыс. р.(1,5 × 120).Норматив по таре = 180/1000=0,18 тыс. р.

Норматив по спец. инструментам = 0,5 × 180/1000 = 0,09 тыс. р.

Норматив по запасным частям = 1,2×200/1000=0,24 тыс.р.

Рассчитаем потребность в оборотных средствах в незавершенном производстве.

К первоначальным затратам относятся затраты на основные материалы, которые составляют 48 тыс. р.

Затраты на весь выпуск - 120 тыс. р.(120×1).

Последующие затраты:

120-48=72 тыс. р.

Kнзп = (48+0,5×72)/120=0,7

Ссут=120/90=1,33 тыс. р.

Qнзп = 15 × 0,7 × 1,33 = 13,965 тыс. р.

Рассчитаем потребность в оборотных средствах в готовой продукции на складе.

Тгп = 7+1=8 дней

Qгп = 1,33 × 8=10,64 тыс. р.

Рассчитаем потребность в оборотных средствах в дебиторской задолженности.

![]() тыс.

р.

тыс.

р.

Таким образом, для рассматриваемого предприятия рассчитанная потребность в оборотных средствах составит 64,645 тыс. р. (4,9+0,18+0,09+0,24+13,965+10,64+34). Однако предприятию еще необходимо иметь свободные денежные средства в кассе и на расчетном счете. Допустим, эта величина составляет 10 % от общей потребности в оборотных средствах. Тогда общая потребность в оборотных средствах предприятия составляет: 71,13 тыс. р. (64,015/90×100).

Этап 3. ТРУД И ЗАРАБОТНАЯ ПЛАТА

Задание 1.Рассчитать:

структуру персонала организации

показатели производительности труда, основываясь на данных, представленных в таблице 3.1

Категория |

Численность, чел. |

Годовой фонд рабочего времени одного работника, ч |

Рабочие, в т.ч.: основные вспомогательные |

100 50 |

1 712 1 768 |

Руководители |

15 |

1 701 |

Специалисты |

10 |

1 701 |

Служащие |

5 |

1 768 |

Объем произведенной на предприятии за год продукции составил 200 тыс. т.

Решение (для варианта 0)

Производительность труда характеризуется показателями выработки и трудоемкости.

1. Рассчитываем показатели выработки:

а) выработка на одного производственного (основного) рабочего

ПТ = К / Ч = 200 / 100 = 2 тыс. т/чел.;

б) выработка на одного рабочего

ПТ = К / Ч = 200 / (100 + 50 ) = 1,333 тыс. т/чел.;

в) выработка на одного работающего

ПТ = К / Ч = 200 / (100 + 50 + 15 + 10 + 5) = 1,111 тыс. т/чел.

2. Рассчитываем показатели трудоемкости:

а) трудоемкость технологическая

Т = Зтр / В = 100 х1 712 / 200 = 0,856 чел.·ч/т;

б) трудоемкость производственная

Т = Зтр / В = (100 х1 712 + 50х1 768) / 200 = 1,298 чел.·ч/т;

в) трудоемкость полная

Т = Зтр / В = (100 х1 712 + 50х1 768 + 15х1 701 + 10х1 701 +

+ 5х1 768) / 200 = 1,555 чел.·ч/т.

Задание 2. Определить дневной заработок рабочего-сдельщика на основе следующих данных:

1) рабочий изготовил за день 5 шестерен, 8 втулок, 12 цилиндров;

2) расценки за шестерню — 30 руб., за втулку — 15, за цилиндр –11 руб.

Решение (для варианта 0)

Расценку за единицу изготовленной продукции или выполненной работы необходимо умножить на количество продукции или объем работы.

Дневной заработок рабочего составит:

30 × 5 + 15 × 8 + 11 × 12 = 402 руб.

Задание 3

Тарифная ставка рабочего V разряда составляет 19 руб./ч. Продолжительность рабочего дня – 7 ч. Количество рабочих дней в месяце – 20. Норма выработки – 20 деталей за смену. Фактическая выработка за месяц – 460 деталей.

Рассчитать заработок рабочего за месяц:

а) при простой повременной системе оплаты труда;

б) прямой сдельной оплате труда (расценка за одну деталь – 7,2 руб.);

в) сдельно-премиальной системе оплаты труда (премия – 0,5 % от сдельного заработка за каждый процент превышения нормы выработки);

г) сдельно-прогрессивной системе оплаты труда (повышающий коэффициент – 1,8).

Решение (для варианта 0)

Вычислим заработок рабочего:

а) З = Тст х t = 19 х7х20 = 2 660 руб.;

б) З = Р х Вф = 7,2 х 460 = 3 312 руб.;

в) для определения размера премии нужно рассчитать процент превышения фактической выработки над плановой:

(460 – 400) / 400 х 100 = 15 %,

З = Р х Вф + П = 7,2 х460 + 7,2 х460 х (15 х 0,5 / 100) = 3 560,4 руб.;

г) при сдельно-прогрессивной системе нужно рассчитать размер повышенной расценки:

Рп = Ро х к = 7,2 х 1,8 = 12,96 руб.,

З = Ро х Впл + (Вф – Впл) Рп = 7,2 х 400 + (460 – 400) х 12,96 = 3 657,6 руб.