Основные факторы, определяющие стоимость бизнеса. Дерево факторов стоимости бизнеса

П ри

определении стоимости бизнеса оценщик

анализирует влияющие на нее различные

микро- и макроэкон. факторы. Макроэкон.

показатели характеризуют инвестиц.климат

в стране, содержат информацию о том,

повлияет ли и как именно на деятельность

предприятия изменение макроэкон.

ситуации. Факторы макроэкон. риска

образуют системат. риск, возник. из

внешних событий, и не могут быть устранены

диверсификацией в рамках нац.экономики.

Стоимость предприятия, действующего в

условиях высокого риска, ниже, чем

стоимость аналогичного предприятия,

функц. Кот. связано с меньшим риском.

Обычно более высокий доход характер.большей

степенью риска. Осн.факторы, влияющие

на стоимость бизнеса:1) ликвидность

доли и (или) бизнеса (зависит от спроса);

2) полезность бизнеса для собственника:

характер. дохода (величина, время

получения дохода) и риски, связанные с

его получением; 3) нематериальные активы,

имидж предприятия на рынке; 4) ограничения

для рассматриваемого бизнеса;5) размер

оцениваемой доли бизнеса; 6) степень

контроля, получаемая новым собственником;7)

перспективы развития оценив. бизнеса;

8) фин.положение предприятия (наличие

собств. средств, оборачив. капитала и

др.);9) затраты на создание аналог.

предприятий;10) степень конкурентной

борьбы в данной отрасли; 11) диверсиф.

производства (состав и структура

выпускаемой продукции, услуг);12) качество

выпускаемой предприятием продукции;13)Технол.

и затраты производства; 14) степень изнош.

оборудования; 15) ценовая политика; 16)

взаимоотнош.с потребителями и поставщиками;

17) уровень управления; 18) кадровый состав

предприятия. Ликвидность

доли и (или) бизнеса зависит от спроса.

Спрос определяется предпочтениями

потребителей, зависящими от того, какие

доходы приносит данный бизнес собственнику,

какова получаемая при сделке степень

контроля, какие риски связаны с получением

доходов, какова социально-полит. и экон.

среда функц.я бизнеса. Бизнес имеет

стоимость, если может быть полезен

реальному или потенц. собственнику.

Полезность для каждого потребителя

индивидуальна. Полезность жилья —

комфортное проживание, полезность

бизнеса — это его способ. приносить

доход в конкретном месте и в течение

данного периода. Чем больше полезность,

тем выше вел. оценочной стоимости.

Инвестир. и возврат капитала могут быть

отделены значит. промежутком времени,

поэтому сущ. влияет на стоимость инфор.

о том, как быстро и как много дохода от

предприятия собственник будет получать

с учетом рисков. Если инвестор анализирует

поток дохода, то макс. цена опред.

посредством изучения других потоков

доходов с аналог.уровнем риска и качества.

При этом замещ.объект необязательно

должен быть точной копией, но должен

быть похож на оценив.объект, и собственник

рассм. его как желаемый заменитель.

Получение дохода собствен. возможно от

операц. Деят. и от продажи объекта,

поэтому на рынке выше будет стоимость

тех активов, которые могут быть быстро

обращены в деньги с мин. риском потери

части стоимости. Отсюда можно сделать

вывод: стоимость закрытых акцион. обществ

должна быть ниже стоимости открытых.

Бизнес может иметь ограничения (огранич.

цен на продукцию предприятия гос-вом,

экол. Ограничения и т.п.). Стоимость

такого бизнеса будет ниже, чем в случае

отсутствия ограничений. Важен учет

перспектив развития оценив. бизнеса.

Неплатежеспос. предприятия могут быть

привлекательными для инвестора,

предполаг. Благопр. пути развития, а

стоимость предприятия в предбанкротном

состоянии будет ниже стоимости предприятия

с аналог.активами, но финансово

устойчивого. При оценке стоимости

предприятий необходимо учитывать

степень конкурентной борьбы в данной

отрасли и в настоящее время, и в будущем.

Если отрасль, в кот. действует предприятие,

приносит избыточную прибыль, то она

привлекает капиталы, так как в нее

пытаются проникнуть и другие

предприниматели. Это увел. предложение

в будущем и снизит норму прибыли. В

настоящее время многие росс. предприятия

получают сверхприб. только в результате

своего монопол. положения, и по мере

обострения конкуренции их доходы будут

заметно сокращаться. Если ожидается

обострение конкурентной борьбы, то при

прогнозир. будущих прибылей данный

фактор можно учесть либо за счет прямого

уменьш. потока доходов, либо путем

увеличения фактора риска, что опять же

снизит текущую стоимость будущих

доходов. При оценке предприятий особенно

важен анализ следующих внутренних

факторов: 1) диверсиф. производства

(отдельно учитывается при опред. ставки

дисконтирования);2) ценовая политика и

качество продукции (влияют на спрос);

3) степень изнош. оборудования (влияет

на вес затратного подхода в итоговом

согласовании); 4) фин. состояние (основа

для прогноз. доходов, существенно влияет

на стоимость бизнеса); 5) взаимоотнош. с

потребителями и поставщиками, уровень

управления, кадровый состав предприятия,

нематер. активы предприятия (фирменное

имя, знаки, патенты, технологии, маркетинг.

система и др.); 6) степень контроля (в

среднем на 20 — 35% может повлиять на

итог.стоимость пакета акций). Анализ

факторов, влияющ. на стоимость предприятия,

становится важной задачей, решение кот.

необходимо для получения обоснов.

стоимости бизнеса. Деревья.

Важную роль в управлении стоимостью

играет глубокое понимание того, какие

именно параметры деятельности фактически

определяют стоимость бизнеса. Назовем

их ключевыми факторами стоимости. Знать

их важно по двум причинам. Во-первых,

организация не может работать

непосредственно со стоимостью. Она

вынуждена заниматься тем, на что способна

влиять, — например, удовлетворением

запросов потребителей, себестоимостью,

капитальными вложениями и т. д. Во-вторых,

именно эти факторы стоимости помогают

менеджерам высшего эшелона понять, что

происходит на всех остальных уровнях

организации, и донести до них свои планы

и намерения. Фактор стоимости — это

просто любая переменная, влияющая на

стоимость компании. Однако, чтобы

факторами стоимости можно было

пользоваться, надо установить их

соподчиненность, определить, какой из

них оказывает наибольшее воздействие

на стоимость, и возложить ответственность

за этот параметр на конкретных людей,

участвующих в достижении целей

организации. Необходимо разработать

продуманную до мелочей систему факторов

стоимости — до самого детального уровня,

где фактор стоимости увязывается с

показателями, на основе которых

принимаются решения, зависящие

непосредственно от функциональных и

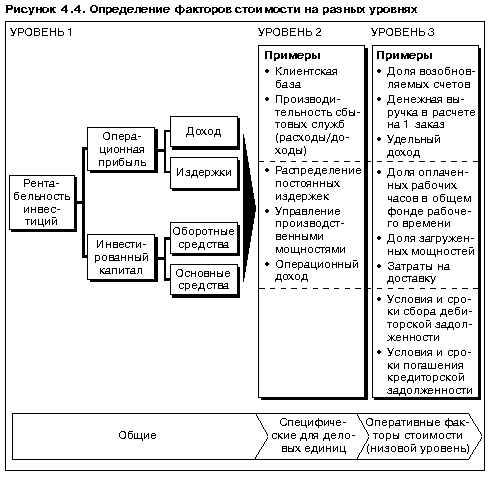

оперативных менеджеров. Общие факторы

стоимости, такие как рост объема продаж,

прибыль от основной деятельности,

оборачиваемость капитала, одинаково

хорошо применимы почти ко всем деловым

единицам, но им не хватает конкретности,

и они приносят мало пользы на низовом

уровне. На рис. 4.4 показано, что факторы

стоимости можно использовать на трех

уровнях: на общем, где прибыль от основной

деятельности в сочетании с показателем

инвестированного капитала служат

основой для расчета рентабельности

инвестиций; на уровне деловой единицы,

где особенно уместны такие параметры,

как клиентская база; и на низовом уровне,

где требуется предельная детализация,

чтобы увязать факторы стоимости с

конкретными решениями, находящимися в

компетенции оперативных менеджеров.

ри

определении стоимости бизнеса оценщик

анализирует влияющие на нее различные

микро- и макроэкон. факторы. Макроэкон.

показатели характеризуют инвестиц.климат

в стране, содержат информацию о том,

повлияет ли и как именно на деятельность

предприятия изменение макроэкон.

ситуации. Факторы макроэкон. риска

образуют системат. риск, возник. из

внешних событий, и не могут быть устранены

диверсификацией в рамках нац.экономики.

Стоимость предприятия, действующего в

условиях высокого риска, ниже, чем

стоимость аналогичного предприятия,

функц. Кот. связано с меньшим риском.

Обычно более высокий доход характер.большей

степенью риска. Осн.факторы, влияющие

на стоимость бизнеса:1) ликвидность

доли и (или) бизнеса (зависит от спроса);

2) полезность бизнеса для собственника:

характер. дохода (величина, время

получения дохода) и риски, связанные с

его получением; 3) нематериальные активы,

имидж предприятия на рынке; 4) ограничения

для рассматриваемого бизнеса;5) размер

оцениваемой доли бизнеса; 6) степень

контроля, получаемая новым собственником;7)

перспективы развития оценив. бизнеса;

8) фин.положение предприятия (наличие

собств. средств, оборачив. капитала и

др.);9) затраты на создание аналог.

предприятий;10) степень конкурентной

борьбы в данной отрасли; 11) диверсиф.

производства (состав и структура

выпускаемой продукции, услуг);12) качество

выпускаемой предприятием продукции;13)Технол.

и затраты производства; 14) степень изнош.

оборудования; 15) ценовая политика; 16)

взаимоотнош.с потребителями и поставщиками;

17) уровень управления; 18) кадровый состав

предприятия. Ликвидность

доли и (или) бизнеса зависит от спроса.

Спрос определяется предпочтениями

потребителей, зависящими от того, какие

доходы приносит данный бизнес собственнику,

какова получаемая при сделке степень

контроля, какие риски связаны с получением

доходов, какова социально-полит. и экон.

среда функц.я бизнеса. Бизнес имеет

стоимость, если может быть полезен

реальному или потенц. собственнику.

Полезность для каждого потребителя

индивидуальна. Полезность жилья —

комфортное проживание, полезность

бизнеса — это его способ. приносить

доход в конкретном месте и в течение

данного периода. Чем больше полезность,

тем выше вел. оценочной стоимости.

Инвестир. и возврат капитала могут быть

отделены значит. промежутком времени,

поэтому сущ. влияет на стоимость инфор.

о том, как быстро и как много дохода от

предприятия собственник будет получать

с учетом рисков. Если инвестор анализирует

поток дохода, то макс. цена опред.

посредством изучения других потоков

доходов с аналог.уровнем риска и качества.

При этом замещ.объект необязательно

должен быть точной копией, но должен

быть похож на оценив.объект, и собственник

рассм. его как желаемый заменитель.

Получение дохода собствен. возможно от

операц. Деят. и от продажи объекта,

поэтому на рынке выше будет стоимость

тех активов, которые могут быть быстро

обращены в деньги с мин. риском потери

части стоимости. Отсюда можно сделать

вывод: стоимость закрытых акцион. обществ

должна быть ниже стоимости открытых.

Бизнес может иметь ограничения (огранич.

цен на продукцию предприятия гос-вом,

экол. Ограничения и т.п.). Стоимость

такого бизнеса будет ниже, чем в случае

отсутствия ограничений. Важен учет

перспектив развития оценив. бизнеса.

Неплатежеспос. предприятия могут быть

привлекательными для инвестора,

предполаг. Благопр. пути развития, а

стоимость предприятия в предбанкротном

состоянии будет ниже стоимости предприятия

с аналог.активами, но финансово

устойчивого. При оценке стоимости

предприятий необходимо учитывать

степень конкурентной борьбы в данной

отрасли и в настоящее время, и в будущем.

Если отрасль, в кот. действует предприятие,

приносит избыточную прибыль, то она

привлекает капиталы, так как в нее

пытаются проникнуть и другие

предприниматели. Это увел. предложение

в будущем и снизит норму прибыли. В

настоящее время многие росс. предприятия

получают сверхприб. только в результате

своего монопол. положения, и по мере

обострения конкуренции их доходы будут

заметно сокращаться. Если ожидается

обострение конкурентной борьбы, то при

прогнозир. будущих прибылей данный

фактор можно учесть либо за счет прямого

уменьш. потока доходов, либо путем

увеличения фактора риска, что опять же

снизит текущую стоимость будущих

доходов. При оценке предприятий особенно

важен анализ следующих внутренних

факторов: 1) диверсиф. производства

(отдельно учитывается при опред. ставки

дисконтирования);2) ценовая политика и

качество продукции (влияют на спрос);

3) степень изнош. оборудования (влияет

на вес затратного подхода в итоговом

согласовании); 4) фин. состояние (основа

для прогноз. доходов, существенно влияет

на стоимость бизнеса); 5) взаимоотнош. с

потребителями и поставщиками, уровень

управления, кадровый состав предприятия,

нематер. активы предприятия (фирменное

имя, знаки, патенты, технологии, маркетинг.

система и др.); 6) степень контроля (в

среднем на 20 — 35% может повлиять на

итог.стоимость пакета акций). Анализ

факторов, влияющ. на стоимость предприятия,

становится важной задачей, решение кот.

необходимо для получения обоснов.

стоимости бизнеса. Деревья.

Важную роль в управлении стоимостью

играет глубокое понимание того, какие

именно параметры деятельности фактически

определяют стоимость бизнеса. Назовем

их ключевыми факторами стоимости. Знать

их важно по двум причинам. Во-первых,

организация не может работать

непосредственно со стоимостью. Она

вынуждена заниматься тем, на что способна

влиять, — например, удовлетворением

запросов потребителей, себестоимостью,

капитальными вложениями и т. д. Во-вторых,

именно эти факторы стоимости помогают

менеджерам высшего эшелона понять, что

происходит на всех остальных уровнях

организации, и донести до них свои планы

и намерения. Фактор стоимости — это

просто любая переменная, влияющая на

стоимость компании. Однако, чтобы

факторами стоимости можно было

пользоваться, надо установить их

соподчиненность, определить, какой из

них оказывает наибольшее воздействие

на стоимость, и возложить ответственность

за этот параметр на конкретных людей,

участвующих в достижении целей

организации. Необходимо разработать

продуманную до мелочей систему факторов

стоимости — до самого детального уровня,

где фактор стоимости увязывается с

показателями, на основе которых

принимаются решения, зависящие

непосредственно от функциональных и

оперативных менеджеров. Общие факторы

стоимости, такие как рост объема продаж,

прибыль от основной деятельности,

оборачиваемость капитала, одинаково

хорошо применимы почти ко всем деловым

единицам, но им не хватает конкретности,

и они приносят мало пользы на низовом

уровне. На рис. 4.4 показано, что факторы

стоимости можно использовать на трех

уровнях: на общем, где прибыль от основной

деятельности в сочетании с показателем

инвестированного капитала служат

основой для расчета рентабельности

инвестиций; на уровне деловой единицы,

где особенно уместны такие параметры,

как клиентская база; и на низовом уровне,

где требуется предельная детализация,

чтобы увязать факторы стоимости с

конкретными решениями, находящимися в

компетенции оперативных менеджеров.