Тема 6. Планирование расходов и прибыли

6.1 Состав расходов подразделений и порядок их формирования

6.2 Планирование себестоимости отдельных изделий в подразделениях

6.3 Прибыль производственных подразделений

6.4 Формирование смет подразделений

6.1 Состав расходов подразделений и порядок их формирования

Расходы подразделений предприятия образуются в процессе формирования и использования определенных видов ресурсов для достижения четко определенных целей. Расходы подразделений предприятия представляют собой все текущие расходы, связанные с содержанием и эксплуатацией оборудования, потерями от брака, общепроизводственными расходами на управление, производственное и хозяйственное обслуживание в пределах цеха (отчисления на социальные потребности работников управления цеха, специалистов, обслуживающего персонала, амортизационные отчисления по строениям и сооружениям, на их содержание, ремонт, охрану труда и др.), расходами на содержание и эксплуатацию машин и оборудования (сметы складываются по каждому подразделению) и другие, за исключением расходов на закупку материалов и ресурсов, полуфабрикатов, которые поступили по внутризаводским кооперированным поставкам от других подразделений предприятия.

Основными показателями расходов подразделений являются смета и себестоимость изделий. Смета производства – это сумма расходов его подразделений, связанных с его основной деятельностью, независимо от того, относятся они на себестоимость продукции или нет. Поэтому, смету производства составляют, подытоживая сметы расходов (цехов, служб, общехозяйственных расходов). Себестоимость продукции, изделий, услуг, предоставленных подразделениями предприятия, - это денежная форма расходов подразделений на подготовку производства, изготовление, сбыт продукции. Например, себестоимость продукции предприятия может включать транспортные расходы, расходы на энергию, складские и другие расходы. Смета и себестоимость изделий, как правило, не совпадают.

При определении расходов вспомогательных, обслуживающих и обеспечивающих подразделений с их сметы расходов вычисляется только стоимость закупочных материалов. На себестоимость основных производственных цехов, услуги вспомогательных, обслуживающих и обеспечивающих подразделений расходы относятся только в пределах плановых затрат производства, т.е. в пределах утвержденной органами централизованного планирования сметы расходов. Перерасходы производства по сравнению с плановым заданием покрываются соответствующими подразделениями за счет собственной прибыли.

Важное место на предприятии отводится процессам управления расходами подразделений и их планирования.

Управление расходами - это процесс целеустремленного формирования расходов относительно их видов, мест и носителей при постоянном контроле уровня расходов и стимулирования их снижения. Планирование расходов - это процесс создания предпосылок управления расходами подразделений предприятия. В процессе планирования устанавливаются предельные (допустимые) общие расходы в отдельно функционирующих подразделениях.

Управление расходами предусматривает их дифференциацию по местам и центрам ответственности. Место расходов - это место их формирования (рабочее место, группа рабочих мест, участок, цех). Под центром ответственности понимают организационное единство мест расходов с центром, ответственным за их уровень.

На практике считает, что центр ответственности совпадает с местом расходов, хотя это не обязательно. Формирование мест расходов и центров ответственности осуществляется по функциональному и территориальному признакам. Во втором случае территориальные места расходов и центры ответственности включают организационные подразделения предприятия (отделы, участки, цеха), которые отделены пространственно.

Центрами ответственности составляются сметы (плановые расходы), вычисляются фактические расходы, а производственным подразделениям определяется себестоимость единицы продукции (услуг). Это предоставляет возможность осуществлять эффективный контроль за расходованием ресурсов. При этом важное значение имеет разделение расходов, что касается каждого центра ответственности, на прямые и косвенные, переменные и постоянные. Первый раздел имеет существенный смысл для определения себестоимости отдельных изделий (калькулирование). Прямые расходы непосредственно относят на продукцию центров ответственности (мест расходов), косвенные же формируются в этих центрах, а потом распределяются между отдельными видами продукции. Разделение расходов на переменные и постоянные, что касается центров ответственности (мест расходов), важное для составления так называемых гибких смет и оценки деятельности. Такое разграничение расходов дает возможность оперативно вычислять сметы для различных вариантов объема производства, а также перечислять плановые расходы на фактический объем продукции во время анализа и оценки работы подразделений.

В последнее время затраты делят на основные и накладные. К основным относятся затраты, непосредственно связанные с технологическим процессом. Это прежде всего затраты на сырье, основные материалы, заработную плату производственных рабочих, т.е. прямые затраты. К накладным расходам относятся затраты на обслуживание производственного процесса и управления. Их разделяют на производственные и непроизводственные.

Производственные накладные расходы - это затраты производственных подразделений, которые не имеют непосредственной связи с производственным процессом, а связаны лишь с его обслуживанием и созданием для него необходимых условий (амортизационные отчисления со стоимости основных производственных фондов, арендная плата, содержание аппарата управления подразделения и др.).

К непроизводственным накладным расходам относят затраты на содержание центрального аппарата управления, коммерческие и некоторые другие затраты.

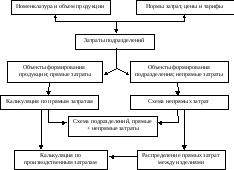

План затрат в составе показателей сметы и плановых калькуляций изделий разрабатывается на основе производственной программы подразделений и норм затрат ресурсов (рис. 6.1).

Рис. 6.1 Схема составления плана затрат подразделений

Смета подразделений составляется аналогично формированию сметы производства. Она включает материальные расходы, расходы на материалы, заработную плату, отчисления на амортизацию, социальные потребности и другие расходы.

Важную роль в системе планирования расходов и прибыли подразделений предприятия играет планирование себестоимости отдельных изделий в подразделениях.