Билет1.

Экономическая теория в системе наук. Особенности экономической теории: предмет, цели, задачи.

Экономическая теория относится к социальным наукам, т.е. наукам об обществе.

Экономическая теория состоит из микроэкономики и макроэкономики. Главной целью микроэкономики является изучение динамики цены и объема продаж на рынках различного типа. Для ее реализации микроэкономика также изучает рыночное поведение таких агрегированных субъектов экономики, как все потребители и все производители товара на рынке, поведение потребителя и фирмы. Главной целью макроэкономики является изучение поведения экономики страны через призму таких макроэкономических показателей, как реальный ВВП, уровень цен, уровень безработицы и т.д. Для ее реализации макроэкономика также изучает поведение секторов и отраслей экономики.

Экономическая теория служит теоретическим и методологическим основанием других экономических наук:

1) конкретных (экономика предприятия, экономика сельского хозяйства, экономика промышленности и пр.);

2) функциональных (финансы, кредит, менеджмент, маркетинг и др.);

3) информационно-аналитических (статистика, экономическое моделирование и др.);

4) исторических (история экономической мысли, история народного хозяйства).

В этих науках выводы экономической теории получают конкретизацию и детализацию.

Предмет экт:

С давних пор экономисты стремятся дать краткое определение того, что изучает экономическая теория, т.е. ее предмета. Согласно А. Смиту, предметом экономической теории является богатство. По К. Марксу экономическая теория изучает производственные отношения – отношения между людьми, складывающиеся в процессе производства, обмена, распределения и потребления производимого в обществе продукта. Согласно современному подходу, экономическая теория изучает использование редких экономических благ с цель удовлетворения неограниченных потребностей людей.

Цель – изучает отношения между людьми по поводу производства, обмена, распределения, и потребления материальных благ.

3 Вопроса экономики:

В результате ограниченности ресурсов перед обществом возникает проблема выбора.

Она изучает процессы экономического выбора, включающие ответы на три вопроса экономики: 1) что, 2) как и 3) для кого производить или как распределить доход от производства между его участниками (предпринимателями, наемными работниками, владельцами капитала).

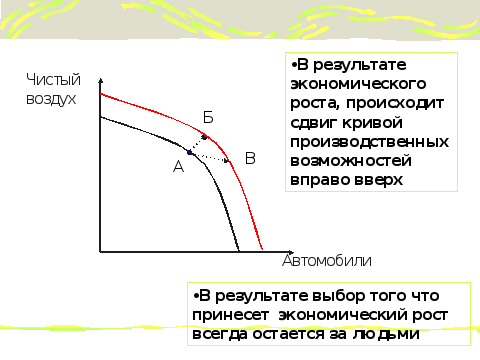

Необходимость решения первого вопроса возникает из-за ограниченности ресурсов. Направляя ресурсы на производство какого-то продукта, общество должно отказаться от производства других продуктов. Для иллюстрации ответа на первый вопрос используется модель «кривая производственных возможностей».

Точки на этой кривой показывают возможные комбинации двух продуктов, которые могут быть выпущены при полном использовании ресурсов. Рост производственных возможностей отражается в ней как сдвиг кривой вправо вверх.

Необходимость решения второго вопроса возникает из-за того, что одно и тоже количество какого-то продукта может быть выпущено с использованием разных комбинаций ресурсов (факторов производства), например, одна и та же канава может быть выкопана или 10 рабочими с лопатами или одним экскаватором и одним рабочим. Выбор способа производства иллюстрируется с помощью графической модели «производственная функция».

Ее точки показывают возможные комбинации двух групп ресурсов, которые могут быть использованы для изготовления одно и того же количества какой-то продукции.

Проблема распределения дохода (третий вопрос) в обществе иллюстрируется с помощью модели «Кривая Лоренца».

По горизонтали откладываются 20-процентные доли населения, а по вертикали – 20-процентные доли дохода. Биссектриса первого координатного отражает равномерное распределение дохода между всеми группами населения. Кривая Лоренца характеризует фактическое распределение доходов между группами населения, ранжированными в порядке возрастания дохода. Чем дальше она от биссектрисы, тем сильнее неравенство. Оно характеризуется коэффициентом Джини. Это отношение площади фигуры, образуемой биссектрисой и кривой Лоренца, к пощади треугольника, образуемого биссектрисой и горизонтальной осью.

Методы экт:

Экономическая теория пользуется теми же общенаучными методами исследования, что и другие науки (дедукция и индукция, анализ и синтез, единство логического и исторического, эксперимент, математический метод и др.). Особенностью экономической теории по сравнению с естествознанием являются крайняя ограниченность эксперимента и более значительная роль дедукции, по сравнению с неэкономическими социальными науками – более значительная роль матметода, так как в центре ее внимания находятся количественные характеристики социальных процессов.

2.Правила учета мпз: национальные (пбу 5/01) и международные (мсфо 2) подходы.

Мпз – активы, используемые в качестве сырья, материалов и т.п. при произв-ве продукции, предназначенной для продажи, выполнения работ, оказания услуг; предназначенные для продажи, используемые для управленческих нужд. Готовая продукция, товары – часть МПЗ.

Единица БУ МПЗ выбирается орг-ей самостоятельно (номенклатурный номер, партия, однородная группа).

В форме ББ к запасам относятся также НЗП, РБП, животные на выращивании и откорме.

Принять на баланс МПЗ можно только если у орг-ии есть право собственности, хоз ведения или оперативного управления. В отличном счлучае МПЗ должны быть учтены за балансом.

По МСФО 2 к запасам относятся: - товары, готовая продукция, НЗП. МСФО 2 не содержит в себе понятия запасы. Согласно принципам подготовки и составления финансовой отчетности запасы – ресурсы, которые компания контролирует (возможность управлять активами по собственному усмотрению, не позволяет пользоваться другим организациям) и намеревается использовать ради получения выгоды. Право собственности по МСФО на учет запасов не влияет.

Согласно РСБУ в составе запасов отражаются РБП, в МСФО такой статьи не предусмотрено ни одним стандартом. В какой-то мере РБП соответствуют предоплаченные расходы, но они отражаются в составе выданных авансов.

Стоимость животных оговаривается в МСФО 41 «Сельское хозяйство»

Оценка.

МПЗ принимаются к БУ по фактической с/с: сумма фактических затрат на приобретение, за исключением НДС и иных возмещаемых налогов (суммы, уплачиваемые по договору поставщику, за информационные и консультационные услуги, таможенные пошлины, невозмещаемые налоги, вознаграждения, уплачиваемые посреднеческой организации, затраты по заготовке и доставке МПЗ, включая страхование, затраты по содержанию заготовительно-складского помещения, начисленные до принятия к учету проценты по заемным средствам, затраты по доведению до состоянию, в котором МПЗ пригодны к использованию).

Фактическая с/с при изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных МПЗ. Стоимость МПЗ, внесенных в счет вклада в УК определяется исходя из денежной оценки, согласованной учредителями. Стоимость полученных по договору дарения или безвозмездно – исходя из текущей рыночной стоимости.

Стоимость по договорам, предусматривающим исполнение обязательств неденежными средствами, признается стоимость активов, подлежащих передаче (исходя из цен, по которым в сравнимых обстоятельствах орг-я определяет стоимость аналогичных активов). Иначе по цене, по которой в сравнимых обстоятельствах приобретаются аналогичные полученным активы.

В фактическую с/с включаются затраты на доставку МПЗ и приведение их в состояние пригодное для использования.

Фактическая с-ть МПЗ не подлежит изменению, кроме случаев, предусмотренных законодательствам.

Согласно МСФО 2 запасы оцениваются по наименьшей из двух величин – с/с или возможной чистой цене реализации.

По МСФО 2 с/с формируется из покупной цены, импортных пошлин, налогов (кроме возмещаемых), расходов на перевозку и обработку, а также из других затрат, связанных с приобретением.

Пока запасы не приняты к учету по РСБУ разрешается увеличивать их стоимость на сумму процентов по заемным средствам. МСФО 2 также допускает это, но на условиях, предусмотренных МСФО 23 «Затраты по займам», а именно когда подготовка запасов к использованию или для продажи занимает много времени.

Торговые скидки, полученные уже после принятия запасов на учет, вычитаются из себестоимости. РСБУ не предполагают такого изменения с/с.(например при приобретении в течении месяца товаров на сумму больше 50000 скидка 5%. Компания купила товаров на 54000. Проводки: Дт214 «Товары» Кт521 «Расчеты с поставщиками» - 54000. Дт 521 Кт 214 - 2700 – учтена скидка.

Возможная чистая цена реализации – то, что мы привыкли считать рыночной ценой за вычетом расходов на продажу.

Снижение стоимости запасов отражается как резерв под обесценение в соответствии с МСФО 37 «Резервы, условные обязательства и условные активы».

Отпуск МПЗ.

При отпуске: - по с/с каждой единицы, - по средней с/с, - по стоимости первых по времени приобретения МПЗ (ФИФО). С 1 янв. 2008 года запрещается использовать метод ЛИФО.

Оценка МПЗ по средней с/с производится по каждой группе запасов путем деления общей с/с на их количество. По каждой группе МПЗ в течении года применяется один способ оценки.

МПЗ, которые морально устарели, полностью или частично потеряли свое качество, либо текущая рыночная стоимость продажи которых снизилась отражаются на конец отчетного года в отчетности за вычетом резервов под снижение стоимости МПЗ. Резерв образуется за счет фин результатов орг-ии.

Согласно МСФО способы списания:

1)метод сплошной идентификации (используют в отношении запасов, которые не являются взаимозаменяемыми, когда точно известно какие МПЗ остались на складе, а какие переданы в производство).

2)метод ФИФО (проданным запасам присваивают с/с первых по времени закупок.

3)метод средней стоимости (все запасы имеют одинаковую среднюю цену в периоде. ЛИФО отменен в международном учете с 1 янв 2005 года.

Взвешенная оценка (в конце месяца определяется стоимость всех списанных товаров) соответствует в МСФО периодической оценке), а скользящая – периодической.

+Если учёт материалов ведут по учётн. ценам, то необходимо обособленно учитывать отклонения м/у фактич с/с и ст-ю по учётн ценам. Учет поступления материалов может быть с:

- Использованием сч.15 и 16, 10. Имеет место, когда ведется учет материалов в учетных ценах.

1) На основании поступивших в орг-цию расчет. документов поставщика Д15 К60. При этом по Д15 показывается ст-ть приобретенных запасов по покупным ценам. 2) Одновременно на входящего НДС: Д19К60. 3) После оприходования и оплаты мат-лов НДС, уплаченный поставщикам относится на расчеты с бюджетом по НДС: Д68 К19. 4) Приобретение МПЗ через подотчетные лица: Д15К71. 5) Информ. услуги: Д15К76, д19 К76. 6) Оприходование мат-лов фактически поступивших в орг-цию осущ-ся по учетным ценам и отражается записью в БУ: Д10 К15.

В результате записей по каждой партии мат-лов на счете 15 возникает разность между оборотом дебета и кредита данного счета. -Если Д оборота > К оборота (т.е. перерасход), факт. себест-ть выше учет. цены. На эту разницу делается запись: Д16К15. -Если оборот по К > по Д, значит учетная цена выше факт. себест-ти, т.е. экономия. Запись красное сторно: Д16К15

Остаток по сч. 15 на конец месяца пред. собой ст-ть мат-лов, кот. находятся в пути или не вывезены со складов пост-ков.

- Без использования сч. 15 и 16, только 10. Имеет место, когда ведется учет мат-лов по факт. себест-ти. 1) При оприходовании мат-лов по факт. себест-ти, получ. от поставщиков: Д10К60.2) На входящего НДС: Д19К60. 3)На погашения кредит. задол-ти:Д60К51. 4) По возмещению НДС:Д68К19 при условиях: - что мат-лы куплены для произв.целей; - что мат-лы оприх-ны на склад; - мат-лы д/б оплачены; -наличие правил. оформ-ой сч-факт., на основ. кот. идет возмещение НДС. 5) При списании мат-лов: Д20К10.