2. Метод расчета ввп по расходам

Этот метод непосредственно вытекает из первого рассмотренного способа подсчета ВВП. Поскольку ВВП определяется как денежная оценка конечных продуктов и услуг, произведенных за год, постольку необходимо суммировать все расходы экономических субъектов на приобретение конечных продуктов. При расчете ВВП на основе расходов суммируются следующие величины:

ВВП как поток расходов включает в себя:

• личное потребление (С) – расходы домашних хозяйств на различные виды товаров (текущего и длительного пользования) и услуг;

• валовые инвестиции (I) – расходы, связанные с совершенствованием производства: затраты на приобретение машин, оборудования, строительство зданий, сооружений, амортизация и для его расширения (чистые инвестиции). Валовые инвестиции включают также прирост товарных запасов;

• государственные закупки (G) – приобретение государственными предприятиями и организациями товаров и услуг, предназначенных как для производственных, так и для потребительских целей;

• чистый экспорт (Е ) – разница между объемом экспорта и импорта товаров

ВВП =С+ Ig + G + NX

3. Метод расчета ввп по доходам (распределительный метод)

ВВП можно представить как сумму факторных доходов, т. е. определить как сумму вознаграждений владельцев факторов производства.

В ВНП как поток доходов входят:

• заработная плата наемных работников (W), включая отчисления на социальное страхование, социальное обеспечение, в фонды медицинского обслуживания, занятости и т.п.

• рента (R) – доходы, получаемые владельцами земельных ресурсов;

• процент (i) – доход на реальный и денежный капитал;

• прибыль (Р), получаемая владельцами индивидуальных (единоличных) предприятий и товариществами (некорпоративная прибыль) и корпоративная прибыль (прибыль акционерных обществ). Последняя распадается на три части: налоги на прибыль корпораций, нераспределяемую прибыль акционерных обществ, предназначенную для накопления (совершенствования производства), и дивиденды.

Кроме того, ВНП «по доходам» включает амортизацию (А) и косвенные налоги (Т) – налоги, включаемые в цену товара.

ВВП = W + R + i + P + A + Т.

Вопрос 2. Номинальный и реальный ввп (внп)

Как исчислить ВВП? Если расчеты производить в текущих ценах, то может оказаться искаженным физический объем производства. Допустим, ВВП в текущих ценах увеличился за год с 1 трлн. долл. до 2 трлн. долл. Что это означает? Увеличение количества произведенных товаров и услуг

Очень важно при измерении ВНП различать его номинальную и реальную величины. Особенно необходимо это делать при исчислении действительной величины ВНП и ее динамики.

Номинальный ВВП - это ВВП, подсчитанный в текущих ценах.

Реальный ВВП – это ВВП, исчисленный в неизменных ценах, т.е. «очищенный» от влияния инфляции.

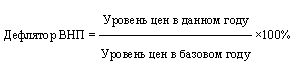

Чтобы показать реальную величину ВНП, нивелировать уровень инфляции при сравнении производства двух конкретных периодов, используется дефлятор ВНП.

|

Вопрос 3. Система национальных счетов (снс)

В экономической теории и статистике широко используются взаимосвязанные показатели национальных счетов, которые рассчитываются на основе ВВП.

Система национальных счетов (СНС) — это система взаимосвязанных показателей, применяемая для описания и анализа макроэкономических процессов.

Она позволяет в наглядной форме представить ВВП (ВНП) на всех стадиях его движения, т. е. производства, распределения, перераспределения и конечного использования.

СНС возникла в развитых странах Запада в конце 1930-х - первой половине 40-х годов. Создателями современной системы национальных счетов являются американский экономист С. Кузнец и англичанин Р. Стоун (Нобелевская премия 1984 г.).

Структура СНС:

сводные счета (отражают движение ВВП, национального дохода (НД), финансирования капиталовложений, операции с другими странами)

детализированные счета (показывают межотраслевые связи, движение доходов, их распределение и конечное потребление).

Рассмотрим важнейшие показатели системы национальных счетов, характеризующие движение ВВП на различных его стадиях.

Чистый внутренний продукт (ЧВП) представляет собой ВВП за вычетом амортизационных отчислений. ЧВП – это ВВП за вычетом той части произведенного продукта, которая необходима для замены капитала, изношенного в процессе выпуска продукции (амортизации).

Национальный доход (НД). НД включает все виды пофакторных доходов, полученных в данном году (заработная плата + рента + процент + прибыль). Для определения показателя общего объема заработной платы, процента, прибыли и ренты, т. е. платежей, полученных при производстве ВВП в данном году, необходимо вычесть из ЧВП косвенные налоги на предпринимателей. Смысл этого подсчета в том, что государство, взимая косвенные налоги с предприятий, ничего не вкладывает в производство и поэтому его нельзя рассматривать как поставщика экономических ресурсов.

Располагаемый доход (РД), или личный располагаемый доход представляет собой полученный домашними хозяйствами доход, который является заработанным доходом. Здесь следует отметить, что часть заработанного дохода - взносы на социальное страхование, налоги на прибыль предприятий - не поступает в распоряжение населения. В то же время трансфертные платежи, осуществленные государством, не являются результатом хозяйственной деятельности работника, но представляют часть их дохода. Таким образом, располагаемый доход как фактически полученный доход можно вычислить путем вычитания из национального дохода взносов на социальное страхование, налогов на прибыль предприятий, нераспределенных прибылей, индивидуальных налогов и добавления суммы всех трансфертных платежей.

Итак, взаимосвязь макроэкономических показателей может быть представлена следующей схемой:

валовой внутренний продукт (ВВП) - амортизация = чистый внутренний продукт (ЧВП) - косвенные налоги -национальный доход (НД) - налоги на прибыль предприятий -взносы на социальное страхование - индивидуальные подоходные налоги - нераспределенная прибыль корпораций + трансфертные платежи = располагаемый доход (РД).