Содержание и оформление отчета

В ходе выполнения лабораторной работы студенту необходимо выполнить последовательность индивидуальных заданий.

Отчет оформляется в текстовом редакторе MS Word на листах формата А4 и должен содержать: титульный лист; название работы; цель работы; задание; результаты.

Индивидуальные задания

Задание 1. Задачи для самостоятельного решения (таблица 1).

Таблица 1

№ варианта |

Задание |

1 |

Вычислить 7-летнюю ипотечную ссуду на покупку квартиры за 220 000 р. с годовой ставкой 8 % и начальным взносом 15 %. Сделать расчет для ежемесячных выплат, вычислить общую сумму выплат и общую сумму комиссионных |

2 |

Вычислить 11-летнюю ипотечную ссуду на покупку дома за 360 000 р. с годовой ставкой 12 % и начальным взносом 25 %. Сделать расчет для ежегодных выплат, вычислить общую сумму выплат и общую сумму комиссионных |

3 |

Существует возможность вложения денег на следующих условиях: если вложить 36 000 р., то через год будет сумма 5 000 р., через 2 года – 9 000 р., через 3 года – 10 000 р. и в конце четвертого года – 18 000 р. Определить скорость оборота средств |

4 |

Вам предложили сделку на следующих условиях: если вложить 20 000 р., то через год будет возращена сумма 6 000 р., через 2 года – 8 000 р., через 3 года – 7 000 р. и в конце четвертого года – 6 000 р. Оценить выгодность предложения, если существует альтернативный вариант вложения денег (например, в банк) под 13,5 % годовых |

5 |

Вас просят дать в долг 210 000 р. и обещают возвращать по 31 000 р. ежегодно в течение 7 лет. Определить, выгодна ли сделка, если эту уже сумму вы можете положить в банк под 10 % годовых |

6 |

Вы берете в долг 320 000 р. под 4,5 % годовых и собираетесь выплачивать по 36 000 р. в год. Сколько лет займут выплаты? Определить размер комиссионных |

7 |

Вас просят дать в долг 350 000 р. и обещают возвращать по 48 000 р. ежегодно в течение 11 лет. Определить скорость оборота средств и выгодность сделки, если существует возможность положить деньги в банк под 7,5 % годовых |

Окончание таблицы 1

№ варианта |

Задание |

8 |

Рассчитать размер ежегодной выплаты для погашения ссуды размером 220 000 р., взятую на 7 лет под 9 % годовых, а также основные платежи, плату по процентам и остаток долга после очередной выплаты |

9 |

Определить процентную ставку для 9-летнего займа в 250 000 р. с ежегодной выплатой 36 580 р. |

10 |

Вы берете в долг 200 000 р. под 4 % годовых и собираетесь выплачивать по 3 600 р. в месяц. Сколько лет займут выплаты? Определить размер комиссионных |

11 |

Вас просят дать в долг 13.02.2009 г. 20 000 р. и обещают вернуть 20.10.2009 г. 5 000 р., 03.12.2009 г. – 5 500 р., 17.04.2010 г. – 6 500 р. и 30.06.2010 г. – 7 300 р. Определить скорость оборота средств |

12 |

Вас просят дать в долг 03.03.2009 г. 20 000 р. и обещают вернуть 18.08.2009 г. 4 800 р., 13.11.2009 г. – 5 400 р., 07.03.2010 г. – 5 700 р. и 31.05.2010 г. – 6 200 р. Оценить выгодность предложения, если существует возможность положить деньги в банк под 13 % годовых |

13 |

Вы открываете счет и собираетесь вкладывать по 1 400 р. в начале каждого года в течение 8 лет при годовой ставке 3,5 %. Сколько денег будет на счете через 8 лет? |

14 |

Вы открываете счет и собираетесь вкладывать по 400 р. в начале каждого месяца в течение 5 лет при годовой ставке 3%. Сколько денег будет на счете через 5 лет? |

15 |

Рассчитать размер ежемесячной выплаты для погашения ссуды размером 360 000 р., взятой на 11 лет под 13,5 % годовых, а также основные платежи, плату по процентам и остаток долга очередной выплаты |

16 |

Определить годовую процентную ставку для 10-летнего займа в 300 000 р. с ежемесячной выплатой 3 000 р. |

Задание 2. Используя различные методы и функции Excel, определить величину ежегодной амортизации оборудования для условий своего варианта, исходные данные представлены в таблице 2, результаты представить на рабочем листе Excel в виде таблицы.

Таблица 2

№ варианта |

Начальная стоимость оборудования, тыс.руб. |

Остаточная стоимость оборудования, тыс.руб. |

Срок эксплуатации, лет |

1 |

5 800 |

400 |

8 |

2 |

6 000 |

350 |

5 |

3 |

2 000 |

150 |

9 |

4 |

16 400 |

4 150 |

7 |

5 |

11 700 |

2 900 |

10 |

6 |

4 300 |

190 |

9 |

7 |

8 400 |

2 100 |

4 |

8 |

3 100 |

750 |

6 |

9 |

2 210 |

450 |

3 |

10 |

5 590 |

780 |

7 |

11 |

1 500 |

200 |

5 |

12 |

14 600 |

4 300 |

8 |

13 |

10 800 |

3 260 |

7 |

14 |

6 100 |

180 |

10 |

15 |

8 200 |

240 |

9 |

16 |

3 440 |

200 |

8 |

17 |

4 580 |

580 |

4 |

18 |

2 550 |

170 |

6 |

19 |

1 900 |

700 |

3 |

20 |

7 340 |

1 600 |

5 |

Задачу решить двумя способами в соответствии с приведенным примером:

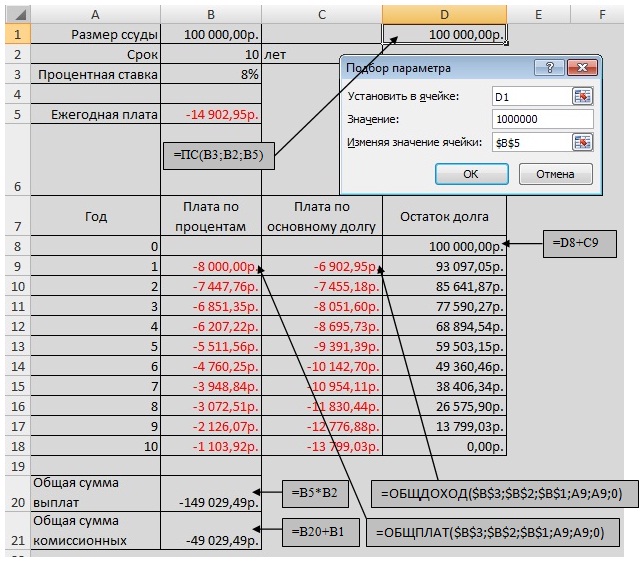

Задача. Взята ссуда размером 100 000 р. на срок 10 лет под 8% годовых. Необходимо рассчитать ежегодные выплаты, ежегодную плату по процентам, плату по основному долгу, остаток долга после очередной вы-

платы, а также общую сумму выплат и общую сумму комиссионных.

Способ 1. Для расчета ежегодной платы используем функцию ПЛТ. Ежегодные плата по процентам и основные платежи рассчитываем с помощью функций ПРПЛТ и ОСПЛТ. Остаток долга после очередного платежа вычисляем с использованием функции ОБЩДОХОД. Общую сумму комиссионных получаем с помощью функции ОБЩПЛАТ, а общую сумму выплат – с помощью функций ОБЩПЛАТ и ОБЩДОХОД (рис.9).

Рис.9. Решение задачи (способ 1)

Способ 2. Для расчета ежегодной платы вычисляем с помощью функции ПС и средства Подбор параметра. Для расчета ежегодных плат по процентам и по основному долгу используем функции ОБЩПЛАТ и ОБЩДОХОД. Остаток долга в каждом периоде рассчитываем по формуле:

долгi =долгi-1 - платежi,

где долгi – остаток долга в год i;

долгi-1 – остаток долга в год, предшествующий году i;

платежi – плата по основному долгу в год i;

долг0=100 000 р.

Общую сумму выплат рассчитываем следующим образом: ежегодную плату умножаем на количество периодов.

Общую сумму комиссионных вычисляем как разницу между общей суммой выплат и размером ссуды (рис.10 и рис.11).

Рис.10. Задание параметров подбором параметров (способ 2)

Рис.11 – Подтверждение результатов подбора параметра (способ 2)