Определение типа финансовой устойчивости

В теории финансового анализа принято выделять четыре основных типа финансовой устойчивости [5, с. 223]:

- абсолютная устойчивость финансового состояния, когда используемыми источниками покрытия затрат являются собственные средства.

Определяется условиями (1; 1; 1);

- нормальная финансовая устойчивость, когда используемыми источниками покрытия затрат являются собственные средства и долгосрочные кредиты.

Определяется условиями (0; 1; 1);

- неустойчивое финансовое состояние, когда используемыми источниками покрытия затрат являются собственные средства, долгосрочные и краткосрочные кредиты и займы.

Определяется условиями (0; 0; 1);

- кризисное финансовое состояние, когда у предприятия отсутствуют источники покрытия затрат.

Определяется условиями (0; 0; 0).

Определение типа финансовой устойчивости начинают с оценки обеспеченности запасов и затрат организации источниками финансирования. Оценку обеспеченности запасов и затрат ООО «Инкос» источниками финансирования определим на основе данных табл. 6.

Таблица 6

Оценка обеспеченности запасов и затрат ООО «Инкос» источниками финансирования в 2009-2011 г., т.р.

№ |

Показатель |

2009 |

2010 |

2011 |

Изменения (+; ‑) |

|

4-3 |

5-4 |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1. |

Собственный капитал (СК) стр. 490+630+640+650 |

1287 |

1043 |

1113 |

-244 |

70 |

2. |

Основной капитал (ВК) стр. 190+230 |

669 |

476 |

391 |

-193 |

-85 |

3. |

Наличие собственных оборотных средств (СК-ВК) |

618 |

567 |

722 |

-51 |

155 |

4. |

Долгосрочные кредиты и займы (ДК ) стр. 590 |

0 |

0 |

0 |

0 |

0 |

5. |

Наличие собственных и долгосрочных заемных источников формирования материальных оборотных средств (п.3+п.4) |

618 |

567 |

722 |

-51 |

155 |

6. |

Краткосрочные кредиты и займы (КК) стр. 610 |

0 |

0 |

0 |

0 |

0 |

7. |

Общая величина основных источников формирования материальных оборотных средств (п.5+п.6) |

618 |

567 |

722 |

-51 |

155 |

8. |

Общая величина материальных оборотных средств (ЗЗ) стр. 210+220 |

135 |

103 |

129 |

-32 |

26 |

9. |

Излишек (+) или недостаток (-) собственных оборотных средств (ИНI), (пп.3-8) |

483 |

464 |

593 |

-19 |

129 |

10. |

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования материальных оборотных средств (ИНII), (пп.5-8) |

483 |

464 |

593 |

-19 |

129 |

11. |

Излишек (+) или недостаток (-) общей величины основных источников формирования материальных оборотных средств (ИНIII), (пп.7-8) |

483 |

464 |

593 |

-19 |

129 |

12. |

Показатель типа финансовой устойчивости |

{1, 1, 1} |

{1, 1, 1} |

{1, 1, 1} |

|

|

На основании данных табл. 6 можно сделать следующие выводы.

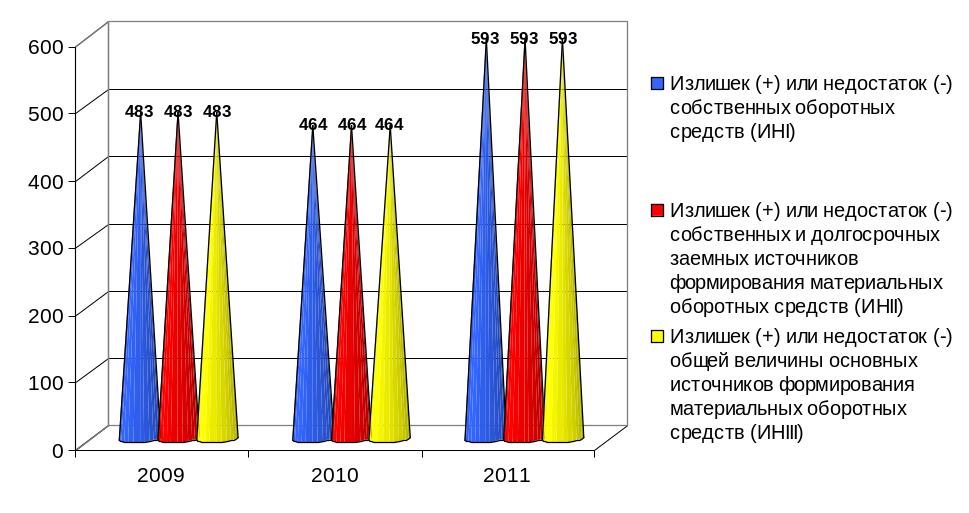

Величина собственных оборотных средств ООО «Инкос» в 2011 г. превышает величину средств необходимых для формирования запасов и затрат, выявлен излишек на сумму 593 т.р. Также на протяжении анализируемого периода наблюдается излишек собственных и долгосрочных заемных истончиков формирования материальных оборотных средств, который в 2011 г. составил 593 т.р.

На рис. 6 представлены коэффициенты, отражающие тип финансовой устойчивости ООО «Инкос» в 2009-2011 гг. В нашем случае в 2009-2011 году в организации наблюдалась абсолютная устойчивость финансового состояния (1; 1; 1), когда используемыми источниками покрытия затрат являются собственные средства.

Рис. 6. Коэффициенты, отражающие тип финансовой устойчивости ООО «Инкос» в 2009-2011 гг., т.р.

На основании определения типа финансовой устойчивости ООО «Инкос» в 2009-2011 гг. можно сделать вывод, что за анализируемый период в организации происходят благоприятные изменения в финансовом состоянии, на конец анализируемого периода излишек прослеживается по всем источникам, финансовая ситуация соответствует абсолютной финансовой устойчивости.