Условия освобождения от исполнения обязанностей налогоплательщика по ндс при ввозе товаров на территорию рф (ст. 150 нк рф).

Реализация работ и услуг как объект обложения налогом на добавленную стоимость.

Объект обложения ндс

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ:

реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (работ, услуг) по соглашению о предоставлении отступного или новации, передача имущественных прав (в том числе передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе)

передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций

выполнение строительно-монтажных работ для собственного потребления

ввоз товаров на таможенную территорию РФ

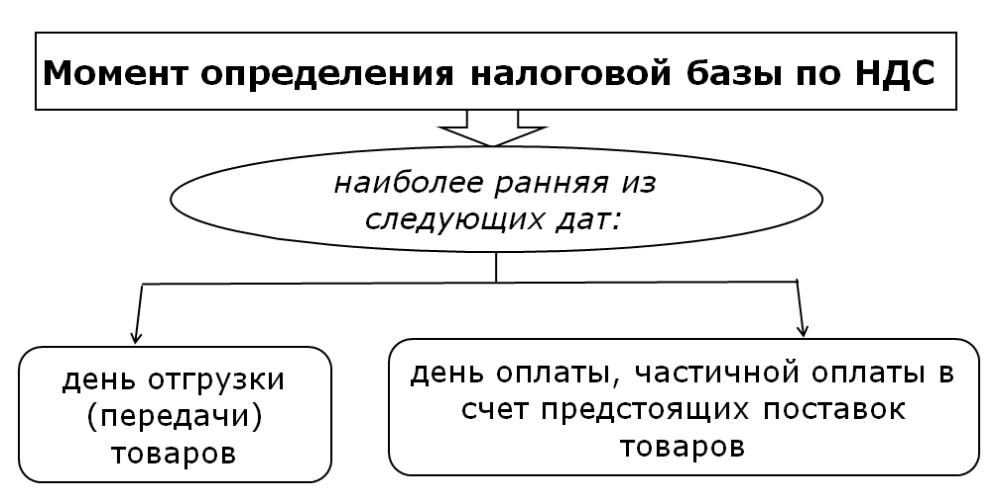

Момент определения налоговой базы и место реализации товаров (работ, услуг) для целей обложения НДС.

Место реализации работ (услуг).

Условия освобождения отдельных операций от НДС: общие и специфические.

Налоговая база по НДС.

- Стоимость товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 НК РФ, с учетом акцизов и без включения в них НДС

- Стоимость товаров (работ, услуг), исчисленная исходя из фактиче-ских цен реализации

- Разница между ценой реализуемого имущества, определяемой с учетом положений ст. 105.3 НК РФ, с учетом НДС и акцизов, и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок)

- Разница между ценой, определяемой с учетом положений ст. 105.3 НК РФ, с учетом НДС, и ценой приобретения продукции

- Стоимость обработки сырья, переработки или иной трансформации с учетом акцизов и без НДС

- Разница между ценой, определяемой в соответствии со статьей 105.3 НК, с учетом НДС и ценой приобретения указанных автомобилей

- Стоимость этих товаров (работ, услуг), стоимость базисного актива (для финансовых инструментов срочных сделок, не обращающихся на организованном рынке), указанная непосредственно в договоре (контракте), но не ниже их стоимости, исчисленной исходя из цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 НК, действующих на дату, соответствующую моменту определения налоговой базы НДС с учетом акцизов (для подакцизных товаров) и без включения в них НДС

- Сумма превышения сумм дохода, полученного новым кредитором при последующей уступке требования или прекращении обязательства, над суммой расходов на приобретение требования

- Сумма превышения суммы дохода, полученного первоначальным кредитором при уступке права требования, над размером денежного требования, права по которому уступлены

- Стоимость перевозки (без НДС)

- Сумма дохода, полученная в виде вознаграждений (любых иных доходов) при исполнении любого из указанных договоров

- Стоимость товаров (работ, услуг), исчисленная исходя из цен реализации идентичных (а при их отсутствии – однородных) товаров, работ, услуг, действовавших в предыдущем налоговом периоде, а при их отсутствии – исходя из рыночных цен с учетом акцизов и без НДС

- Стоимость выполненных работ, исчисленная исходя из всех фактических расходов на их выполнение

- Сумма таможенной стоимости товаров и подлежащих уплате таможенной пошлины и акцизов

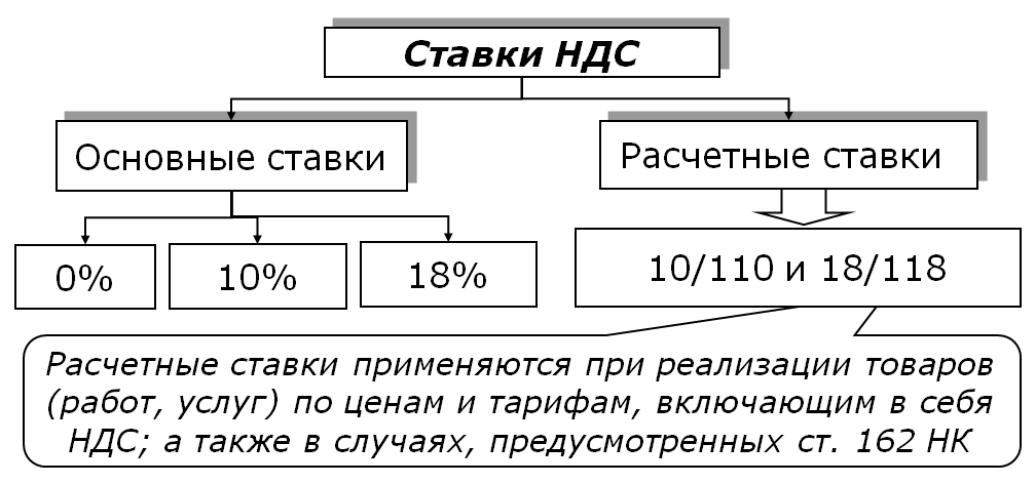

Ставки по налогу на добавленную стоимость, порядок их применения, сроки уплаты налога.

Порядок исчисления НДС, налоговые вычеты

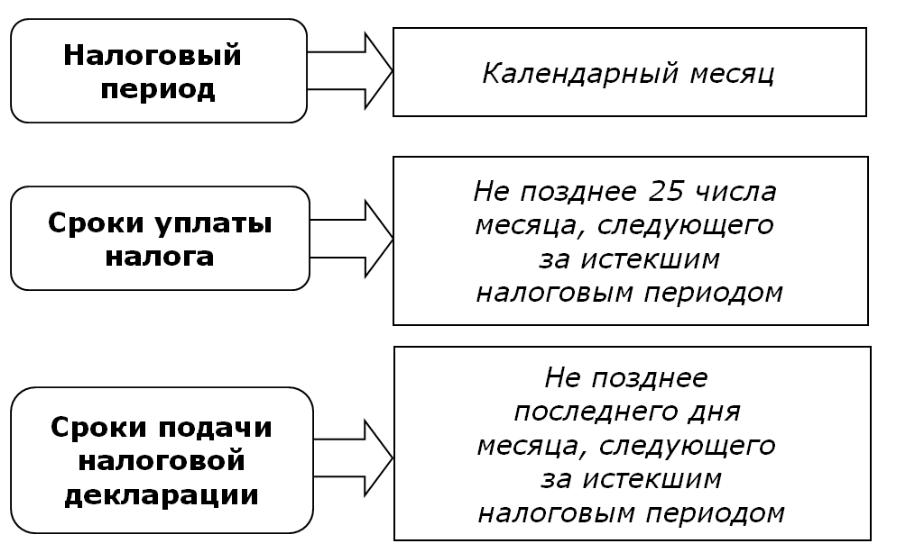

Налоговый период и сроки уплаты

Нулевая ставка по налогу на добавленную стоимость: сфера применения, назначение и порядок документального оформления.

Определение налоговой базы по НДС при реализации товаров (работ, услуг).

Особенности включения в налоговую базу по НДС сумм, связанных с расчетами по оплате товаров (работ, услуг).

НДС: порядок расчета суммы, подлежащей взносу в бюджет.

Порядок возмещения налога (НДС).

Налоговые вычеты при исчислении налога на добавленную стоимость, условия их применения.

Счет-фактура по НДС.

Особенности исчисления и уплаты налога на добавленную стоимость при экспорте продукции.

Особенности определения налоговой базы при передаче имущественных прав.

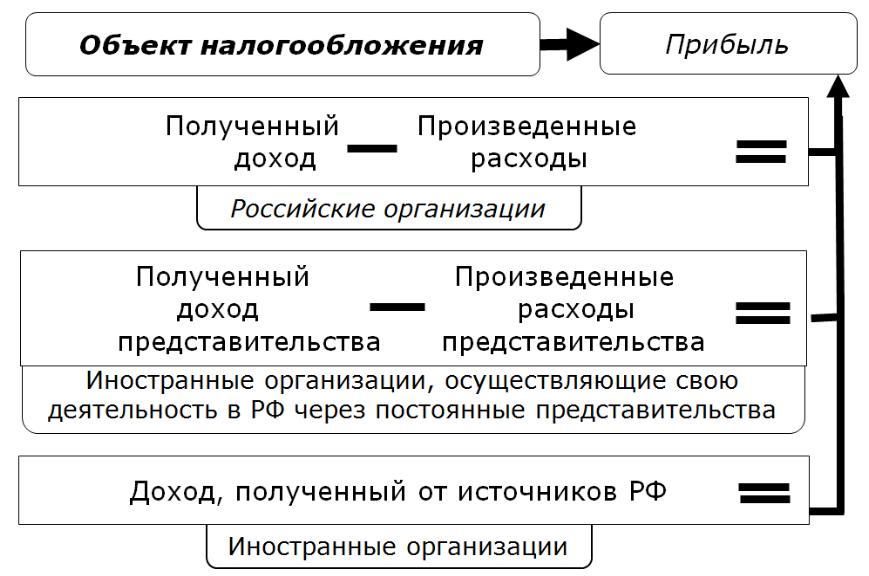

Налог на прибыль: плательщики, объект налогообложения, его составные элементы.

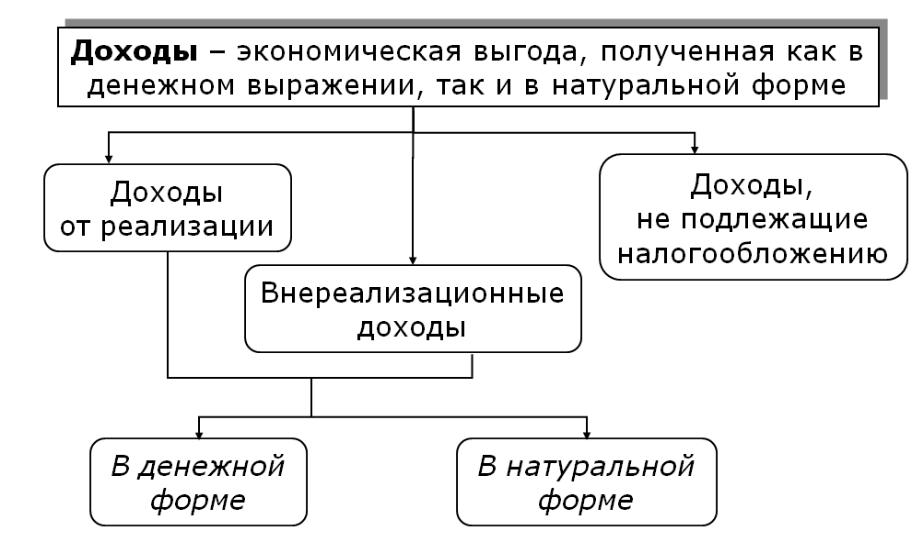

Порядок определения и классификация доходов для целей обложения налогом на прибыль организаций.

Порядок признания доходов и расходов при методе начисления.

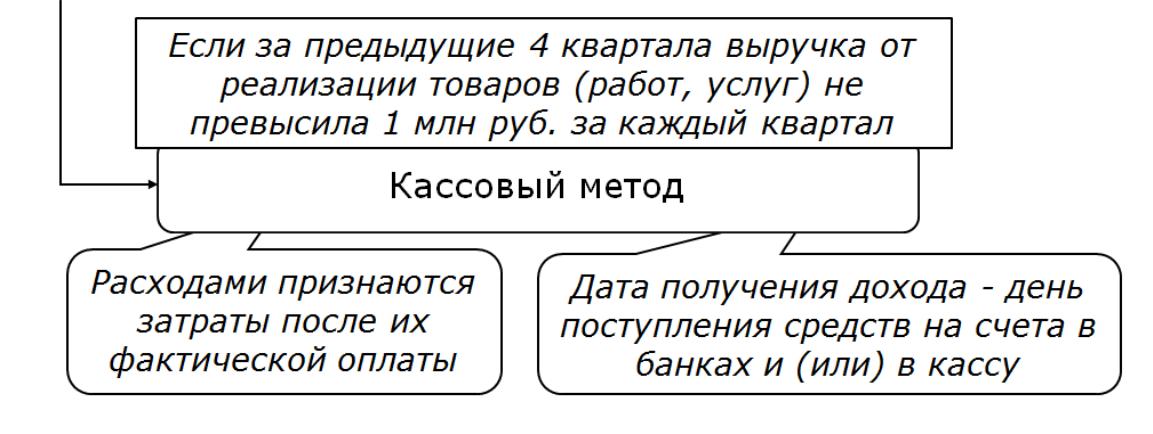

Порядок определения доходов и расходов при кассовом методе.

Перенос убытков по налогу на прибыль на будущее.

Особенности налогообложения налогом на прибыль иностранных организаций, осуществляющих деятельность в РФ (ст. 306, 307, 309, 310).

Доходы от реализации.

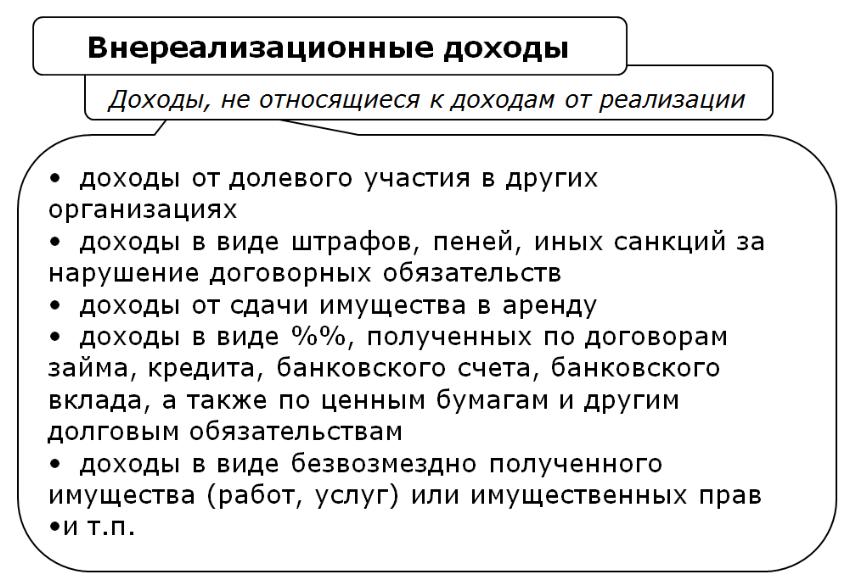

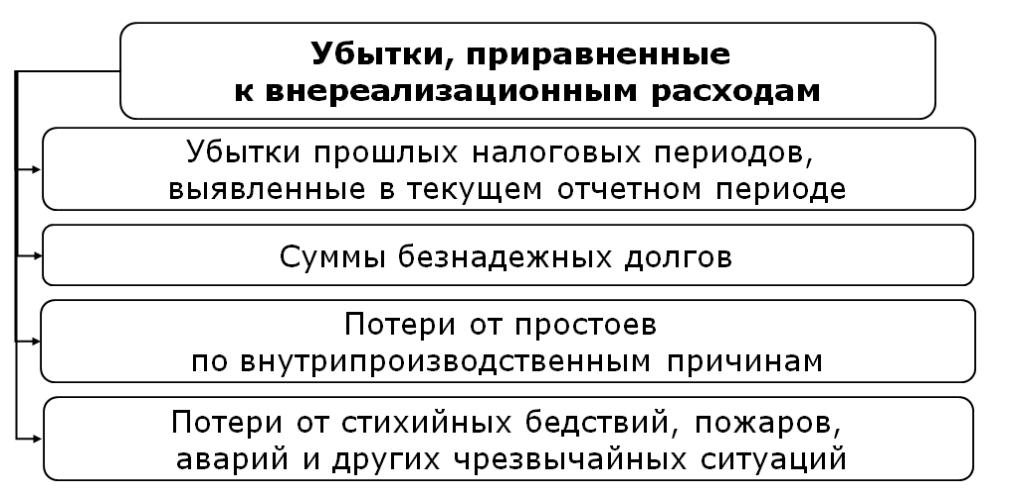

Состав и характеристика внереализационных доходов и расходов для целей обложения налогом на прибыль.

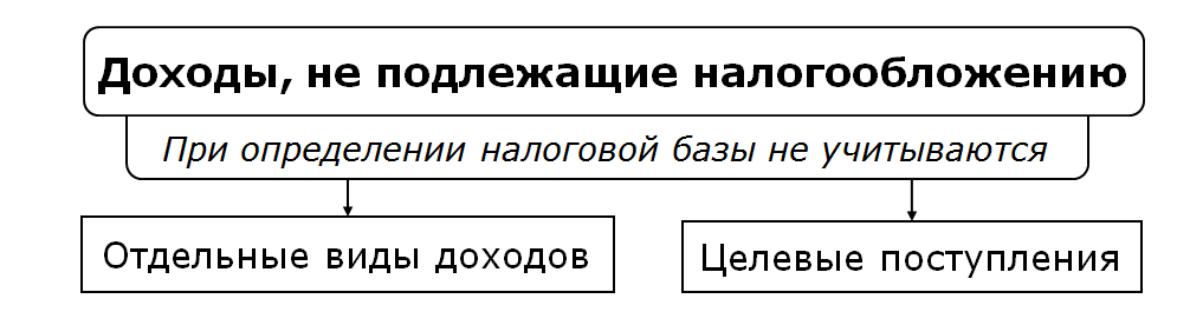

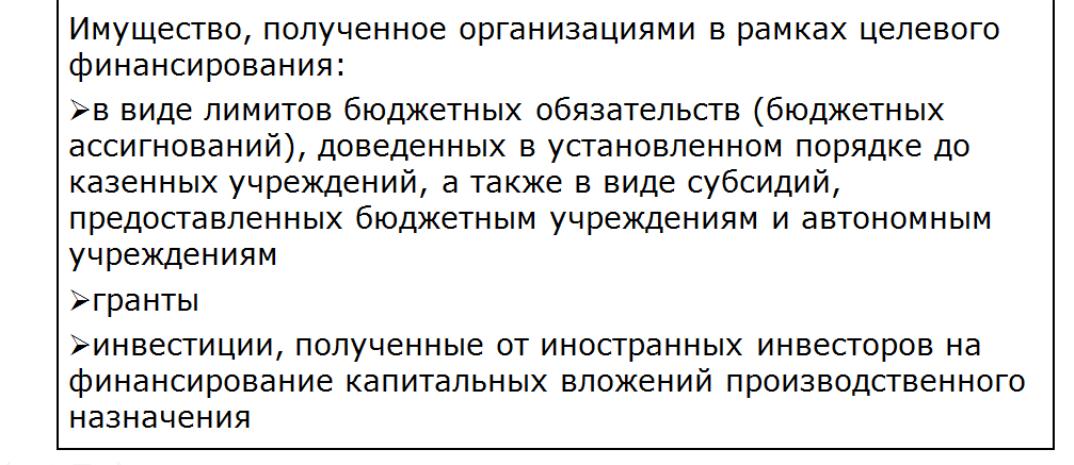

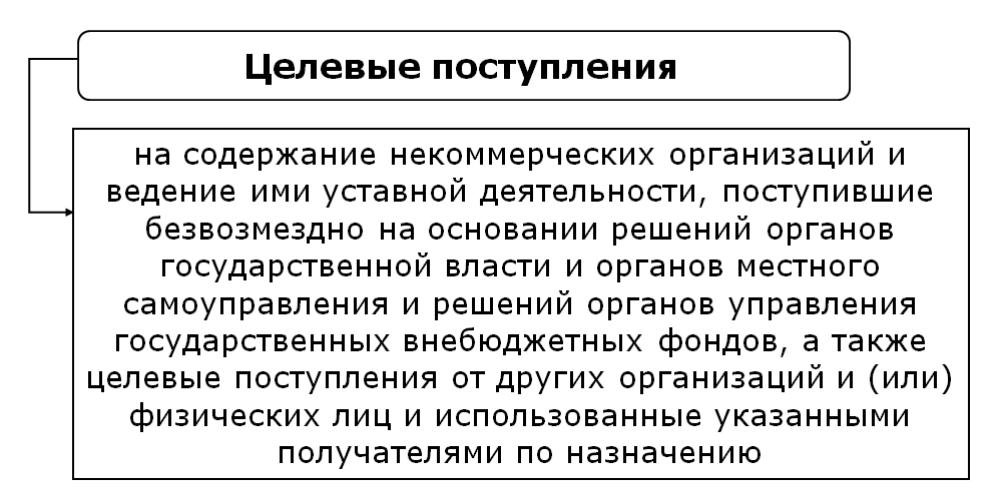

Доходы, не учитываемые при определении налоговой базы по налогу на прибыль.

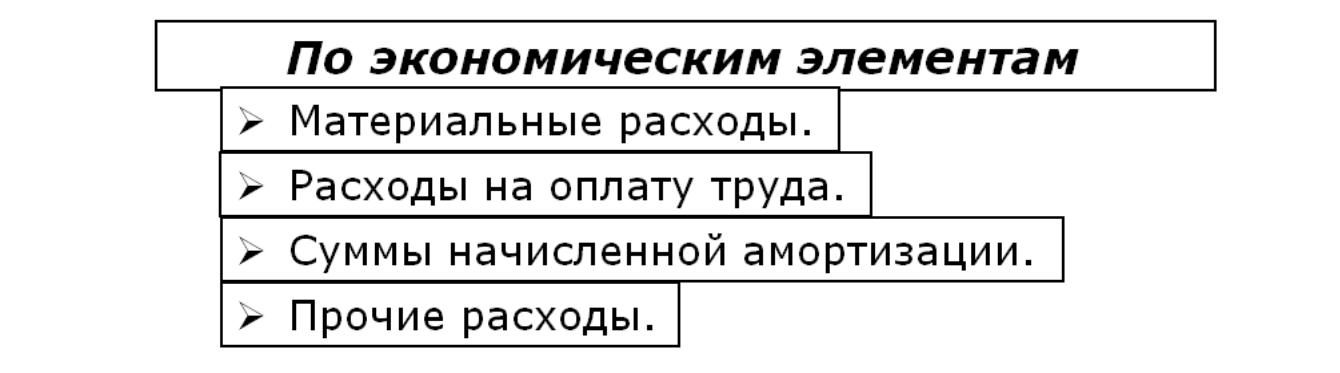

Расходы, включаемые в налоговую базу при исчислении налога на прибыль, их группировка.

Расходы, не учитываемые в целях налогообложения по налогу на прибыль.

Расходы, связанные с производством и реализацией товара (работ, услуг): порядок и условия включения в налоговую базу по налогу на прибыль.

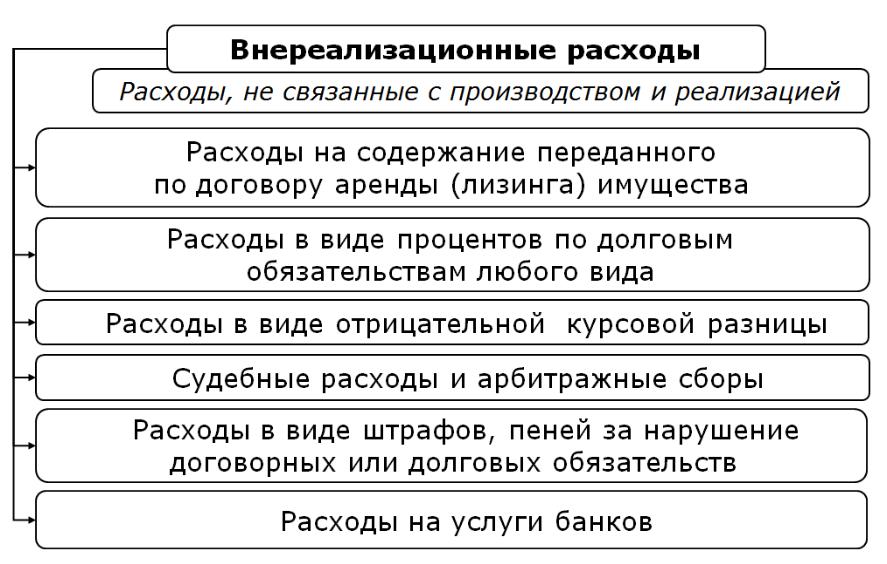

Внереализационные расходы.

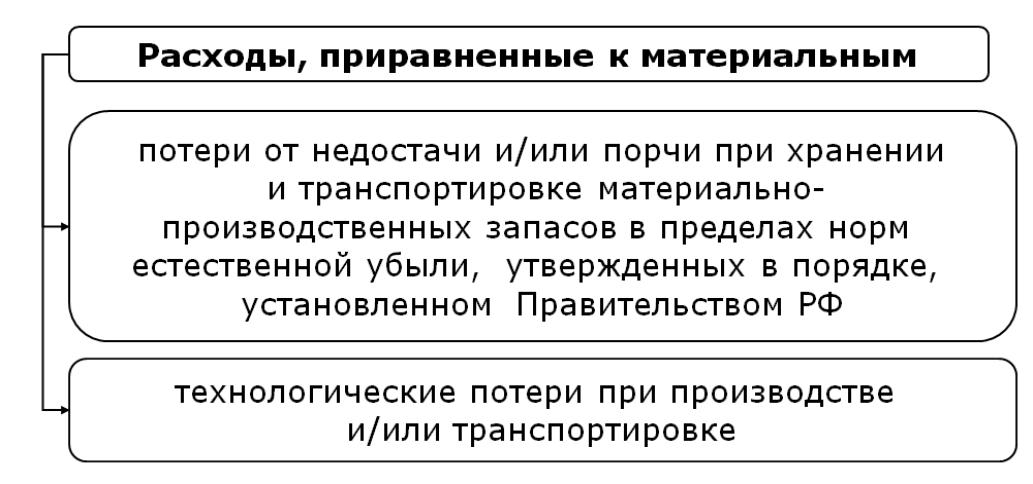

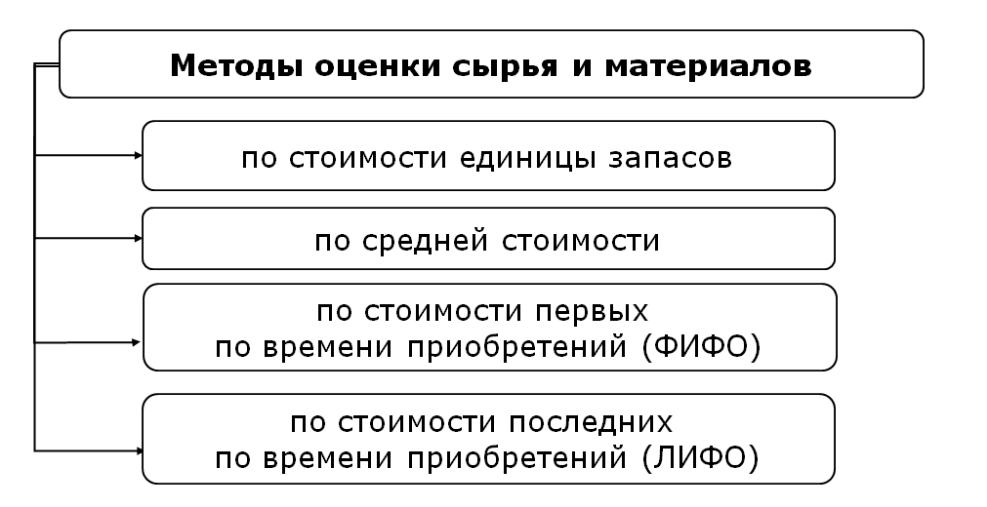

Материальные расходы.

Расходы на оплату труда.

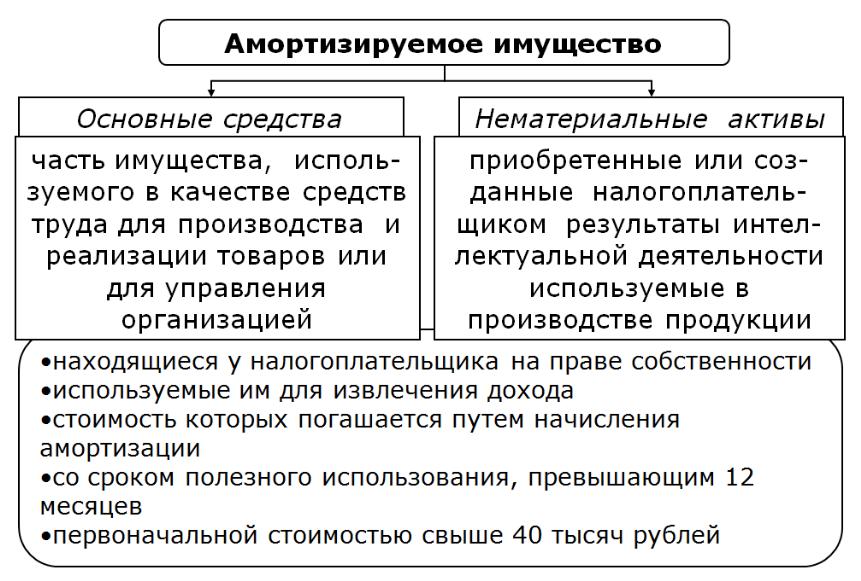

Амортизируемое имущество.

Налоговый учет, его назначение и содержание.

Амортизация, группы, методы и порядок расчета сумм амортизации.

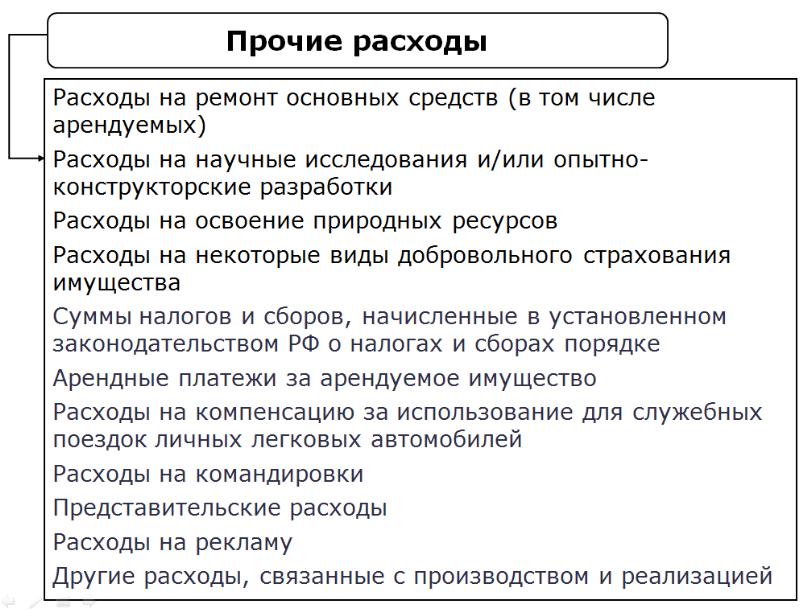

Прочие расходы, связанные с производством и реализацией.

Упрощенная система налогообложения организаций: сфера применения, порядок перехода и последующего отказа, объект налогообложения.

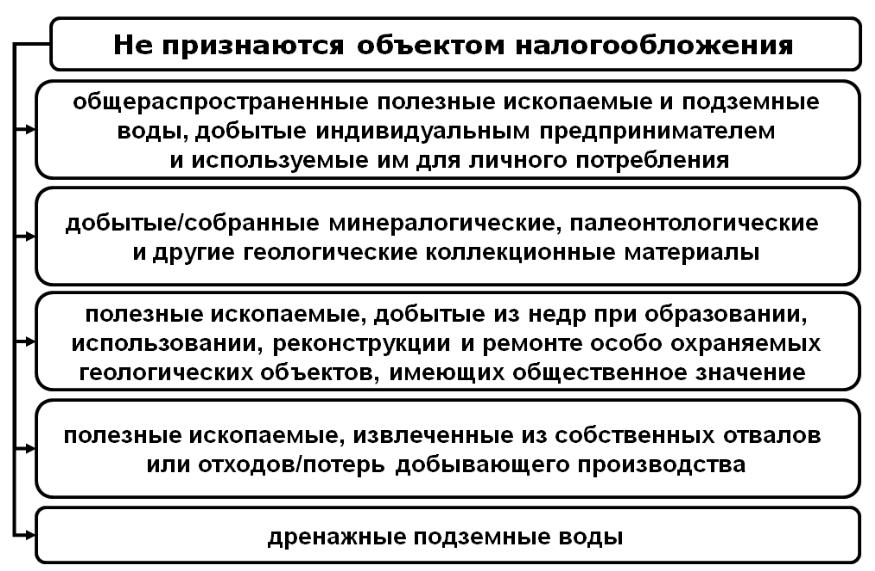

Налог на добычу полезных ископаемых: назначение, налогоплательщики и объект налогообложения.

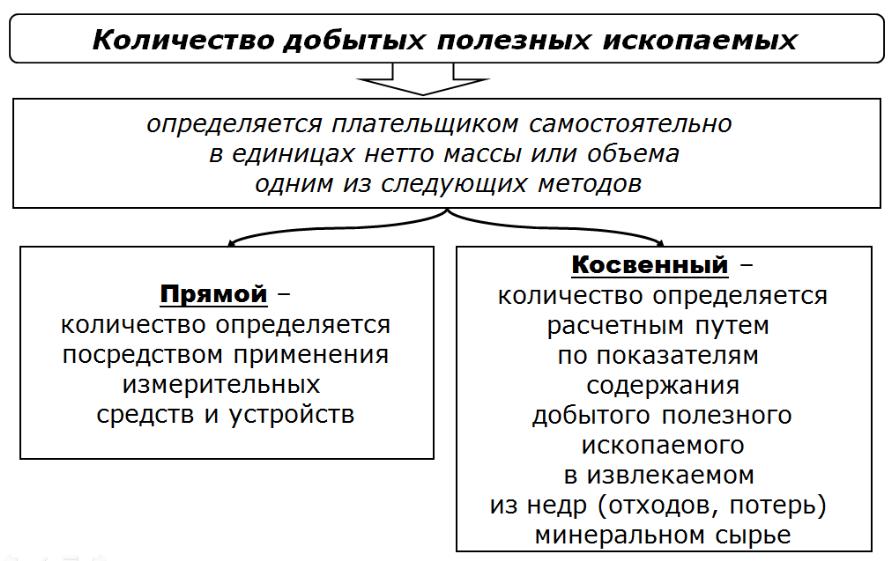

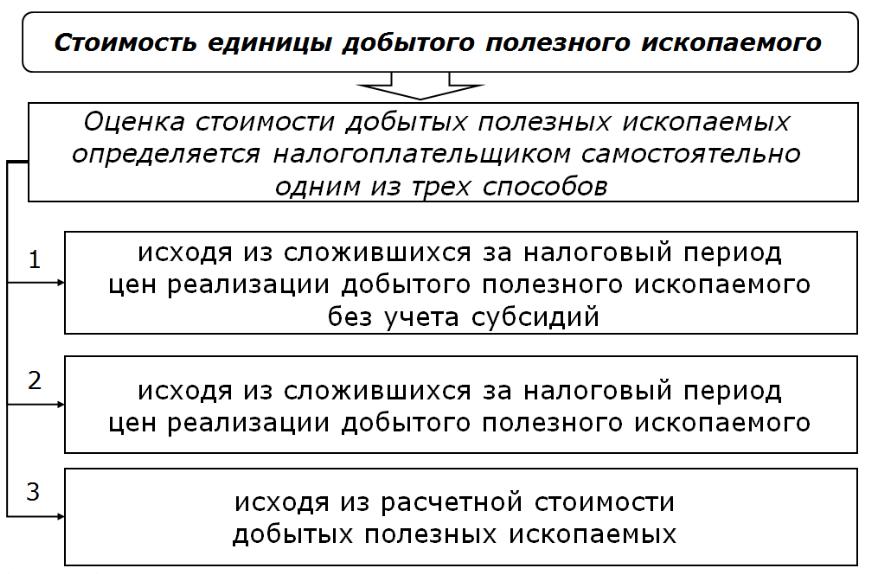

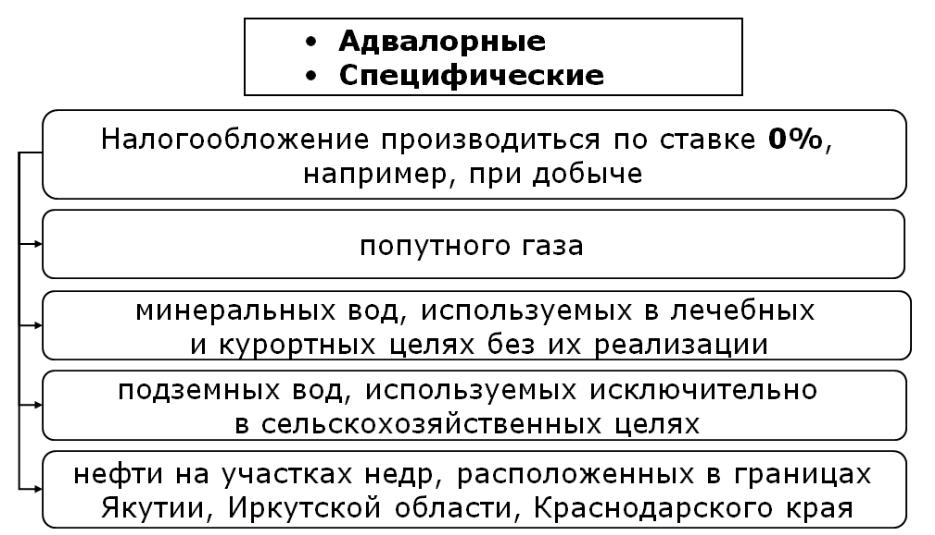

Порядок определения налоговой базы, налоговые ставки и порядок исчисления налога на добычу полезных ископаемых.

Водный налог: налогоплательщики, объект налогообложения, льготы, ставки.

Сборы за пользование объектами животного мира и водных биоресурсов: плательщики, объекты, порядок исчисления.

Сборы за пользование объектами животного мира и водных биоресурсов: налоговая база, остальные элементы налога.

Единый налог на вмененный доход и его элементы.

Государственная пошлина: виды, критерии дифференциации ставок.

Плательщики госпошлины, объект налогообложения, ставки, льготы, порядок возврата.

НДФЛ. Элементы налога.

Материальная выгода НДФЛ.

Вычеты: имущественные, профессиональные, стандартные, социальные.

Налоговая база, особенности формирования и исчисления.

Налоговая декларация.

Устранения двойного налогообложения по НДФЛ.

Доходы не подлежащие налогообложению (НДФЛ).

Дата фактического получения дохода (НДФЛ).

Особенности исчисления налога (НДФЛ) налоговыми агентами.

Особенности исчисления НДФЛ отдельными категориями физических лиц.

Сущность налоговой системы.

Классификация налогов.

Классификационные признаки |

Виды налогов |

Субъект налога

|

-налоги физических лиц -налоги юридических лиц -налоги физических и юридических лиц |

Объект налога

|

-имущество -реализация товаров, работ, услуг -прибыль, доход -земля -рента -капитал -средства потребления |

Вид ставки

|

-твердые (специфические) -процентные (адвалорные) -комбинированные -кратные МРОТ |

Метод обложения – порядок изменения ставки налога в зависимости от роста налоговой базы

|

-равные -пропорциональные -прогрессивные -регрессивные |

Периодичность

|

-разовые -регулярные |

Бюджетное назначение

|

-общие -целевые |

Право использования

|

-закрепленные -регулирующие |

Возможность переложения

|

-прямые -косвенные |

Платежеспособность налогоплательщика |

-личные -реальные |

Принадлежность к уровням власти и управления

|

-федеральные -региональные -местные |

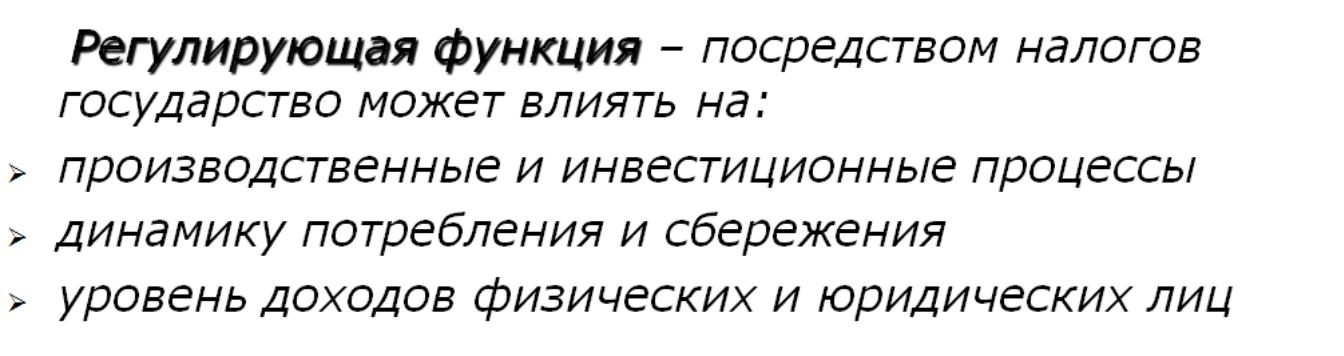

Функции налогов.

Принципы построения налогообложения.

Понятие элементов налога.

Значение налогов в доходах государства.

Понятие налоговой системы и ее состав.

Права и обязанности налоговых органов и налогоплательщиков.

Налоговые льготы, действующие в РФ.