Тема 11. Вероятности оценки степени финансового риска

Цель: Изучить теоретический материал по данной теме, усвоить основные термины и понятия

Вопросы лекции

1. Финансовые риски.

2. Распределение вероятностей ставок доходности акций.

Содержание лекции

В предыдущих главах были подробно рассмотрены методы измерения и оценки степени риска. Здесь мы остановимся лишь на вероятностной оценке степени финансового риска.

Предположим, что купив акции А мы рассчитываем, что дивидендный компонент будет равен 3%, ценовой компонент составит 7%, так что ожидаемая ставка доходности будет равняться 10%: г = 3% + 7% = 10%.

Широко используемая единица измерения рискованности активов акции — это изменчивость (volatility). Изменчивость связана с диапазоном возможных ставок доходности акций и вероятностыо их получения. Чем шире диапазон между возможными показателями доходности и чем больше вероятность получения экстремальных значений, тем выше показатель изменчивости акции.

Например, если нас попросят дать «точечную оценку» доходности акций А в следующем году, то наш ответ будет 10%. При этом нас не удивит, если окажется, что реальная доходность оказалась больше или меньше предсказанной нами. Доходность может быть как очень низкой (-50%), так и очень высокой (+50%). Чем сильнее расхождение межу возможными показателями доходности, тем сильнее изменчивость.

Чтобы лучше понять суть изменчивости, рассмотрим распределение вероятностей получения разных уровней доходности для акций А. Всем возможным уровням доходности соответствуют вероятности от нуля (полное отсутствие вероятности достижения этого уровня) до единицы (данная доходность будет получена обязательно).

Предположим, что нам абсолютно точно известно, что в будущем году доходность составит 10%. В этом случае имеется только один возможный уровень доходности, и вероятность его достижения равна 1,0.

Теперь допустим, что в зависимости от состояния экономики акции А могут принести разную доходность. Если в будущем году экономика будет на подъеме, объемы продаж и прибыль компании будут повышаться, а значит, и ставка доходности инвестиций в акции А будет равна 30%. Если в экономике будет спад, то ставка доходности составит — 10%, т.е. акционер понесет убытки. Если экономическое положение просто останется неизменным, фактическая доходность составит 10%. Оценка вероятности для каждого из этих состояний в нашем гипотетическом примере показана в табл. 4.8 и проиллюстрирована рис. 4.12.

Таблица 4.8 Распределение вероятностей ставок доходности акций

Состояние экономики |

Ставка доходности акций А |

Вероятность |

Подъем |

30% |

0,20 |

Нормальное |

10% |

0,60 |

Спад |

-10% |

0,20 |

Распределение вероятности в табл. 4.8 означает, что если мы вложим деньги в акции А, то получим, скорее всего, 10%-ную доходность. Вероятность этого в три раза превышает вероятность получения двух других значений доходности — 10% и 30%.

Распределение вероятностей доходности акций А к В

Состояние экономики |

Ставка доходности акций В |

Ставка доходности акций А |

Вероятность |

Подъем |

50% |

30% |

0,20 |

Нормальное |

10% |

10% |

0,60 |

Спад |

-30% |

-10% |

0,20 |

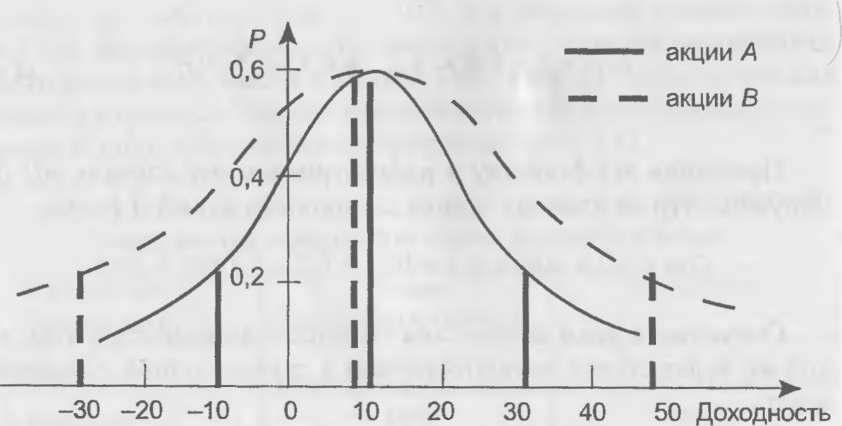

Рис. 4.13. Распределение вероятностей доходности акций А и В

(%)

Следует обратить внимание, что показатели вероятности одинаковы для обеих акций, но у В более широкий диапазон колебаний доходности. Если экономика будет находиться на подъеме, акции В принесут своим акционерам 50% доходности, а акции А только 30%. Но, если экономическое положение ухудшится, доходность акций В упадет до -30%, а акций А — только до -10%. Другими словами, показатели доходности инвестиций в акции В изменяются более сильно, а, следовательно, они являются более рискованными.

Как было отмечено ранее, изменчивость показателей доходности акций зависит от их возможного диапазона и от вероятности появления экстремальных значений. Для того, чтобы рассчитать и измерить изменчивость в распределении вероятностей получения возможных показателей доходности, в финансах чрезвычайно широко используется среднее квадратическое отклонение <т (стандартное отклонение), которое для нашего примера мы определим как

п

<т2=£(г(.-ВД)2-Р,., (4.64)

i=i

где математическое ожидание (среднее значение) равно:

п

= (4-65)

/=1

Чем больше стандартное отклонение, тем выше показатель изменчивости акций.

Для акций А и В имеем Еа (/",) = Ев(г,) = 10%.

Стандартное отклонение для акций А равно

ст] = (0,2)(30% -10%)2 + (0,6)(10% -10%)2 + (0,2)(—10% -10%)\

аА =12,65%.

Стандартное отклонение для акций В равно

а2в = (0,2)(50%-10%)2 + (0,6)(10%-10%)2 + (0,2)(-30% -10%)2,

ан = 25,30%.

Стандартное отклонение для акций В в два раза больше, чем для А, поэтому возможное отклонение от среднего значения в два раза превышает тот же показатель у акций А.

В реальном мире диапазон показателей доходности акций не ограничен несколькими значениями, как в нашем примере, и доходность может принимать практически любое значение. Поэтому мы можем сказать, что распределение доходностей акций представляет собой непрерывное распределение вероятностей. Чаще всего используется один из видов непрерывного распределения вероятностей — нормальное распределение, которое представляет собой кривую, показанную на рис. 4.13.

Более подробно о нормальном распределении мы поговорим в следующей главе.

Для нормального и прочих, похожих на него, симметричных распределений стандартное отклонение — естественная единица измерения изменчивости. Термины: изменчивость и стандартное отклонение часто используются как взаимозаменяемые.

Нормальное распределение охватывает неограниченное количество значений доходности, от «минус бесконечность» до «плюс бесконечность». Для интерпретации различных значений стандартного отклонения обычно используется доверительный интервал

E(rt)-to< X(rj)<E(rt)+to, (4.66)

которым обозначается определенный диапазон значений (интервал), в пределах которого фактическая доходность акций попадет с заданной вероятностью.

Здесь А" (г,) — нормальная случайная величина с математическим ожиданием E(rt) и средним квадратическим отклонением а, a t — некоторый параметр. При t = 3 вероятность попадания случайной величины X (rt) в интервал (4.66) практически равна единице.

Из формулы (4.66) следует, что при нормальном распределении доходность акции, которая находится в пределах доверительного интервала, включающего все значения доходности, находящиеся в рамках одного стандартного отклонения по обе стороны от среднего значения, имеет вероятность порядка 0,68. Соответствующий доверительный интервал для двух стандартных отклонений имеет вероятность порядка 0,95, а доверительный интервал для трех стандартных отклонений имеет вероятность порядка 0,99.

Рассмотрим, например, акции с ожидаемой доходностью в 10% и стандартным отклонением в 20%. При нормальном распределении существует вероятность, равная примерно 0,95, что фактическая доходность попадет в интервал, ограниченный с одной стороны ожидаемой доходностью и двумя стандартными отклонениями (10% + 2 • 20% = 50%), а с другой стороны — ожидаемой доходностью минус два стандартных отклонения (10% - 2 - 20% = -30%). Диапазон доходности, который ограничен минимальным значением -30% и максимальным значением 50%, с вероятностью 0,95 представляет собой доверительный интервал для доходности данных акций.

Еще одним полезным показателем, применяемым при анализе финансовых рисков, является коэффициент вариации

Вопросы для самоконтроля

1. Финансовые риски.

2. Распределение вероятностей ставок доходности акций.

Рекомендуемая литература

Г.А. Абдрахманова Финансовые риски в экономической деятельности компании Алматы 2004г.

А.С. Шапкин Экономические и финансовые риски М 2006г.

В.А. Абчук Теория риска 2007г.

К. Рэдхэд, С. Хьюс. Управление финансовыми рисками. М., ИНФРА-М, 2006.*

Дж. К. Ван Хорн. Основы управления финансами. М., Финансы и статистика, 2007.*