5) Культуру і мистецтво:

а) державні культурно-освітні програми (республіканські Автономної республіки Крим та обласні бібліотеки, музеї та виставки, включаючи заклади та установи комунальної власності, яким надано статус національних);

б) державні театрально-видовищні програми (філармонії, музичні колективи і ансамблі, театри, палаци та будинки культури республіканського Автономної Республіки Крим і обласного значення, інші заклади та заходи в галузі мистецтва, включаючи заклади та

установи комунальної власності, яким надано статус національних);

в) інші державні культурно-мистецькі програми;

6) Фізичну культуру і спорт:

а) державні програми з розвитку фізичної культури і спорту (утримання та навчально-тренувальна робота дитячо-юнацьких спортивних шкіл усіх типів республіканського Автономної Республіки Крим та обласного значення, заходи з фізичної культури і спорту республіканського Автономної Республіки Крим та обласного значення);

б) державні програми з розвитку фізичної культури, спорту, фізкультурно-спортивної реабілітації інвалідів (центри республіканського Автономної Республіки Крим та обласного значення з фізичної культури і спорту інвалідів, дитячо-юнацькі спортивні школи для інвалідів усіх типів; проведення заходів з фізкультурно-спортивної реабілітації інвалідів, навчально-тренувальних зборів і змагань республіканського Автономної Республіки Крим та обласного значення з фізичної культури і спорту інвалідів).

Видатки місцевих бюджетів, що враховуються при визначенні обсягу бюджетних трансфертів.

Стаття 91. Видатки місцевих бюджетів, що не враховуються

при визначенні обсягу міжбюджетних трансфертів

1. До видатків місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів, належать видатки на:

1) Місцеву пожежну охорону;

2) Позашкільну освіту;

3) Соціальний захист та соціальне забезпечення:

а) програми місцевого значення стосовно дітей, молоді, жінок, сім'ї;

б) місцеві програми соціального захисту окремих категорій населення;

в) програми соціального захисту малозабезпеченої категорії учнів професійно-технічних навчальних закладів;

г) заклади соціального захисту для бездомних громадян, центри соціальної адаптації осіб, звільнених з установ виконання покарань;

ґ) компенсаційні виплати за пільговий проїзд окремих категорій громадян;

д) компенсації фізичним особам, які надають соціальні послуги громадянам похилого віку, інвалідам, дітям-інвалідам, хворим, які не здатні до самообслуговування і потребують сторонньої допомоги;

е) надання ветеранським організаціям фінансової підтримки та кредитування;

4) відшкодування різниці між розміром ціни (тарифу) на житлово-комунальні послуги, що затверджувалися або погоджувалися рішенням місцевого органу виконавчої влади та органу місцевого самоврядування, та розміром економічно обґрунтованих витрат на їх виробництво (надання);

5) місцеві програми розвитку житлово-комунального господарства та благоустрою населених пунктів;

6) культурно-мистецькі програми місцевого значення, в тому числі зоопарки загальнодержавного значення комунальної власності;

7) програми підтримки кінематографії та засобів масової інформації місцевого значення;

8) місцеві програми з розвитку фізичної культури і спорту;

9) типове проектування, реставрацію та охорону пам'яток архітектури місцевого значення;

10) транспорт, дорожнє господарство:

а) регулювання цін (тарифів) на перевезення пасажирів у пасажирському транспорті за рішенням місцевого органу виконавчої влади та органу місцевого самоврядування відповідно до наданих повноважень;

б) експлуатацію дорожньої системи місцевого значення (у тому числі роботи, що проводяться спеціалізованими монтажно-експлуатаційними підрозділами);

в) будівництво, реконструкцію, ремонт та утримання доріг місцевого значення;

11) заходи з організації рятування на водах;

12) обслуговування місцевого боргу;

13) програми природоохоронних заходів місцевого значення;

14) управління комунальним майном;

15) регулювання земельних відносин;

16) заходи у сфері захисту населення і територій від надзвичайних ситуацій техногенного та природного характеру в межах повноважень, встановлених законом;

17) заходи та роботи з мобілізаційної підготовки місцевого значення;

18) проведення місцевих виборів у випадках, передбачених законом, та республіканських Автономної Республіки Крим і місцевих референдумів;

19) членські внески до асоціацій органів місцевого самоврядування та їх добровільних об'єднань;

20) підвищення кваліфікації депутатів місцевих рад;

21) інші програми, пов'язані з виконанням власних повноважень, затверджені Верховною Радою Автономної Республіки Крим, відповідною місцевою радою згідно із законом.

Стаття 92. Передача коштів між місцевими бюджетами на здійснення видатків місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів

1. Міська (міста республіканського Автономної Республіки Крим та обласного значення), районна рада може передати кошти на здійснення видатків місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів згідно із статтею 91 цього Кодексу, Верховній Раді Автономної Республіки Крим, обласній раді у вигляді міжбюджетного трансферту відповідно до бюджету Автономної Республіки Крим, обласного бюджету.

2. Сільська, селищна, міська (міста районного значення) рада може передати кошти на здійснення видатків місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів згідно із статтею 91 цього Кодексу, районній, міській (міста районного значення), селищній, сільській раді у вигляді міжбюджетного трансферту відповідно до районного, міського (міста районного значення), селищного, сільського бюджету.

3. Передача коштів між місцевими бюджетами здійснюється на підставі рішень Верховної Ради Автономної Республіки Крим, відповідних місцевих рад, прийнятих кожною із сторін, і укладання договору. Усі договори про передачу коштів між місцевими бюджетами згідно з такими рішеннями укладаються до 1 жовтня року, що передує плановому.

Стаття 93. Передача коштів між місцевими бюджетами на здійснення видатків місцевих бюджетів, що враховуються при визначенні обсягу міжбюджетних трансфертів

1. Міська (міста республіканського Автономної Республіки Крим та обласного значення), районна рада може передати кошти на здійснення видатків місцевих бюджетів, що враховуються при визначенні обсягу міжбюджетних трансфертів згідно із статтею 89 цього Кодексу, сільській, селищній, міській (міста районного значення) раді у вигляді міжбюджетного трансферту відповідно до сільського, селищного, міського (міста районного значення) бюджету. Сільська, селищна, міська (міста районного значення) рада може передати кошти на здійснення видатків місцевих бюджетів, що враховуються при визначенні обсягу міжбюджетних трансфертів згідно із статтею 88 цього Кодексу, районній, міській (міста республіканського Автономної Республіки Крим, обласного та районного значення), селищній, сільській раді у вигляді міжбюджетного трансферту відповідно до районного, міського (міста республіканського Автономної Республіки Крим, обласного та районного значення), селищного, сільського бюджету.

2. Міська (міста республіканського Автономної Республіки Крим та обласного значення) рада може передати кошти на здійснення видатків місцевих бюджетів, що враховуються при визначенні обсягу міжбюджетних трансфертів згідно із статтею 89 цього Кодексу, районній раді у вигляді міжбюджетного трансферту до районного бюджету. Районна рада може передати кошти на здійснення видатків місцевих бюджетів, що враховуються при визначенні обсягу міжбюджетних трансфертів згідно із статтею 89 цього Кодексу, міській раді (міста республіканського Автономної Республіки Крим та обласного значення) у вигляді міжбюджетного трансферту до міського (міста республіканського Автономної Республіки Крим та обласного значення) бюджету.

3. Передача коштів між місцевими бюджетами здійснюється на підставі рішень відповідних місцевих рад, прийнятих кожною із сторін, і укладання договору. Усі договори про передачу коштів між місцевими бюджетами згідно з такими рішеннями укладаються до 1 серпня року, що передує плановому.

4. Якщо інше не визначено договором, розмір переданих коштів на здійснення видатків місцевих бюджетів, що враховуються при визначенні обсягу міжбюджетних трансфертів, має бути пропорційний частці користувачів гарантованими послугами в повній вартості цих послуг, розрахованих за фінансовими нормативами бюджетної забезпеченості для органу влади Автономної Республіки Крим, органу місцевого самоврядування, який передає ці кошти.

5. Якщо на території міста (республіканського Автономної Республіки Крим та обласного значення), району недостатньо бюджетних установ, інших суб'єктів господарювання комунальної власності, які забезпечують надання гарантованих послуг, визначених пунктом 2 частини першої статті 86 цього Кодексу, в обсязі, визначеному фінансовими нормативами бюджетної забезпеченості, обрахований обсяг видатків на здійснення цих послуг враховується при визначенні міжбюджетного трансферту бюджету, з якого утримуються бюджетні установи, що надають гарантовані послуги.

Усі угоди про передачу видатків на виконання делегованих державних повноважень укладаються до першого серпня року, що передує плановому.

Порядок планування та фінансування соціально-культурних установ та заходів називається кошторисним. Кошторис видатків є загальним плановим документом, який визначає обсяг, цільове спрямування та поквартальний розподіл коштів, які виділяються з бюджету на проведення соціально-культурних заходів з господарського та культурного будівництва.

Бюджетні установи та центральні заходи фінансуються за рахунок коштів бюджету і за затвердженими для них кошторисами доходів і видатків.

Розрізняють такі принципи кошторисного фінансування:

Обмежений зв’язок кошторисів з планом соціально-економічного розвитку регіону. Видатки бюджетних установ обумовлені економічним планом тієї адміністративно-територіальної одиниці, де розташована ця установа.

Суворо цільове призначення бюджетних асигнувань. Усі витрати бюджетних установ групуються згідно з економічною класифікацією, визначається цільове спрямування та асигнування за кожним кошторисом. Кошти з бюджету виділяються при умові суворого дотримання бюджетними установами фінансових планів з урахуванням оприбуткування виділених раніше коштів.

Додержання режиму економії у видатках коштів. Даний принцип передбачає таке використання коштів, при якому досягається максимальна ефективна діяльність установ при мінімальному грошовому витрачанні.

Контроль вищими установами та фінансовими організаціями фінансової діяльності бюджетних установ. Дотримання вищевказаних принципів фінансування. Проводити систематичний фінансовий контроль за діяльністю бюджетних установ, який являє собою систему заходів, спрямованих на зміцнення фінансової та планової дисципліни, підвищення ефективності використання бюджетних асигнувань. Основний спосіб фінансового контролю — перевірка обґрунтованості планів фінансування (кошторис установ), аналіз їх використання, ревізія та перевірка фінансово-господарської діяльності бюджетних установ.

Можна виділити такі види кошторисів:

1. Індивідуальні кошториси.

Вони відбивають специфіку й особливості виробничої діяльності установи. Дані кошториси розробляються за затвердженими формами і розрізняються за видами бюджетних установ (школами, лікарнями, дитячими садками і т.д.).

Кошторис складається з двох частин — загального і спеціального фондів.

2. Загальні кошториси.

Загальний кошторис являє собою основний фінансовий документ, який визначає обсяг, цільове призначення і розподіл коштів загального і спеціального фондів, що виділяються з бюджету на утримання кількох типових установ, що обслуговуються однією централізованою бухгалтерією. Для тих установ, для яких роз- роблені загальні кошториси, індивідуальні кошториси не розробляються.

Право витрачання коштів за загальними кошторисами надається головному розпоряднику коштів — керівнику районної, міської, сільської, селищної ради або за їх дорученням особі, що виконує функції головного розпорядника коштів (наприклад, керівнику установи, що обслуговується).

Укладання загальних кошторисів за типовими бюджетними установами спрощує формування кошторисів. Полегшує облік їхнього виконання, дає змогу ширше використовувати у фінансовій роботі сучасні засоби обчислювальної та організаційної техніки.

3. Кошториси видатків на централізовані заходи.

Ці кошториси складаються міністерствами, відомствами або управліннями виконкомів місцевих рад. На їхній основі фінансуються витрати на підготовку кадрів, придбання спеціального, цінного інвентаря і навчального обладнання, медичного обладнання тощо.

4. Зведені галузеві кошториси.

Це об’єднані в один кошторис індивідуальні кошториси однотипних установ, кошториси видатків на централізовані заходи і загальні кошториси міністерств і управлінь виконкомів.

Практично всі видатки бюджету формуються відповідним чином. Так, по заробітній платі виплати формуються: у лікарнях з огляду на кількість ліжко-днів і відділень та специфіку останніх. Так само визначається кількість лікарів середнього і молодшого персоналу, при цьому враховується стаж їхньої роботи. У школах — виходячи з класів-комплектів і кількості учнів, розраховують кількість навчальних ставок на вчителя, а під них встановлюється навантаженість на вчителя плюс доплати за перевірку зошитів, класне керівництво і т. д. Аналогічний порядок і щодо інших установ: або розрахунково, або за типовими штатами. І інші норми обсягу діяльності є однаковими в усіх установах.

Визначивши кількість працівників у тій чи іншій установі за тарифними ставками або схемами посадових окладів, визначають ставку або посадовий оклад того чи іншого працівника.

Витрати на благоустрій міст і селищ містять у собі:

капітальні вкладення;

витрати на капітальний ремонт;

витрати на поточне утримання споруд і благоустрій.

Витрати на капітальні вкладення (на очисні споруди, будівництво шляхів і тротуарів, газифікацію, електрифікацію тощо) проводяться як за рахунок бюджету, так і з залученням коштів підприємств, організацій усіх форм власності відповідно до програм, затверджених відповідними радами.

Витрати на капітальний ремонт об’єктів благоустрою проводяться за рахунок бюджету і визначаються відповідно до встановлених норм за видами видатків — шляхи, тротуари, водопроводи, каналізація, вуличне освітлення тощо, і згідно з кошторисом.

Поточне утримання об’єктів міського благоустрою — санітарна очистка вулиць і тротуарів, вуличне освітлення і т.п. — проводяться за рахунок коштів відповідних бюджетів на підставі кошторисних розрахунків.

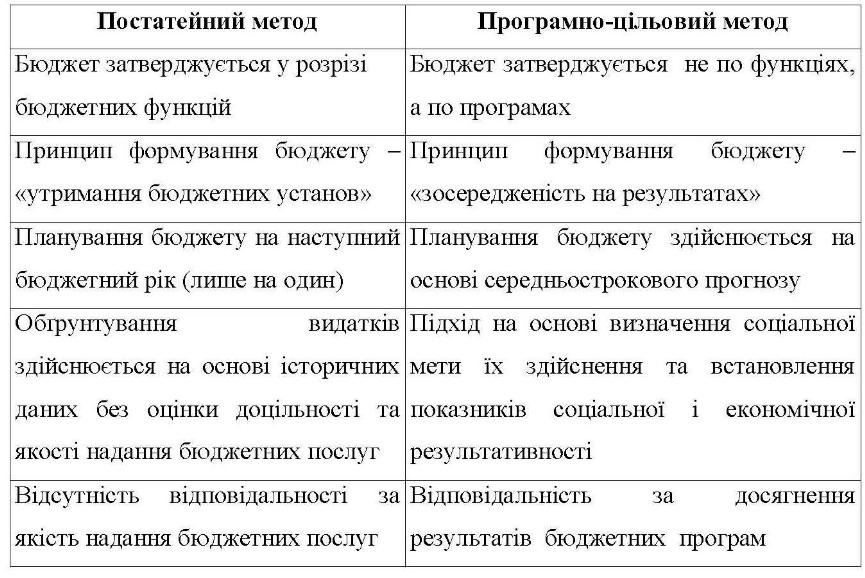

Порівняльний аналіз типового формування видатків бюджету та з використанням бюджетування орієнтованого на результат

Шляхи підвищення ефективності видатків місцевого бюджету

удосконалення казначейського обслуговування місцевих бюджетів.

прозорість бюджету та донесення інформації до громадськості;

формування районного бюджету за програмно- цільовим методом - бюджетні програми по галузях “охорона здоров’я” та “культура і туризм”;

Шляхи удосконалення казначейського обслуговування місцевих бюджетів

введення автоматизованого опрацювання розписів місцевих бюджетів ;

доопрацювання програмного забезпечення АС “КАЗНА”;

зміна механізму фінансування розпорядників бюджетних коштів.