V. Безоплатне надходження необоротних активів

04.04.2010 за актом дарування від заводу «Колибри» передано ЗАТ «Добро» об’єкт необоротних активів «Пресс Сжим - 5». Ринкова вартість на момент передачі основного засобу оцінена в 9000 грн. Необхідно зареєструвати отриманий об’єкт в довіднику «Необоротные активы». Відобразити в комп’ютерному обліку факт безоплатного отримання основного засобу. Відобразити факт введення в експлуатації основного засобу для використання в виробничих цілях в столярному цеху.

При введенні інформації про безоплатно отриманий об’єкт НА в довідник "Необоротные активы" необхідно перевірити, щоб в закладці "Основные" флажок "Начислять износ в налоговом учете" було включено, для того щоб програма відбивала автоматичне нарахування та списання амортизаційних відрахуванню по даному об’єкту НА. Відповідно, необхідно ввести дані, і в закладці "Дополнительно".

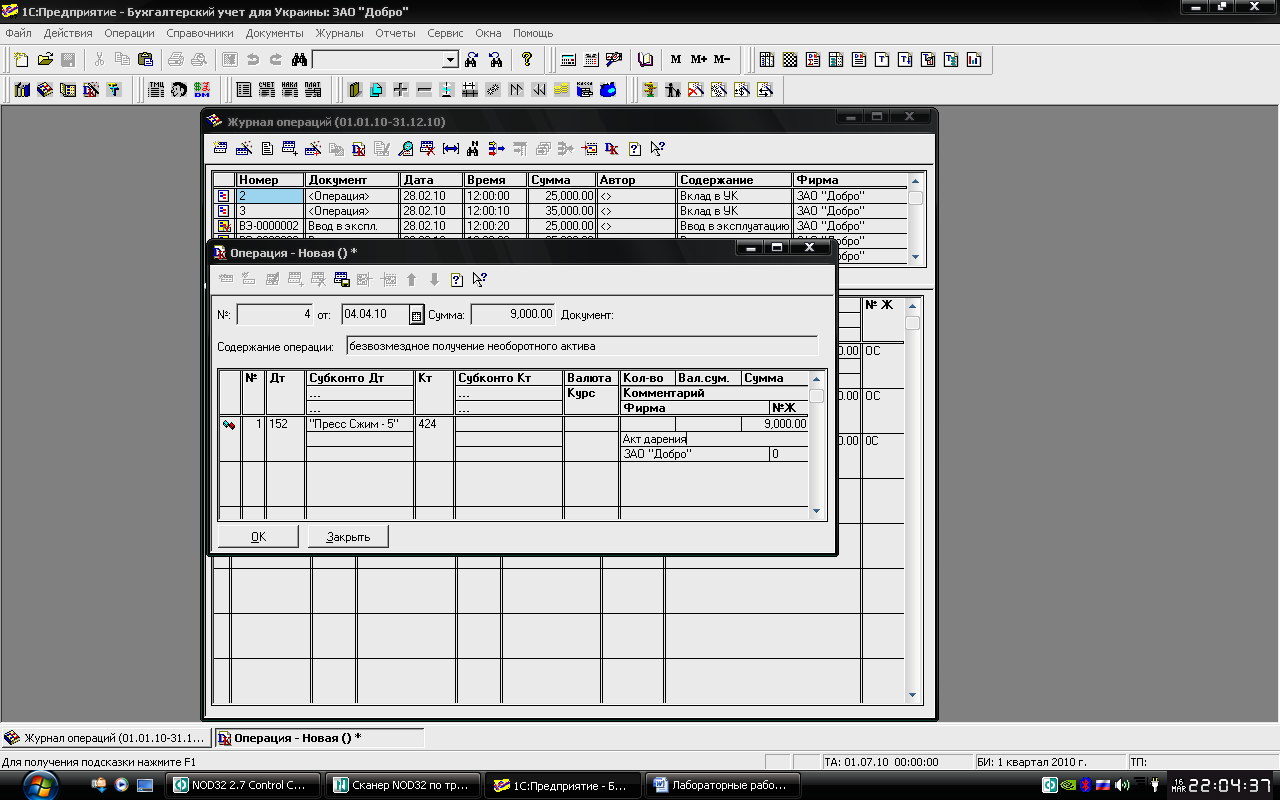

Факт безоплатного отримання основного засобу і введення його в експлуатацію оформлюється типовою операцією "Поступление основных средств безвозмездно", яка знайде відображення в журналі операцій (рис. 5. 8).

Рисунок 5.8. – Введення операції з безоплатного отримання основного засобу

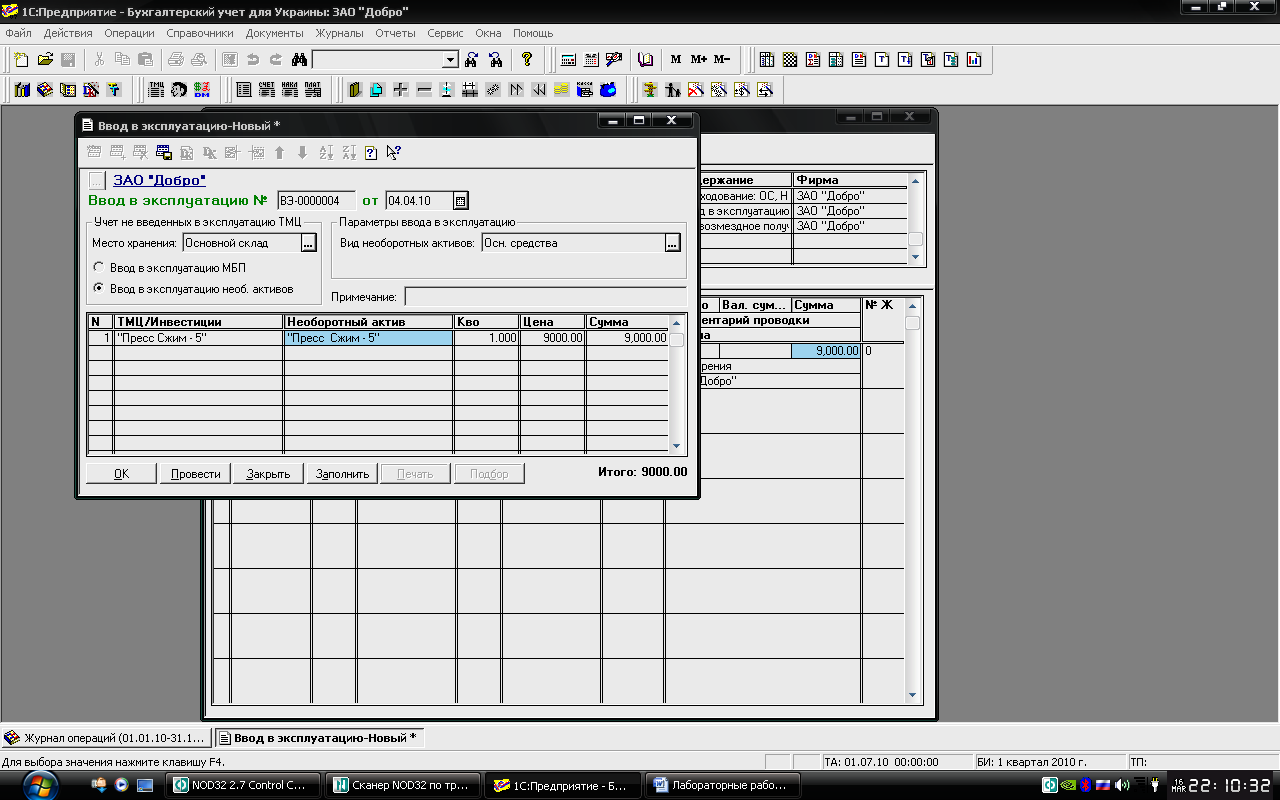

Для введення об’єкту в експлуатацію доцільно скористатися знайомим документом "Ввод в эксплуатацию". Порядок заповнення форми діалогу вже розглядався.

Рисунок 5.9. Введення в експлуатацію необоротного активу «Пресс Сжим -5»

Введення і проведення документу приведе до формування проводок.

Як бачимо, в проведенні формується стандартна господарська операція, як і при любому придбанні необоротного активу.

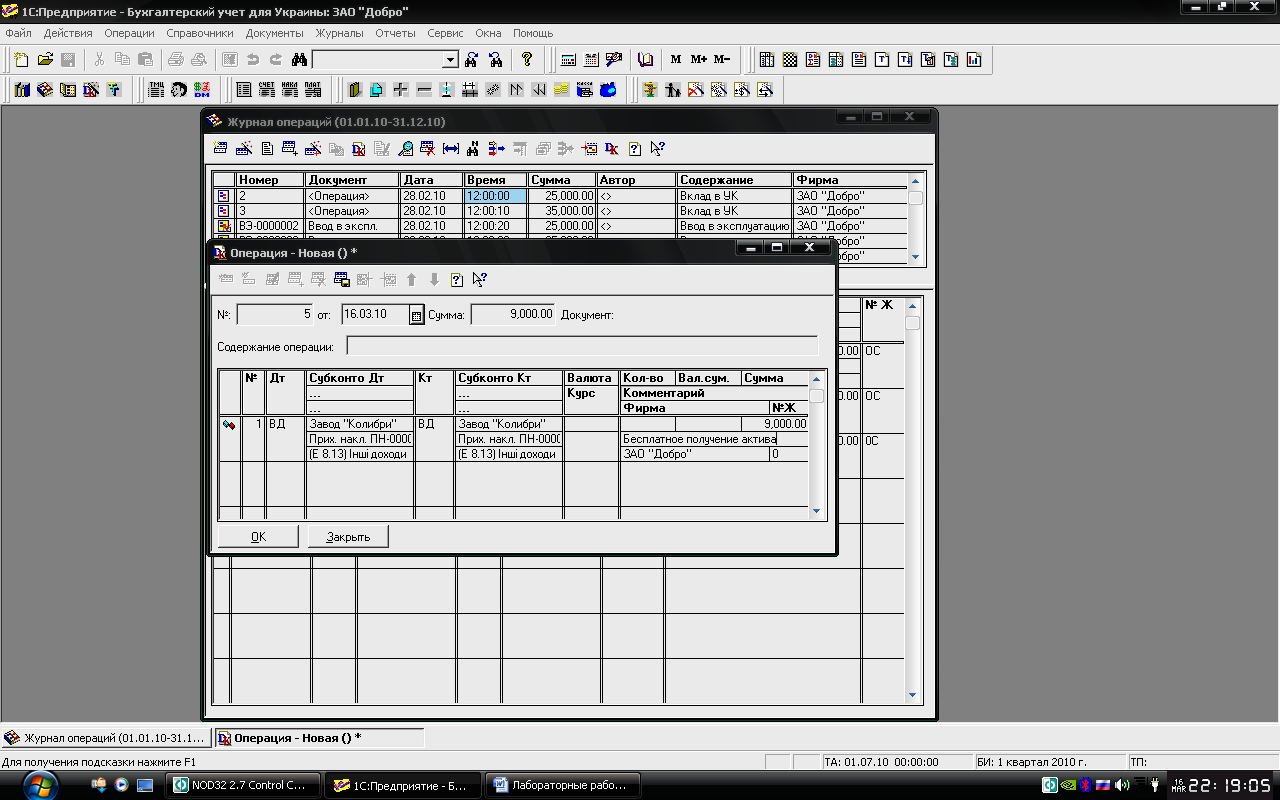

Додатково, за допомогою ручної операції, необхідно сформувати валові доходи від безоплатно отриманих необоротних активів за позабалансовими рахунками валових доходів (рис. 5.10).

Рисунок 5.10. Операція по відображенню валових доходів

VI. Самостійне завдання

1. 03.04.2010 до загального складу ЗАТ "ДОБРО" від постачальника "АТ Процес" в супроводі товарно-транспортної накладної і рахунку № 301-а от 27.03.2010 надійшло виробниче обладнання:

Найменування

|

Од. вим |

Кіл-ть |

Ціна

|

Сума |

Станок шлифовальный «БСЗВ-5.5» |

шт |

2 |

8800.00 |

17600 |

Пилорама «Галактика-3» |

шт |

1 |

14800.00 |

14800.00 |

Всього |

|

|

|

32400.00 |

В т.р. ПДВ |

|

|

|

5400.00 |

Обладнання поставлено з необхідним комплектом документації; комісією проведена перевірка комплектності обладнання.

Завдання

1) Оформити прибуткову накладну № ПН0000004 від 03.04.2010 прийомки обладнання.

2) Відобразити в комп’ютерній бухгалтерії господарські операції по введенню в експлуатацію обладнання, придбаного в АТ "Процес".

03.04.2010 одна одиниця обладнання "Станок шлифовальный БСЗВ-5.5" (инв. № 4005) введено до експлуатації.

05.04.2010 другий комплект обладнання "Станок шлифовальный БСЗВ-5.5"м (инв. № 4006) введено до експлуатації.

09.04.2010 комплект обладнання "Пилорама Галактика-3" (инв. №4004) введено до експлуатації.

2. 09. 04.2010 було укладено договір з АТ «Процес» на поставку малоцінних необоротних активів на загальну суму 1200 грн.

09.04.2010 отримано вхідний рахунок № 302 – а від АТ «Процес», в якому вказано:

Найменування

|

Од. вим |

Кіл-ть |

Ціна

|

Сума |

Телефон «Panasoniс» |

шт |

2 |

150.00 |

300 |

Насадки для станка «БСЗВ-5.5» |

шт |

5 |

180.00 |

900.00 |

Всього |

|

|

|

1200.00 |

В т.р. ПДВ |

|

|

|

200.00 |

10.04.2010 було оформлено платіжне доручення, щодо сплати придбаних матеріальних цінностей АТ «Процес». Факт оплати підтверджено банківською випискою. Зроблено запис у книзі придбання.

11.04.2010 до загального складу ЗАТ "ДОБРО" від постачальника АТ "Процес" в супроводі товарно-транспортної накладної і рахунку № 302-а від 09.04.2010 надійшли товарно-матеріальні цінності, що оформлено прибутковою накладною.

12.04.2010 всі малоцінні активи передані для експлуатації по акту №4 Приймання-передачи основних засобів передано в бухгалтерію.

На цьому етапі необхідно в картці необоротного активу заповнити реквізити: «Наименование и полное наименование – Телефон " Panasonic"; вид необоротного актива – Др. необ. мат. активы, счёт учёта – 112, первоначальная стоимость – 125.00; инвентарный номер – 5002, шифр – 98465413; ед. изм. – шт.; дата ввода в экспл. – 13.04.2010; вид деятельности – Общая». На вкладці "Дополнительно" необхідно обрати метод нарахування амортизації: «Счёт затрат» – 91, вид затрат – Амортиз. Общепрв. ОС, НМА и др., метод расчёта износа – 50%+50%. Аналогічно слід заповнити картку за другим об’єктом.

Після чого документ "Ввод в эксплуатацию" сформує проводки. Складається дана операція із декількох проведень: Дт 112 Кт 153 – 750 грн. , Дт 91 Кт 132 – 375 грн., Дт 112 Кт 153 – 250 грн., Дт 91 Кт 132 – 125 грн.

Друга частина

Амортизація необоротних активів

План