6.4. Издержки предприятия

В рыночных условиях главным мотивом деятельности любой фирмы является максимизация прибыли. Реальные возможности реализации этой стратегической цели ограничены издержками производства и спросом на выпускаемую продукцию. Именно издержки производства лежат в основе производственного процесса.

Издержки производства – это затраты производственных факторов, используемых для производственной и реализационной деятельности. Издержки представляют собой стоимость всех затраченных материалов и услуг.

Различают два вида издержек:

- бухгалтерские издержки – это фактические затраты фирмы, которые имеют явный характер и находят отражение в финансовых отчетах;

- экономические издержки – это затраты, которые включают все бухгалтерские (явные) издержки и все «неявные» издержки (издержки упущенных возможностей).

Каждый предприниматель, независимо от формы его предприятия, должен уметь хорошо считать свои затраты. Если бизнесмен не умеет считать свои затраты, то очень велика вероятность того, что они окажутся больше доходов, т.е. фирма будет терпеть убытки. Прежде всего предпринимателю необходимо знать общие затраты для производства определенного количества продукции. Такие затраты называются валовыми издержками - ТС (Total Costs). Они, в свою очередь, подразделяются на постоянные издержки (FC – Fixed Costs) и переменные (VC – Variable Costs) издержки:

ТС = FC + VC

Эти виды издержек называют так потому, что они по-разному ведут себя при изменении объемов производства фирмы.

Постоянные издержки – это часть валовых издержек фирмы, которые не зависят от объемов производства и имеют место даже при остановке производства. К ним относятся:

амортизационные отчисления;

заработная плата и содержание управленческого персонала;

оплата процентов по кредитам фирмы;

налоги на недвижимость;

страховые взносы;

выплаты за арендуемые помещения и т.п.

Переменные издержки – это часть валовых издержек, которые меняются вместе с объемом производства. С увеличением производства требуется больше сырья, материалов, электроэнергии, оборудования, работников. К ним относятся:

• расходы на заработную плату производственного персонала;

затраты на сырье, материалы, топливо, энергию;

налог с продаж;

затраты на рекламу;

транспортные расходы;

торгово-комиссионные;

почтовые и телеграфные расходы и т.п.

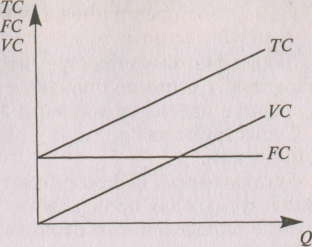

Изменение этих видов издержек при изменении объемов производства представлено на рис. 11.

Рис.11. Изменение видов издержек при изменении объемов производства

Постоянные издержки (FC) представлены на графике в виде горизонтальной прямой линии. Это значит, что при объеме производства, равном единице, и при объеме производства в один миллион единиц постоянные издержки одинаковы.

Кривая переменных издержек (VC) проходит через начало координат и имеет положительный наклон, т.е. при увеличении объемов производства переменные издержки также увеличиваются.

Кривая валовых издержек (TC) смещена вверх на величину постоянных издержек.

Фирма всегда может производить чуть меньше или чуть больше определенных товаров. Выбор наилучшего объема производства требует экономического анализа. Критерием такого анализа является динамика средних издержек (АС – Average Costs), т.е. валовых затрат на производство единицы продукции:

AC = TC/Q

Важным понятием в теории фирмы являются предельные издержки производства. Это дополнительные издержки, которые фирма несет при увеличении производства. Это прирост затрат фирмы, который ей объективно необходим для производства одной дополнительной единицы продукта в каждый данный период времени. Фирма увеличивает производство на одну единицу продукции и определяет, как увеличились ее затраты, т.е. определяет каковы будут ее дополнительные затраты в расчете на единицу прироста продукта. При этом за единицу прироста продукции может быть принята любая величина этого блага (товара), которую приемлет рынок: бочка рыбы, цистерна нефти, пакет туристских услуг и т.п.

Предельные издержки включают затраты, связанные с производством дополнительной единицы продукции. Предельные издержки, начиная с определенного объема производства, имеют тенденцию к росту, т.е. каждая следующая единица продукции обходится предпринимателю дороже, чем предыдущая. Это имеет очень важное значение для объяснения процесса формирования рыночной цены.