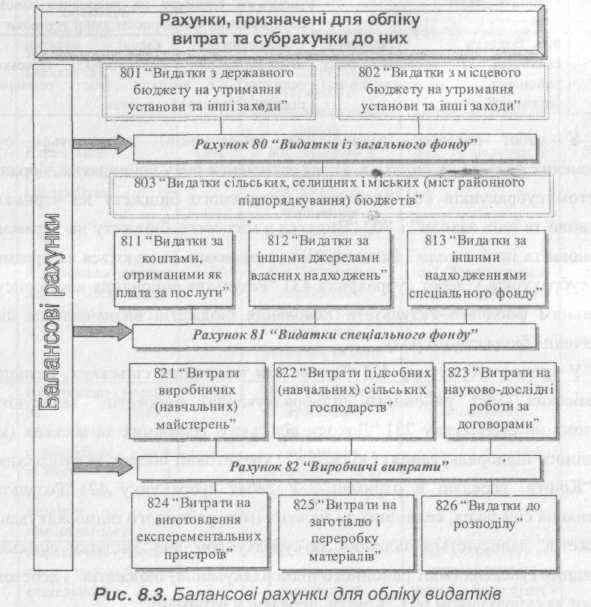

2.6. Облік видатків загального фонду.

Для обліку фактичних видатків бюджетних установ застосовують рахунки класу 8 "Витрати". На рахунках цього класу відображаються видатки, здійснені установами на заходи, передбачені їх кошторисами, а також видатки, понесені за рахунок коштів, отриманих з інших бюджетів. Облік фактичних видатків, як і касових, ведеться за кодами економічної класифікації. Це потрібно для контролю за виконанням кошторису, у зв'язку з необхідністю відповідності сум касових і фактичних видатків сумам, передбаченим кошторисом доходів і видатків.

Клас 8 "Витрати" має наступні рахунки:

80 "Видатки із загального фонду";

81 "Видатки спеціального фонду";

82 "Виробничі витрати".

Для

відображення обліку видатків бюджетних

установ призначені наступні рахунки

(рис. 8.3).

Для

відображення обліку видатків бюджетних

установ призначені наступні рахунки

(рис. 8.3).

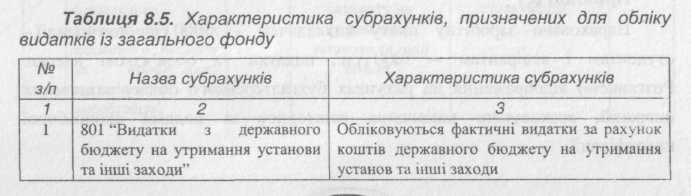

Для обліку фактичних видатків загального фонду бюджетних установ використовується рахунок 80 "Видатки із загального фонду", який має такі субрахунки (табл. 8.5).

У дебет рахунку (відповідних субрахунків) записуються суми здійснених фактичних видатків. Після закінчення року всі видатки, зібрані за дебетом субрахунків 801 "Видатки з державного бюджету на утримання установи та інші заходи" і 802 "Видатки з місцевого бюджету на утримання установи та інші заходи" бюджетними установами списуються за кредитом цих субрахунків у дебет субрахунку 431 "Результат виконання кошторису за загальним фондом". Результати виконання бюджетів визначаються після закінчення бюджетного року.

У кредит субрахунку 421 "Результати виконання сільських, селищних та міських (міст районного підпорядкування) бюджетів" записуються залишки на субрахунку 731 "Доходи сільських, селищних та міських (міст районного підпорядкування) бюджетів" і кредитовий оборот за субрахунком 691 "Кошти, передані й отримані".

У дебет субрахунку 421 "Результати виконання сільських, селищних та міських (міст районного підпорядкування) бюджетів" записуються залишки за субрахунком 803 "Видатки сільських, селищних і міських (міст районного підпорядкування) бюджетів" і дебетовий оборот за субрахунком 691 "Кошти, передані й отримані".

Розглянемо відображення на рахунках бухгалтерського обліку здійснення фактичних видатків із загального фонду (приклад 8.1).

2.7. Облік видатків спеціального фонду

Облік фактичних видатків за рахунок спеціального фонду відповідно до кошторисів ведеться на рахунку 81 "Видатки спеціального фонду", який має такі субрахунки (табл. 8.6).

При здійсненні видатків спеціальних коштів, інших власних надходжень та інших коштів потрібно дотримуватися такого порядку, який встановлено для бюджетних коштів.

У деяких випадках при недостачі коштів загального фонду для покриття фактичних видатків (в основному на захищені статті видатків: заробітна плата, медикаменти, харчування) передбачено запозичення коштів із спеціального фонду .