Тема 2. Облік доходів і видатків.

2.1. Поняття та види доходів бюджетних установ

2.2. Облік доходів загального фонду

2.3. Облік доходів спеціального фонду

2.4. Облік доходів від реалізації продукції, виробів і виконаних робіт, доходів бюджетів та інших доходів

2.5. Поняття та види видатків бюджетних установ

2.6. Облік видатків загального фонду.

2.7. Облік видатків спеціального фонду

2.1. Поняття та види доходів бюджетних установ

Поняття доходів бюджетної установи. Для виконання функцій, визначених у статуті (положенні), кожна бюджетна установа отримує надходження у вигляді доходів.

Доходи бюджетної установи - це кошти, які надходять бюджетній установі відповідно до затвердженого кошторису доходів і видатків.

Залежно від джерел утворення доходи поділяються на два види:

доходи загального фонду бюджету;

доходи спеціального фонду бюджету.

Доходи загального фонду - це кошти, що надійшли на рахунок бюджетної установи із загального фонду державного або місцевого бюджету для її утримання. їх ще називають асигнуваннями (фінансуванням) з бюджету відповідного рівня.

Доходи

спеціального фонду -

це надходження від плати за послуги, що

надаються бюджетними установами згідно

із законодавством України, а

також

кошти, перераховані бюджетним установам

для виконання ними окремих доручень,

благодійні внески, гранти та дарунки.

Перелік доходів спеціального фонду

бюджетних установ визначається Постановою

Кабінету Міністрів України.

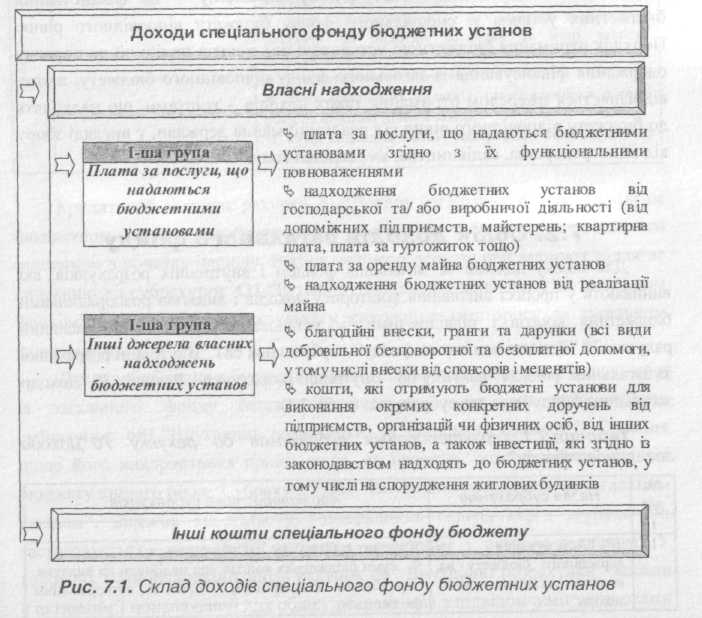

Доходи

спеціального фонду -

це надходження від плати за послуги, що

надаються бюджетними установами згідно

із законодавством України, а

також

кошти, перераховані бюджетним установам

для виконання ними окремих доручень,

благодійні внески, гранти та дарунки.

Перелік доходів спеціального фонду

бюджетних установ визначається Постановою

Кабінету Міністрів України.

Доходи, отримані за послуги, що надаються бюджетними установами, мають постійний характер і обов'язково плануються в бюджеті. Доходи за іншими джерелам власних надходжень не мають постійного характеру й плануються лише у випадках, що попередньо визначені рішеннями Кабінету Міністрів України, укладеними угодами, в тому числі міжнародними, календарними планами проведення централізованих заходів тощо.

Види доходів спеціального фонду установи зображено на рис. 7.1.

Власні надходження бюджетних установ використовуються відповідно до Закону про державний бюджет чи рішення про місцевий бюджет для покриття (відшкодування) видатків, пов'язаних з їх одержанням:

на покриття видатків, пов'язаних з організацією послуг, що надаються бюджетними установами;

на організацію діяльності, а також на господарські видатки бюджетних установ;

на утримання, обладнання, ремонт майна бюджетних установ, придбання нових необоротних активів;

для виконання окремих конкретних доручень від підприємств, організацій, фізичних осіб або інших бюджетних установ.

Інші кошти спеціального фонду бюджету - це фінансування бюджетних установ зі спеціального фонду бюджету відповідного рівня. Порядок отримання бюджетною установою цих коштів подібний до порядку одержання фінансування із загального фонду відповідного бюджету, проте, відрізняється джерелом отримання таких доходів - коштами, що надходять до бюджету відповідного рівня від реалізації майна держави, у вигляді збору від виноградарства, садівництва, хмелярства тощо.