15.2. Содержание и основные задачи финансового менеджмента

В общем виде финансовый менеджмент можно определить как специфическую область управленческой деятельности, связанную с организацией денежных потоков предприятия, формированием и использованием капитала, денежных доходов и фондов, необходимых для достижения стратегических и тактических целей развития предприятия.

Многообразные функции финансового менеджмента следует систематизировать следующим образом:

• планирование (стратегическое и текущее финансовое планирование, составление различных смет и бюджетов для любых мероприятий);

• участие в определении ценовой политики и прогнозировании

сбыта;

• оценка возможных изменений структуры в виде слияний или

разделений;

• обеспечение источниками финансирования (капиталом): поиск внутренних и внешних источников кратко- и долгосрочного финансирования; выбор оптимального их сочетания;

• управление финансовыми ресурсами: управление денежными средствами на счетах и в кассе, в расчетах, портфелями ценных бумаг, заемными средствами;

• учет, контроль и анализ: выбор учетной политики; обработка и представление учетной информации в виде финансовой отчетности;

анализ и интерпретация результатов; сопоставление отчетных данных с планами и стандартами; внутренний аудит.

Конкретные формы и методы реализации этих функций определяются финансовой политикой организации. Методической основой при разработке финансовой политики в конкретной организации может служить приказ Минэкономики России от 1 января 1997 г. № 118 «Методические рекомендации по разработке финансовой политики предприятия». В нем предусмотрены следующие элементы финансовой политики: учетная политика, кредитная политика, политика управления денежными средствами, политика в отношении управления издержками, дивидендная политика.

Выбор варианта учетной политики организация должна осуществлять в соответствии с национальными стандартами бухгалтерского учета. В Российской Федерации таким документом является Положение по бухгалтерскому учету «Учетная политика предприятия (ПБУ 1/98)».

В рамках кредитной политики решается вопрос об обеспеченности оборотными средствами, т.е. определяется величина собственных оборотных средств и потребность в заемных средствах. В случае необходимости привлечения долгосрочного кредита изучаются структура капитала и финансовая устойчивость.

Политика управления денежными средствами связана с оптимизацией необходимых остатков средств на счетах организации, минимизацией разрывов между поступлением средств и их использованием, применением различных схем расчетов, предусматриваемых в договорах, инкассацией дебиторской задолженности.

Политика в отношении управления издержками реализуется с помощью разработки системы бюджетирования, предусматривающей разработку бюджетов (смет) по всем основным элементам затрат и осуществление эффективного контроля за их исполнением.

Дивидендная политика должна уравновешивать защиту интересов собственников с интересами менеджеров и инвесторов в соответствии с теорией агентских отношений и целью максимизации цены предприятия. Возможны следующие варианты дивидендной политики.

1. Дивиденды как постоянный процент от прибыли. Преимущество данного метода — простота. Выгодна акционерам в период роста прибыли, так как растут и дивиденды, однако при снижении прибыли дивиденды падают.

2. Политика фиксированных дивидендных выплат — дивиденды выплачиваются в фиксированном размере на каждую акцию. Преимущество — простота, сглаживаются рыночные колебания; недостатки — при снижении выплат предприятие оказывается без прибыли.

3. Политика выплат гарантированного минимума и экстрадивидендов.

4. Капитализация дивидендов — выплата дивидендов акциями (при финансовых затруднениях).

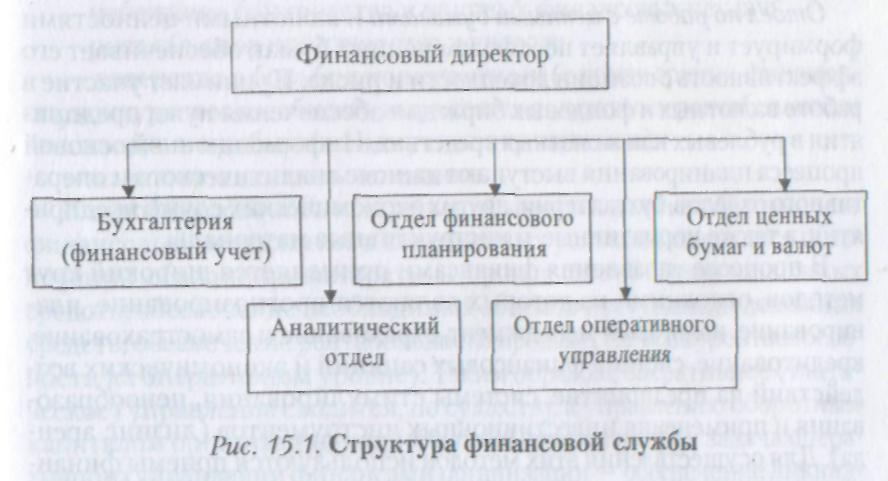

Основная задача финансового менеджмента — построение эффективной системы управления финансами, направленной на достижении стратегических и тактических целей деятельности. Как уже отмечалось, организация управления финансами в конкретных организациях зависит от ряда факторов: формы собственности, организационно-правового статуса, отраслевых и технологических особенностей, размера самого предприятия. Исходя из объема и сложности решаемых задач, финансовая служба организации может быть представлена финансовым управлением в крупных организациях, финансовым отделом в средних организациях, либо только финансовым директором или главным бухгалтером, который занимается не только вопросами бухгалтерского учета, но и вопросами финансовой стратегии на малых предприятиях. Примерная структура финансовой службы представлена на рис. 15.1.

На финансовую бухгалтерию возлагается обязанность вести бухгалтерский учет хозяйственных операций предприятия и формировать публичную

финансовую отчетность в соответствии с установленными стандартами и требованиями. Аналитический отдел занимается анализом и оценкой финансового состояния организации, выполнения плановых заданий по прибыли, объемам реализации, поддержанию ликвидности и рентабельности. В его задачу входит прогнозирование финансовых показателей исходя из конъюнктуры рынка, деятельности организаций-аналогов и организаций-контрагентов. Специалистами данного отдела может осуществляться оценка предполагаемых инвестиционных проектов.

Отдел финансового планирования разрабатывает основные плановые документы: баланс доходов и расходов, бюджет движения денежных средств, плановый баланс активов и пассивов.

Оперативный отдел производит сбор счетов, накладных и т.д., отслеживает их оплату и в условиях регулирования государством наличного обращения следит, чтобы расчеты наличными деньгами между юридическими лицами не превышали установленного лимита. Оперативный отдел обеспечивает взаимоотношения с банками по поводу безналичных расчетов и получения наличных денежных средств. Претензионная группа решает возникающие споры между контрагентами организации (поставщиками, покупателями), государством (налоговой инспекцией, налоговой полицией, различными внебюджетными фондами) по поводу уплаты штрафов, неустоек, начисления пени и других мер экономического воздействия на предприятие, вытекающих из условий договоров и законодательства, регулирующего деятельность организаций.

Отдел по работе с ценными бумагами и валютными ценностями формирует и управляет портфелем ценных бумаг, обеспечивает его эффективность с позиции доходности и риска. Принимает участие в работе валютных и фондовых бирж для обеспечения нужд предприятия в рублевых или валютных средствах. Информационной основой процесса планирования выступают данные аналитического и оперативного отделов, бухгалтерии, других экономических служб предприятия, а также нормативные и инструктивные материалы.

В процессе управления финансами применяется широкий круг методов, основными из которых являются прогнозирование, планирование, налоговый менеджмент, страхование и самострахование, кредитование, система финансовых санкций и экономических воздействий на предприятие, системы стимулирования, ценообразования и применения инвестиционных инструментов (лизинг, аренда). Для осуществления этих методов используются приемы финансового управления: кредиты, займы, процентные ставки, дивиденды, котировки валютных курсов, дисконтирование.

Функционирование любой системы управления финансами осуществляется в рамках действующих законодательных актов и нормативной базы. Используется также другая информация финансового характера, содержащаяся в бухгалтерской отчетности, информация товарно-фондовых бирж, кредитной системы. Управление финансами предприятия требует от специалиста глубоких знаний и широкого круга навыков, необходимых для решения стратегических и тактических задач.

В отечественной теории и практике вопросы стратегического управления деятельностью организации до сих пор недостаточно разработаны. Это связано с тем, что до начала экономических реформ функция стратегического управления принадлежала государству. Именно государство в рамках своей политики формировало стратегию экономического развития страны, выделяло приоритетные стратегические отрасли и предприятия. Сегодня деловая стратегия ведущих (и не только) мировых корпораций нацелена на достижение стратегических конкурентных преимуществ. Таким образом, стратегию можно определить как обобщенный план управления, ориентированный на достижение основополагающих целей компании путем выявления и реализации долгосрочных конкурентных преимуществ на данном рынке.

Количество и формулировка стратегических целей могут быть самыми разнообразными в каждой конкретной компании. Все они связаны между собой, взаимодополняют друг друга, и организация всегда должна иметь в виду весь комплекс целей. Ранжировать стратегические цели финансового менеджмента можно следующим образом:

— избежание банкротства и крупных финансовых неудач;

— рост объемов производства и продаж;

— лидерство в борьбе с конкурентами (с точки зрения финансиста, конкурентоспособность выражается показателем рентабельности капитала, т.е. прибыли на одну единицу капитала);

— максимизация цены компании.

К тактическим задачам, решение которых должен обеспечивать финансовый менеджмент в современных условиях, относятся обеспечение сбалансированности и сроков поступления денежных средств; обеспечение необходимых объемов поступлений денежных средств; обеспечение рентабельности продаж (т.е. конкурентоспособности на оперативном уровне). Таким образом, оперативное (тактическое) управление сводится, по существу, к управлению оборотным капиталом организации и прибылью. Первоочередная задача оперативного управления финансами организации — обеспечение ликвидности и платежеспособности. Серьезным основанием для поддержания ликвидности служат последствия неплатежеспособности в виде объявления о банкротстве и прекращения существования организации. Все стратегические и оперативные решения нужно проверять на предмет того, способствуют ли их действия поддержанию такого рода равновесия или нарушают его.

Для поддержания платежеспособности организации необходимо эффективное управление его денежными потоками. Денежные средства — наиболее ограниченный ресурс, и успех предприятия во многом определяется эффективностью их использования. Поэтому задачи планирования и контроля потоков (движения) денежных средств предприятия приобретают исключительное значение. Научный интерес к управлению денежными потоками появился сравнительно недавно. Понятие «денежные потоки» впервые появилось в экономической литературе США после Второй мировой войны. Разброс в определениях обусловлен не только погрешностями перевода. Двойственная природа денежного потока проявляется в том, что он используется для оценки как доходности, так и ликвидности фирмы.

В первую очередь следует отметить, что понятие «поток» противоположно понятию «запас». Поток соотносится с течением времени, а запас — величина, измеряемая на определенный момент. Так, налоги и отчисления, уплачиваемые предприятием за тот или иной отчетный период, — это поток, тогда как задолженность перед бюджетом и внебюджетными фондами представляет собой запас, измеренный, например, на конец периода.

У организации есть различные виды потоков. Товарно-денежный поток — это распределенная в пространстве и времени масса товаров и денежных средств, рассматриваемая при операциях купли-продажи и сходных с ними. Таким образом, данный поток имеет отношение к сфере расчетов. В качестве денежных потоков обычно рассматривается поступление денежной выручки от реализации, распределенной во времени и по каналам движения. Следовательно, потоки денежных средств — это количество денежных средств, которое получает и выплачивает организация в течение отчетного или планового периода.

Термин «финансовые потоки» применяют в отечественной литературе, имея в виду потоки денежных средств (платежи). Однако если учесть, что в состав этого термина входит категория «финансовый», будет правильнее считать таковыми потоки денежных средств, связанные с бюджетом и внебюджетными фондами, т.е. с перераспределительной сферой. Тем не менее рассмотренные термины и их трактовка не в полной мере раскрывают содержание исследуемого понятия «денежный поток» — аналог английского «cash flow» (поток наличности) — показатель, характеризующий результат движения денежных средств организации за тот или иной период времени.

Первые отчеты о движении денежных средств составлялись и использовались финансовыми аналитиками для работы на рынке ценных бумаг. Такие отчеты служили удобным инструментом для оценки акций каких-либо организаций и поиска перспективных вложений. В процессе исследования аналитики обратили внимание на амортизацию как на важнейший элемент себестоимости, не связанный с затратами реальных денег в отчетном периоде, но существенно занижающий финансовый результат. Чтобы внешний пользователь отчетности смог получить показатель, свободный от таких недостатков, финансовые результаты периода и амортизацию объединили в денежные потоки: денежные потоки = прибыль + начисленная амортизация.

Необходимо обратить внимание на противоположность целей использования денежного потока. Эта противоположность проявляется в первую очередь при распределении прибыли на увеличение собственного капитала или на выплату дивидендов. Эти цели несовместимы, т.е. приоритет одной цели мешает достижению другой. Может возникнуть ситуация, когда желаемое увеличение собственного капитала не происходит, так как полученной прибыли едва хватает, чтобы удовлетворить ожидания акционеров. Аналогичные конфликты существуют между собственной потребностью в финансовых средствах и выплатой дивидендов, так как «слишком высокие» дивиденды могут сократить самофинансирование текущих инвестиций. Возможность конфликтов существует и тогда, когда денежных потоков недостаточно, чтобы одновременно финансировать инвестиции и погашать долги. Указанные конфликты, как правило, решаются на основе компромисса.

Способность к самофинансированию рассчитывается путем исключения из «cash flow» распределенной прибыли. Полученная таким образом величина носит название «валовое самофинансирование». Вычитая из нее отчисления в резервные фонды, получаем чистое самофинансирование (или чистый денежный поток) — ту часть прибыли, которая остается в руках компании по завершении всех распределительных операций. Показатели способности к самофинансированию имеют большое значение при разработке инвестиционной политики организации и оперативных решений.

Эффективное управление денежными потоками предполагает «взвешивание» альтернативных решений, в частности оценку различных инвестиционных проектов с целью отбора реалистичных и приносящих прибыль. Здесь осуществляется не только управление ликвидными средствами в короткие периоды, но и участие в принятии решений высшего руководства на перспективу. Свою независимость организация может обеспечить только с помощью достаточного собственного капитала.

Денежный оборот организации складывается из движения денежных средств в связи с различными хозяйственными операциями.

Эти операции могут быть разделены по их экономическому содержанию на три основные категории: по текущей, инвестиционной и финансовой деятельности. Такая группировка позволяет выявить финансовый результат от каждого из трех направлений деятельности предприятия. Сумма этих результатов определяет чистое изменение денежных средств за период и выверяется с начальным и конечным сальдо денежных средств по бухгалтерскому балансу.

Следует подчеркнуть приоритетное значение денежных потоков именно по текущей деятельности. Положительный из года в год денежный поток по текущей деятельности — это первостепенное условие успешной работы предприятия и свидетельство его финансовой устойчивости. Он означает, что поступлений от текущей деятельности достаточно на осуществление не только простого, но и расширенного воспроизводства. Желательно, чтобы погашение долгов и приобретение имущества финансировались в основном за счет положительных потоков от текущей деятельности. Компании, способные стойко следовать подобной стратегии, имеют высокий кредитный рейтинг, финансово стабильны.

Отрицательный денежный поток по текущей деятельности свидетельствует в первую очередь о недостатке собственных оборотных средств даже для простого воспроизводства. Организации, имеющие отрицательный денежный поток по текущей деятельности, вынуждены либо прибегать к увеличению задолженности для поддержания производства на прежнем уровне, либо к продаже имущества и сворачиванию инвестиционных программ, а в более тяжелых случаях -к сокращению объемов производства. В случае устойчивой тенденции в отрицательных результатах текущей деятельности организация со временем становится неплатежеспособной, и риск наступления банкротства оценивается очень высоко.

Учету и оценке факторов риска придается большое значение в управлении финансами предприятий. Риск — это вероятность потенциальной потери вложенных средств либо недополучения дохода по сравнению с проектом или планом. Риск может быть оценен с помощью статистических методов, построенных на расчете стандартного отклонения переменной величины, например объема продаж или прибыли. В практической деятельности широкое применение нашли способы оценки риска с помощью эффекта рычага (левериджа). В соответствии с концепцией рычага:

общий леверидж - операционный леверидж х финансовый леверидж.

Оценка силы операционного левериджа зависит от соотношения постоянных затрат и прибыли организации. Сила воздействия вы-

ражается в процентном изменении валовой прибыли, вызванном каждым процентом изменения выручки от реализации. Рассчитывается уровень производственного рычага как следующее отношение:

(валовая прибыль + постоянные издержки): валовая прибыль =

=1 + постоянные издержки: валовая прибыль.

Сила воздействия операционного левериджа указывает на уровень предпринимательского риска организации. При высоком значении силы операционного рычага каждый процент снижения выручки дает значительное снижение прибыли.

Финансовый леверидж связан с решением о выборе тех или иных форм привлечения заемных средств. Эффективное управление заемным капиталом увеличивает рентабельность собственных средств. Перед финансовым менеджером стоят две противоположные задачи: не допустить потери финансовой независимости и вместе с тем увеличить рентабельность собственного капитала за счет привлечения заемных средств. Механизм оценки влияния использования заемных средств на рентабельность собственного капитала основан на эффекте финансового рычага. Уровень эффекта финансового рычага зависит от условий кредитования, наличия льгот при налогообложении кредитов, займов, ссуд и порядка оплаты процентов по кредитам и займам. Если рентабельность активов предприятия выше, чем цена привлечения заемных средств, то возникает положительный эффект финансового рычага, т.е. увеличивается рентабельность собственного капитала.

Другой подход к определению эффекта финансового рычага выражает американскую концепцию, основанную на приоритетной роли фондового рынка в принятии финансовых решений. В рамках этого подхода ключевыми являются показатель прибыли, приходящейся на акцию (Earnings per Share - EPS), и показатель цены акции к прибыли на акцию. В связи с этим при выборе источников финансирования в первую очередь анализируется влияние принятого решения на показатель ЕРS. Идея финансового рычага здесь та же, что и у производственного: оценить уровень колебаний показателя чистой прибыли на одну обыкновенную акцию в зависимости от изменения прибыли до выплаты налогов и процентов.

Таким образом, совокупный риск оценивается как чувствительность чистой прибыли на акцию к изменениям в объемах реализации и выражается с помощью совокупного эффекта финансового и операционного рычагов. Из этого вытекает основное правило финансового менеджмента: никогда не совмещать высокий уровень производственного и финансового риска, т.е. высокий уровень постоянных издержек со значительной долей заемного капитала.

Как уже отмечалось, теория структуры капитала — одна из важнейших в финансовом менеджменте. На первый взгляд, определение оптимальной структуры капитала является вполне осуществимой задачей, по крайней мере в странах с низким уровнем инфляции, однако на этот счет в зарубежной финансовой науке нет единого мнения. В России данная проблема имеет особую актуальность, поскольку процесс формирования финансовой структуры АО не завершен. Многие приватизированные организации, с одной стороны, имеют недостаточный капитал (особенно собственный), а с другой — полное отсутствие долгосрочных заемных источников финансирования, что еще более усугубляет проблему обеспеченности капиталом и оптимизации его структуры. Кроме того, значительная часть имущества представляет собой либо излишние материальные запасы, либо неиспользуемое, изношенное оборудование.

Каково же должно быть соотношение между различными источниками финансирования? Как известно, в неоклассической теории, где функционирует совершенный рынок и налоги не нарушают его работы, фирме безразлично, из каких источников финансируется ее деятельность. Очевидно, что в действительности механизм современной экономики подразумевает налоги, а также наличие крупных финансовых институтов и механизмов государственного регулирования.

Традиционный взгляд, принятый в финансовом менеджменте, предполагает, что компаниям следует использовать заемный капитал, величиной не более собственного, поскольку с увеличением доли заемного капитала значительно возрастает риск для держателей акций. Кредиторы обладают первоочередным правом на получение причитающихся сумм, в то время как выплаты дивидендов акционерам осуществляются из чистой прибыли. При значительных выплатах в погашение задолженности и колебаниях в размерах прибыли акционеры рискуют недополучить или вообще не получить дивиденды.

Один из важнейших показателей при выборе оптимальной структуры капитала — цена привлечения капитала. Считается, что за счет «налогового щита» привлечение заемного капитала обходится организации дешевле, чем акционерного. Финансовый менеджер должен стремиться использовать капитал с наименьшими издержками. Для этого необходимо минимизировать средневзвешенную цену капитала фирмы. В соответствии с традиционным взглядом, она уменьшается при повышении доли заемных средств до уровня 50%, а затем

плавно снижается. Это связано с тем, что начинает возрастать риск для акционеров в получении дивидендов, и они, как правило, соглашаются оставаться акционерам компании только при гарантии более высокой доходности, чем редлагается в среднем на рынке, а повышение размера дивидендов означает возрастание цены собственного капитала.

В реальной жизни финансовые менеджеры, принимая решения о структуре капитала, учитывал целый комплекс факторов. Как правило, наиболее существенными среди них считаются:

• показатель прироста выручки и его стабильность;

• конкурентная среда;

• оборачиваемость активов;

• деловой риск;

• взаимоотношения менеджеров и акционеров;

• взаимоотношения с кредиторами.

Однако главным образом оптимальная структура капитала ассоциируется с заданной величиной заемного капитала. Оптимальной сегодня признается структур которая обеспечивает максимизацию рыночной стоимости компании. Таким образом, теория структуры капитала тесным образом связана также и с понятием «цена компании», которая может быть выражена через рыночную стоимость всех акций (или рыночную капитализацию).

Логика современного экономического развития приводит к тому, что в управлении крупной организацией (корпорацией) все большую роль начинает играть финансовый аспект. Практически во всех развитых странах финансовые институты издавна управляют пакетами акций промышленных компании. Роль фондового рынка и финансовых посредников управлении экономикой в последнее время продолжает усиливаться.

Задача отечественной науки и практики заключается в использовании западных достижений для того, чтобы перейти от экстенсивного развития к интенсивное. Недостаточно усвоить определенную зарубежную методику или модель. Необходимо суметь приспособить ее к конкретной ситуации, для этого очень важно понимать теоретические основы данной методики. В то же время недостатком западной науки (особенно американской) применительно к России является то, что все модели, методы ориентированы на крупные корпорации, работающие на развита фондовом рынке.

Недостаточное развитие внешних предпосылок для становления акционерных обществ делает особо важными внутренние инструменты управления. Эффективность корпоративного управления в условиях экономики переходного периода напрямую зависит от успешного развития различных аспектов акционерных отношений. Системы управления корпорациями должны ставить во главу угла создание внутренних управленческих структур, а также внутренней инфраструктуры, которые позволили бы им успешно развиваться. Несмотря на то что реструктурирование в переходный период часто осложняется специфическими и неотложными нуждами, конечной целью компании должна быть ее подготовка к работе в условиях конкуренции, иными словами, сосредоточение ресурсов на достижении стабильного рыночного преимущества.

© Контрольные вопросы и задания

1. Какие предпосылки способствовали становлению финансового менеджмента как науки?

2. Назовите основные концепции, составляющие методологическую базу финансового менеджмента.

3. Дайте определение финансового менеджмента и сформулируйте его задачи.

4. Что такое дивидендная политика? Перечислите ее основные варианты.

5. Какова примерная структура управления финансами корпорации?

6. Охарактеризуйте денежные потоки.

7. В чем заключается «эффект финансового рычага»?