6.3. Планирование налоговых доходов бюджета

Основной источник доходов бюджетов всех уровней в Российской Федерации — налоговые поступления от юридических и физических лиц, поэтому одним из важнейших элементов системы планирования доходов бюджета является налоговое планирование. Его основная задача заключается в определении объемов налоговых поступлений на кратко-, средне- и долгосрочный периоды на базе прогнозных расчетов изменения доходности предприятий, отраслей, экономики в целом.

Налоговое планирование как процесс разработки экономически обоснованных качественных и количественных параметров предполагаемых налоговых поступлений в бюджет РФ осуществляется по трем взаимосвязанным направлениям. Планирование начинается с процедуры сведения воедино и изучения всеми ведомствами, принимающими участие в составлении плана налоговых доходов бюджета, информации относительно действующего налогового законодательства; нормативов отчислений от доходов бюджетов других уровней бюджетной системы; предполагаемых объемов финансовой помощи, предоставляемой из различных звеньев бюджетной системы; видов и объемов расходов, перераспределяемых между бюджетами. Кроме того, к сведениям, необходимым для составления проекта бюджета, относятся также данные о нормативах финансовых затрат на предоставление государственных или муниципальных услуг и нормативах минимальной бюджетной обеспеченности. Уполномоченные ведомства предоставляют информацию, касающуюся социально-экономического развития территории за отчетный период, формулируют и обосновывают тенденции развития экономики и социальной сферы на планируемый финансовый год.

С учетом перечисленных выше сведений осуществляются анализ БФР территории на текущий финансовый год и корректировка проекта баланса на планируемый период. БФР — это баланс всех доходов и расходов РФ, субъектов РФ и муниципальных образований, включая доходы и расходы находящихся на соответствующей территории хозяйствующих субъектов и внебюджетных фондов. Таким образом, он представляет основные источники средств, направляемых на развитие производства и осуществление социальных программ, находящихся в распоряжении органов власти региона и хозяйствующих субъектов на его территории. БФР построен на основе сопоставления объема финансовых ресурсов территории и направлений их использования. Превышение величины расходов региона над объемом финансовых ресурсов (и наоборот) определяет дефицит (профицит) финансового баланса и предполагает указание источников его покрытия. При недостаточности финансовых ресурсов территории для выполнения обязательств по финансированию необходимых расходов изыскиваются дополнительные источники средств. Ими, в частности, могут выступать дополнительные налоговые доходы бюджета.

Таким образом, первый этап государственного налогового планирования — анализ исходных условий для разработки плана налоговых доходов бюджета, а также формирование прогнозов развития территории на перспективу, составление иных материалов, служащих основой для проведения расчетов налоговых поступлений в бюджет.

На втором этапе налогового планирования осуществляются корректировка налоговой политики, разграничение налоговых полномочий и доходных источников между органами власти и управления различных уровней. В рамках второго этапа процесса планирования устанавливаются или изменяются в соответствии с проводимыми преобразованиями экономики цели, на достижение которых ориентирована система налогообложения страны, и методы, позволяющие воплотить их на практике.

Необходимость подразделения налоговых поступлений по уровням бюджетной системы обусловлена дифференциацией социально-экономических условий регионов, различиями в уровне их экономического потенциала. Цель налогового регулирования доходов бюджетов территорий состоит в таком распределении налогов между иерархическими уровнями, которое гарантировало бы финансирование нормативной части расходов, законодательно закрепленной за каждым из звеньев бюджетной системы, и свело бы тем самым к минимуму необходимость дополнительного перераспределения средств. Проблему финансового обеспечения самостоятельности бюджетов территорий, создания устойчивой доходной базы каждого уровня бюджетной системы отражает понятие налогового федерализма, под которым понимается, в частности, разграничение полномочий между органами власти и управления в области налоговой политики. Конкретные формы реализации налогового федерализма зависят от сочетания двух взаимодополняющих тенденций: конкуренции между регионами и выравнивания экономического положения территорий, обеспечения доходами расходных полномочий органов власти и управления различных уровней.

Итак, второй этап налогового планирования осуществляется на стадии определения основных параметров бюджета.

На третьем этапе государственного налогового планирования рассчитываются суммы налогов, зачисляемых в бюджеты всех уровней. При определении объема налогов используется понятие «контингент налога», которое характеризует общую сумму мобилизуемого на данной территории конкретного вида налога или иного платежа. Расчет контингентов налогов на федеральном, региональном и местном уровнях бюджетной системы осуществляется на основе единых принципиальных подходов, но конкретная методика процесса планирования имеет свои особенности в зависимости от уровня бюджета.

Налоговые поступления оцениваются исходя из перспективных программ социально-экономического развития территории, разработанной и принятой налоговой политики, методики формирования межбюджетных отношений. Основная задача этого этапа налогового планирования — определение объемов налоговых платежей в бюджет на краткосрочную и среднесрочную перспективу в целом и по видам платежей. Расчет контингентов налогов по каждому их виду является заключительной стадией государственного налогового планирования, реализуется в ходе прогнозирования объема доходов бюджетов по группам, подгруппам и статьям классификации доходов бюджетов РФ.

Отечественный опыт прогрессивных методик расчета контингентов налогов невелик, что объясняется кардинальными изменениями системы платежей в бюджет, а следовательно, и методов их оценки, которые произошли вследствие перехода к рыночным отношениям. Во многих промышленно развитых странах, обладающих стабильно функционирующей налоговой системой, разработано комплексное методическое обеспечение процесса расчета контингента налогов. Основой методов налогового планирования за рубежом являются эконометрическое моделирование, системно-вариантный подход, экономическое программирование, используется также ряд аналитических и оценочных приемов. Кратко рассмотрим наиболее общие подходы к составлению плана-прогноза налоговых поступлений, используемые в индустриальных странах.

Анализ налоговых поступлений обычно начинают с составления базового бюджета, под которым понимают ожидаемые поступления от каждого вида налога, предусмотренного действующим законодательством, в течение года за весь период составления бюджетных прогнозов. Обычно эти прогнозы базируются на моделях регрессий временных рядов, ряде коэффициентов для распределения налоговых обязательств по видам платежей, динамике изменений объемов налоговых сборов для соотнесения каждого вида платежа к определенному периоду (месяцу или кварталу), т.е. ко времени его фактического осуществления.

Одним из методов прогнозирования базового уровня бюджетных поступлений является метод экспертных оценок, который известен как метод «Лелъфи». Он представляет собой метод коллективных экспертных оценок, основанный на выявлении согласованной оценки группы специалистов путем их опроса, проходящего в несколько туров. При этом экспертам сообщают результаты предыдущего тура с целью дополнительного обоснования их решения в следующем туре. В настоящее время метод «Дельфи» получил достаточно широкое признание и считается одним из наиболее квалифицированных методов экспертного прогнозирования. Применительно к бюджетному планированию группа экспертов высказывает свое обоснованное мнение о предполагаемых налоговых поступлениях. Хотя оценки подобного рода вполне могут отражать опыт одного лица или группы, занимающейся прогнозированием, они не могут повторяться, не могут быть частью какого-либо прогноза со своей внутренней логикой, к тому же в них нельзя внести изменения в зависимости от таких факторов, как уровень экономической активности в стране или изменения в законодательстве. Экспертные оценки обычно используют в качестве дополнения к результатам, полученным более строгими методами.

В качестве одного из методов расчета объема годовых поступлений бюджетных доходов в целом и налогов в частности используется метод определения контрольных значений, которое может осуществляться несколькими способами. Широкое распространение получило использование итоговых значений прошедшего года, увеличенных на ожидаемый уровень инфляции. Другой способ состоит в определении будущих расходов, оценке внешних источников финансирования и только потом в расчете потребности во внутренних ресурсах. В современной налоговой системе необоснованное установление «контрольных цифр» в отношении объема налоговых поступлений, как правило, приводит к нарушению принципов справедливости налогообложения (горизонтального и вертикального) и чаще всего ведет к росту недоверия к политике, проводимой правительством. В целом прогнозы налоговых поступлений зависят от планируемого уровня экономической деятельности, налогового законодательства, регулирующего порядок расчета налогооблагаемого дохода, налоговых обязательств и уплату причитающихся сумм, степени соблюдения налогоплательщиками этого законодательства. Методы прогнозирования, позволяющие учитывать как можно больше из перечисленных факторов, являются более точными, чем другие.

Методы экстраполяции основываются на изучении сложившихся в прошлом и настоящем закономерностей функционирования и развития социально-экономической системы и распространении этих закономерностей на будущий период исходя их того, что в экономической деятельности закономерности достаточно устойчивы в течение некоторого периода времени. Модели экстраполяции имеют ряд преимуществ: они используют большую степень укрупнения данных, поэтому особенно продуктивны, когда информации недостаточно или ее трудно получить. В то же время с такой информацией легче ознакомиться, можно быстрее проанализировать, проще отслеживать изменение данных, к тому же создание таких моделей обходится недорого. Однако возникают существенные трудности, связанные с укрупнением данных, в результате которого пользователь теряет большое количество информации, необходимой для корректировки модели в связи с изменением законодательства либо для анализа причин расхождений между проектировками и фактическими поступлениями.

В силу этих причин во многих странах стали пользоваться каузальными методами прогнозирования, в частности, сочетанием в налоговом анализе методов регрессии и моделирования. Чаще всего для определения базового (нормативного) объема поступлений используют регрессионные модели, а для оценки последствий принятых или предлагаемых законов — модели микромоделирования, при этом результаты вносятся в базовый прогноз.

На основе данных репрезентативных выборок деклараций о доходах как физических, так и юридических лиц, информации об объемах реализации продукции и тому подобных данных модели микромоделирования воспроизводят последствия изменений в существующем (или возможном) налоговом законодательстве. При таком подходе рассчитываются налоговые обязательства каждого плательщика или компании, занесенных в базу данных, и в точности воспроизводятся действия налогоплательщика в части определения размера платежей в бюджет. После расчета дохода на основании информации, содержащейся в каждой декларации, модель обобщает результаты, распространяя их на всех налогоплательщиков в базе данных, чтобы получить итоговые оценки налоговых поступлений.

Еще одним методом оценки налоговых доходов бюджета является метод построения модели расчета общего равновесия. Данный расчет производится на основе подробной информации, полученной из разных источников, которая сводится в обширную и последовательную базу данных, отражающую движение товаров и услуг в экономическом пространстве. Главный элемент модели — таблица экономических ресурсов и объема продукции, которая позволяет распределить потоки товаров и услуг по отраслям, конечным потребителям, государственным организациям и иностранным участникам рынка. Поскольку данные, вводимые в модель расчета общего равновесия, получены из разных источников, необходимо производить корректировку модели, чтобы обеспечить воспроизведение поступлений всех видов налогов. Недостатком данного процесса является необходимость использования большого объема информации и средств.

Модели микромоделирования и расчета общего равновесия используют данные прошлых периодов, которые должны быть экстраполированы для составления прогноза уровня экономической активности. Обе модели отличаются сложностью и требуют огромного объема информации и средств для построения и эксплуатации.

Налоговое планирование как один из этапов бюджетного процесса представляет собой научно обоснованный процесс расчета величины налоговых поступлений бюджета на основе учета и оценки реальной налоговой базы территории. В настоящее время не существует единой, обязательной к применению во всех регионах методики расчета величины налоговых поступлений. В каждом субъекте РФ самостоятельно разрабатываются свои элементы методических подходов к налоговому планированию. Далее на примере двух субъектов РФ — Ленинградской области и Санкт-Петербурга — рассмотрим методику расчета налоговых поступлений к проекту бюджета субъекта РФ.

Методика расчета объема доходов бюджетов территорий на планируемый финансовый год в Ленинградской области определяет, что расчет налоговых поступлений производится на основе группировок налогов и сборов по типу налоговой базы и наличия прогнозной информации о ее величине. Основой расчета доходов в целом и по от дельным видам налогов и сборов, а также в разрезе отдельных муниципальных образований являются:

1) показатели прогноза социально-экономического развития соответствующей территории;

2) ожидаемый объем поступления налогов и сборов в текущем году;

3) объем недоимки по налогам и сборам, а также динамика ее погашения по состоянию на начало планируемого периода;

4) индексы-дефляторы изменения макроэкономических показателей, разработанные в соответствии с прогнозом социально-экономического развития территории на очередной финансовый год;

5) фактическая собираемость налогов и сборов в текущем финансовом году;

6) данные о ежемесячных поступлениях налоговых доходов в бюджет за три года, предшествующих текущему году;

7) информация о налоговой базе по конкретным налогам.

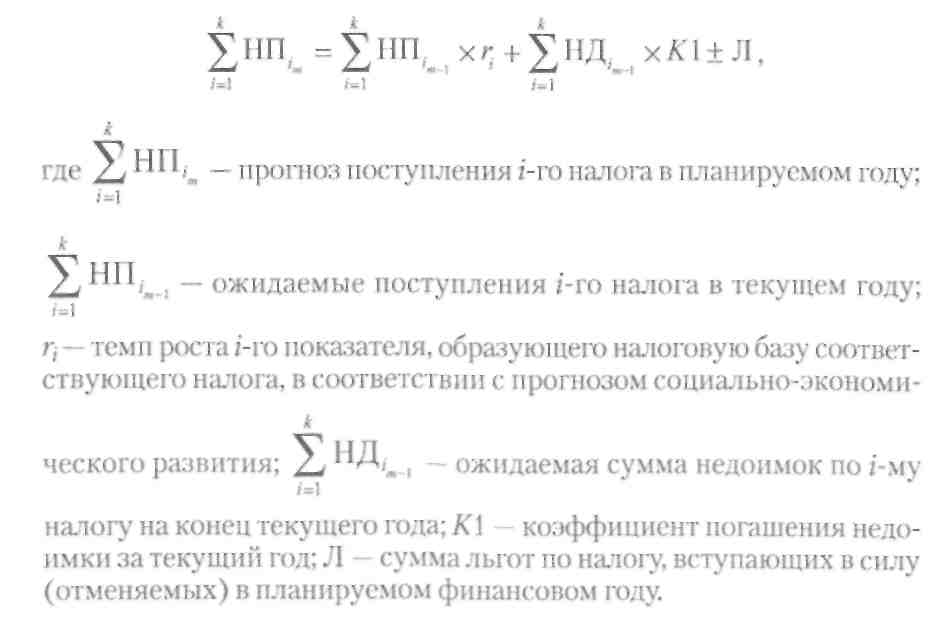

Расчет консолидированных доходов, мобилизуемых на территории Ленинградской области, проводится по каждому виду налога или сбора отдельно, но алгоритм расчета сохраняется для каждого налога с некоторым уточнением в зависимости от применяемого индекса-дефлятора. Так, общая формула расчета сумм поступлений налоговых доходов бюджета имеет следующий вид:

Таким образом, процесс прогнозирования налоговых поступлений в Ленинградской области основан на экстраполяции фактических значений налоговых доходов бюджета за текущий год на плановый период. На основании данных о поступлениях определенного налога за отчетный период и тенденций, выявленных в динамике поступлений, прогнозируются будущие поступления этого источника, т.е. для установления величины налоговых доходов используется анализ временных рядов. Сдвиги в динамике временных рядов, возникшие в результате изменения структуры налогов, налогового законодательства или по иным причинам, учитываются с помощью экспертного анализа.

Использование анализа временных рядов в процессе налогового планирования в условиях экономики переходного периода не гарантирует получение точных прогнозных данных. В Российской Федерации временные ряды налоговых поступлений имеют нестабильный характер в силу значительной неопределенности динамики социально-экономического развития регионов, часто изменяющихся экономических условий хозяйствования и проводимой реформы налогового законодательства. Однако по мере развития рыночных отношений связь между бюджетными поступлениями, с одной стороны, и уровнем экономической активности и взаимодействием спроса и предложения, с другой, будет становиться все более явной и, как следствие, потенциал и сфера применения статистических методов возрастут.

Достаточно точные, объективные прогнозы поступления налоговых доходов бюджета на кратко- и среднесрочную перспективу в настоящее время могут быть составлены посредством эконометрического прогнозирования, основанного на использовании одной или нескольких объясняющих переменных (которые называются независимыми переменными) — для обоснования динамики зависимой переменной, в качестве которой в данном случае выступает величина налоговых поступлений. Установив динамику переменных, связанных с налоговой базой, прогнозируют динамику налоговых платежей. Независимыми переменными в налоговом планировании являются как экономические показатели (например, величина балансовой прибыли по предприятиям региона, остаточная стоимость основных средств), так и собственно элементы налога (ставка, льготы). Именно такой подход к налоговому планированию используется в настоящее время в Санкт-Петербурге. Практика применения эконометрического прогнозирования при составлении плана налоговых поступлений представлена на примере расчета контингента налога на доходы физических лиц.

Порядок определения предполагаемой суммы поступлений налога на доходы физических лиц соответствует методике исчисления:

налога согласно гл. 23 Налогового кодекса РФ: налоговая база (фонд оплаты труда работающих граждан) уменьшается на установленные законодательством налоговые вычеты, затем применяются соответствующие ставки налога. В расчете суммы поступлений налога на доходы физических лиц используется показатель численности работников в хозяйстве города, который принимается по данным органов государственной статистики по Санкт-Петербургу за период, предшествующий прогнозируемому, с учетом возможных изменений, влияющих на численность работающих граждан (например, изменение объемов производства продукции и производительности труда, трансформация форм собственности предприятий, их количество, факторы демографического характера и т.д.). Фонд оплаты труда определяется исходя из сложившегося уровня оплаты труда работников и планируемого темпа его роста.

Для расчета величины стандартных налоговых вычетов органами государственной статистики представляются данные по численности детей дошкольного возраста и учащихся. Сумма «выпадающих» доходов бюджета за счет предоставления социальных, имущественных и профессиональных вычетов рассчитывается налоговыми органами Санкт-Петербурга исходя из суммы вычетов, заявленных налогоплательщиками в предыдущем отчетном периоде, с учетом предполагаемых изменений. Далее к расчетной величине дохода физических лиц, облагаемого налогом, применяется ставка налога, установленная на плановый период. Кроме того, расчетную сумму поступлений налога на доходы физических лиц необходимо скорректировать на коэффициент собираемости, отражающий долю налога, фактически поступившего в бюджет в отчетном периоде, в общем объеме налога, начисленного плательщиками. Доля налога, зачисляемая в бюджет субъекта РФ, устанавливается на основании закона о федеральном бюджете на очередной год.

В условиях проведения реформы налогового законодательства, предусматривающей сокращение общего числа налогов и сборов за счет отмены неэффективных налогов, введение новых налогов, а также совершенствование законодательных норм по действующим налогам, эконометрическое прогнозирование выступают наиболее приемлемой формой регионального налогового планирования. Расчет, основанный на анализе динамики как макроэкономических показателей, так и отдельных элементов налога, позволяет с большей степенью достоверности учитывать влияние изменений налогового законодательства и экономической конъюнктуры на объем налоговых поступлений в бюджет.

При проведении эконометрического анализа необходимо использовать обширную базу данных, содержащую сведения относительно

тенденций развития экономической ситуации в субъекте РФ, воздействия отраслевых и региональных факторов на состояние налоговой базы и перспектив ее изменения. Сводным документом, содержащим систему показателей, комплексно характеризующих особенности экономического развития, налоговый потенциал и налоговую нагрузку региона и предназначенным для планирования поступлений налогов и сборов в бюджеты всех уровней, является Налоговый паспорт субъекта РФ, разработанный Минфином России.

В Налоговом паспорте субъекта РФ содержится общая экономическая характеристика региона, в частности, приводятся сведения относительно среднемесячной заработной платы, объема промышленной продукции, инвестиций в основной капитал, продукции сельского хозяйства, оборота розничной торговли, внешнеторгового оборота, динамики кредиторской и дебиторской задолженности налогоплательщиков и т.д. Отдельно приводятся основные показатели, используемые для расчета налоговой базы: валовая прибыль; фонд оплаты труда; валовой совокупный годовой доход физических лиц; стоимость реализованных товаров, облагаемых и не облагаемых НДС; среднегодовая стоимость имущества предприятий; стоимость добычи полезных ископаемых; и др. Кроме того, отражается структура поступлений налогов и сборов по отраслям экономики и задолженность по налогам в бюджетную систему.

Использование в практике работы финансовых органов Налогового паспорта субъекта РФ может стать действенным инструментом для объективного определения налоговой базы по всем видам налогов и сборов, расчета на ее основе величины налогового потенциала региона и в итоге установления реальных контрольных показателей по мобилизации доходов в бюджеты всех уровней.

В заключение хотелось бы отметить, что в настоящее время в России окончательно не сформировалась как сама методика расчета налоговых доходов бюджета, так и сопоставимая база данных, необходимая для достоверного моделирования воздействия различных факторов на объем бюджетных поступлений. Для точной оценки размеров бюджетных поступлений на предстоящий период и обеспечения своевременного и качественного составления бюджетов всех уровней необходим серьезный анализ происходящих в стране и регионах социальных, политических и экономических процессов, перспектив и тенденций их развития. Дальнейшее детальное обоснование методики расчета контингента налогов, поступающих в бюджеты всех уровней, позволит органам государственной власти и управления проводить рациональную налоговую и бюджетную политику, разрабатывать конкретные меры по увеличению собираемости налогов и пополнению доходной части бюджетов, обеспечению устойчивого экономического роста как отдельных административно-территориальных образований, так и государства в целом.

В Бюджетном послании Президента РФ Федеральному Собранию РФ «О бюджетной политике в 2006 году» много внимания уделяется модернизации налоговой системы. Указывается, в частности, что действующее налоговое законодательство пока не в полной мере обеспечивает благоприятные условия для эффективного развития отечественного бизнеса, реализации долгосрочных инвестиционных проектов. В налоговой системе все еще сохраняются элементы, искажающие экономически обоснованную предпринимательскую мотивацию и препятствующие выводу хозяйственной деятельности из тени. Налоговый учет и отчетность остаются неоправданно усложненными, что особенно чувствительно для малого и среднего бизнеса. Какие же предусматриваются пути решения назревших проблем?

В 2005—2006 гг. особое внимание уделяется завершению налоговой реформы. По-прежнему актуальной остается проблема снижения базовой ставки налога на добавленную стоимость и ее унификации. Требует совершенствования администрирование налога на добавленную стоимость. Необходимо прежде всего устранить имеющиеся барьеры и нормы, нарушающие нейтральность действия налога на добавленную стоимость и приводящие к необоснованному изъятию средств из оборота предприятия. В частности, в весеннюю парламентскую сессию 2005 г. принято решение о переходе, начиная с 2006 г., к общему порядку принятия к вычету налога на добавленную стоимость при осуществлении капитального строительства.

Приняты также меры по совершенствованию налогообложения прибыли организаций: с 1 января 2006 г. полностью в состав затрат включаются расходы на научные исследования и опытно-конструкторские разработки, предоставляется право включать в состав затрат капитальные вложения в размере 10% стоимости приобретаемых основных средств и существенно изменяется перенос убытков прошлых лет на будущие периоды. Предлагается также рассмотреть вопрос о совершенствовании налогообложения дивидендов, получаемых российскими юридическими лицами от инвестиций в дочерние общества, что должно стимулировать размещение холдинговых компаний в Российской Федерации.

Признано необходимым принять меры налогового стимулирования развития в отношении компаний, осуществляющих технико-внедренческую деятельность в особых экономических зонах, предусмотрев снижение базовой ставки единого социального налога.

Планируется введение в Налоговый кодекс РФ главы о местном налоге на недвижимость, так как он является важной частью законодательных мер, направленных на стимулирование цивилизованного рынка недвижимости. С 1 января 2006 г. отменен налог на имущество, переходящее в порядке наследования. Продолжается работа по поиску оптимальной модели дифференциации ставок налога на добычу полезных ископаемых — в зависимости от горно-геологических и экономико-географических характеристик месторождений, а также ставится вопрос об отделении расчета данного налога от динамики мировых цен на нефть1.

Необходимо, чтобы механизм предоставления отсрочек и рассрочек налоговых платежей, установленный Налоговым кодексом РФ, реально заработал на практике. В частности, налогоплательщики должны иметь возможность оформить отсрочку или рассрочку сроком до одного года непосредственно в налоговом органе. Решения о предоставлении налогоплательщикам отсрочки или рассрочки сроком от одного года до трех лет должны приниматься Правительством РФ.

Дополнительным основанием для их предоставления должно стать возникновение задолженности по уплате налогов, пени и штрафных санкций, выявленной по результатам контрольной работы налоговых органов. Все основания предоставления отсрочек и рассрочек налоговых платежей должны быть установлены законодательно. Необходимо также исключить бюджетные ограничения по их предоставлению, устанавливаемые федеральным законом о федеральном бюджете.

Важно реализовать ряд мер и в области повышения качества налогового администрирования, позволяющих обеспечить четкую регламентацию полномочий и действий налоговых органов при осуществлении ими контрольных мероприятий, включая определение порядка проведения всех видов налоговых проверок, досудебного урегулирования налоговых споров, истребования документов, установление жестких максимальных сроков проведения проверок, а также ограничений по количеству проверок налогоплательщика в течение одного года. Указанные меры должны быть реализованы уже в 2005 г. путем внесения изменений в соответствующие главы части первой Налогового кодекса РФ. Очень важный вопрос — внедрение стандартов деятельности налоговых инспекций.

После принятия новых редакций Лесного и Водного кодексов РФ необходимо ввести в действие систему платежей за пользование этими природными ресурсами. Размер платежей должен быть адекватен реальной стоимости используемых ресурсов. Требует серьезной переработки система платежей за негативное воздействие на окружающую среду. Она должна исключить возможность принятия индивидуальных решений по размерам платежей для каждого плательщика и стимулировать переход на современные энергоэффективные технологии производства. Таковы лишь самые общие направления продолжения налоговой реформы.

© Контрольные вопросы и задания

1. Охарактеризуйте экономическую сущность налогов.

2. Каким принципам должна отвечать налоговая система государства?

3. Перечислите элементы налогообложения.

4. Назовите основные принципы построения налоговой системы РФ.

5. По каким признакам и как классифицируются налоги?

6. Перечислите налоги федерального, регионального, местного уровней.

7. Как исчисляется НДС, подлежащий уплате в бюджет?

8. В чем состоит и как реализуется регулирующая роль налога на прибыль?

9. Определите значение и содержание налога на имущество предприятий, расскажите о порядке его исчисления.

10. Определите роль и перечислите состав платежей за природные ресурсы, кратко охарактеризуйте порядок расчета основных из них.

11. Какова система действующих в России налогов с физических лиц?

12. Расскажите о порядке исчисления налога на доходы физических лиц.

13. Каково содержание процесса государственного налогового планирования, в чем его основная цель?

14. Перечислите основные методы расчета налоговых поступлений в бюджеты индустриальных стран.

15. В чем состоят особенности эконометрического прогнозирования как одного из методов определения объема налоговых поступлений в бюджет субъекта РФ?

16. Охарактеризуйте организацию планирования контингентов налогов на региональном уровне.

17. Каковы пути совершенствования налогового планирования? Приведите соответствующую аргументацию.