3.1 Расчет полной себестоимости единицы продукции

Далее производим расчет полной себестоимости с учетом двух способов расчета общехозяйственных и общепроизводственных расходов, а также по величине коммерческих расходов.

Эти расчеты приведены в трех нижеследующих таблицах.

Таблица 3.1 Расчет общей стоимости изделия А

Статья калькуляции и вид себестоимости |

Величина затрат, р./шт. |

|||

Первый способ расчета |

Структура себестоимости, % |

Второй способ расчета |

Структура себестоимости, % |

|

1. Сырье и материалы |

132 |

0,851031098 |

132 |

0,780089507 |

2. Покупные комплектующие изделия и полуфабрикаты |

220 |

1,418385164 |

220 |

1,300149178 |

3. Основная заработная плата производственных рабочих |

2925 |

18,85807548 |

2925 |

17,28607429 |

4. Дополнительная заработная плата производственных рабочих |

351 |

2,262969057 |

351 |

2,074328915 |

5. Отчисления на социальные нужды |

982,8 |

6,33631336 |

982,8 |

5,808120962 |

6. Расходы на содержание и эксплуатацию оборудования |

4000 |

25,78882117 |

4000 |

23,63907595 |

Итого сумма прямых затрат |

8610,8 |

55,51559532 |

8610,8 |

50,88783881 |

7.Общепроизводственные расходы |

3137,4 |

20,22746188 |

3904,944407 |

23,07731936 |

Итого цеховая себестоимость |

11748,2 |

75,7430572 |

12515,74441 |

73,96515817 |

8. Общехозяйственные расходы |

1957,284 |

12,61901176 |

2436,12074 |

14,3969108 |

Итого производственная себестоимость |

13705,484 |

88,36206897 |

14951,86515 |

88,36206897 |

9. Коммерческие расходы |

1805,112527 |

11,63793103 |

1969,270044 |

11,63793103 |

Всего полная себестоимость |

15510,59653 |

100 |

16921,13519 |

100 |

Таблица 3.2 Расчет общей стоимости изделия В

Статья калькуляции и вид себестоимости |

Величина затрат, р./шт. |

|||

Первый способ расчета |

Структура себестоимости, % |

Второй способ расчета |

Структура себестоимости, % |

|

1. Сырье и материалы |

60,5 |

0,322715431 |

60,5 |

0,313225068 |

2. Покупные комплектующие изделия и полуфабрикаты |

137,5 |

0,733444162 |

137,5 |

0,711875154 |

3. Основная заработная плата производственных рабочих |

3867,5 |

20,62978398 |

3867,5 |

20,0231066 |

4. Дополнительная заработная плата производственных рабочих |

464,1 |

2,475574078 |

464,1 |

2,402772792 |

5. Отчисления на социальные нужды |

1299,48 |

6,931607417 |

1299,48 |

6,727763817 |

6. Расходы на содержание и эксплуатацию оборудования |

4000 |

21,33655745 |

4000 |

20,70909538 |

Итого сумма прямых затрат |

9829,08 |

52,42968251 |

9829,08 |

50,88783881 |

7. Общепроизводственные расходы |

4148,34 |

22,12782368 |

4457,426833 |

23,07731936 |

Итого цеховая себестоимость |

13977,42 |

74,55750619 |

14286,50683 |

73,96515817 |

8. Общехозяйственные расходы |

2587,9644 |

13,80456277 |

2780,789896 |

14,3969108 |

Итого производственная себестоимость |

16565,3844 |

88,36206897 |

17067,29673 |

88,36206897 |

9. Коммерческие расходы |

2181,782336 |

11,63793103 |

2247,887862 |

11,63793103 |

Всего полная себестоимость |

18747,16674 |

100 |

19315,18459 |

100 |

Таблица 3.3 Расчет общей стоимости изделия С

Статья калькуляции и вид себестоимости |

Величина затрат, р./шт. |

|||

Первый способ расчета |

Структура себестоимости, % |

Второй способ расчета |

Структура себестоимости, % |

|

1. Сырье и материалы |

209 |

0,800264247 |

209 |

0,825255153 |

2. Покупные комплектующие изделия и полуфабрикаты |

561 |

2,148077715 |

561 |

2,215158569 |

3. Основная заработная плата производственных рабочих |

5850 |

22,39974088 |

5850 |

23,09924711 |

4. Дополнительная заработная плата производственных рабочих |

702 |

2,687968905 |

702 |

2,771909653 |

5. Отчисления на социальные нужды |

1965,6 |

7,526312935 |

1965,6 |

7,761347028 |

6. Расходы на содержание и эксплуатацию оборудования |

3600 |

13,78445592 |

3600 |

14,2149213 |

Итого сумма прямых затрат |

12887,6 |

49,3468206 |

12887,6 |

50,88783881 |

7. Общепроизводственные расходы |

6274,8 |

24,02630668 |

5844,446688 |

23,07731936 |

Итого цеховая себестоимость |

19162,4 |

73,37312728 |

18732,04669 |

73,96515817 |

8. Общехозяйственные расходы |

3914,568 |

14,98894168 |

3646,089753 |

14,3969108 |

Итого производственная себестоимость |

23076,968 |

88,36206897 |

22378,13644 |

88,36206897 |

9. Коммерческие расходы |

3039,405541 |

11,63793103 |

2947,364312 |

11,63793103 |

Всего полная себестоимость |

26116,37354 |

100 |

25325,50075 |

100 |

Расчет общей стоимости изделия С1:

Итого цеховая себестоимость

=6274,8+12887,6=19162,4

руб.

=6274,8+12887,6=19162,4

руб.

Итого производственная себестоимость

=3914,568+19162,4=23076,968

руб.

=3914,568+19162,4=23076,968

руб.

Коммерческие расходы

,

где

,

где

-

процент коммерческих расходов, %;

-

процент коммерческих расходов, %;

-

годовая смета коммерческих расходов

организации, тыс. р.;

-

годовая смета коммерческих расходов

организации, тыс. р.;

-

годовой объем

товарной

продукции организации, рассчитанный

по производственной себестоимости,

тыс.р.

-

годовой объем

товарной

продукции организации, рассчитанный

по производственной себестоимости,

тыс.р.

= 5400/41000 *100 = 13,171 %

=

23076,968 * 13,171 / 100 = 3039,406 руб.

=

23076,968 * 13,171 / 100 = 3039,406 руб.

Всего полная себестоимость

Сni = 23076,968 + 3039,406 = 26116,374 руб.

После расчета полной себестоимости определим прибыль, рентабельность в процентах к затратам и выручку от реализации (цену изделия). Зададим величину рентабельности, равную 20%, рассчитаем цену каждого изделия и определим прибыль как на единицу, так и на весь объем производства. Все полученные результаты сведем в табл. 3.4.

Таблица 3.4

-

Элементы цены

Изделие

А

В

С

1-й Способ

2-й Способ

1-й способ

2-й способ

1-й Способ

2-й Способ

Всего затраты (полная себестоимость), руб.

8610,8

8610,8

9829,08

9829,08

12887,6

12887,6

Рентабельность, %

13705,484

14951,86515

16565,3844

17067,29673

23076,968

22378,13644

Прибыль, тыс. р.

15510,59653

16921,13519

18747,16674

19315,18459

26116,37354

25325,50075

Цена изделия (выручка от реализации), тыс. р.

20

20

20

20

20

20

НДС 18 %

3102,119305

3384,227038

3749,433347

3863,036918

5223,274708

5065,10015

Текущий объем реализации, р.*

18612,71583

20305,36223

22496,60008

23178,22151

31339,64825

30390,6009

Прибыль при текущем объеме реализации, тыс. р.

3350,28885

3654,965201

4049,388015

4172,079872

5641,136685

5470,308162

Далее определим:

при каком объеме производства предприятие работает без прибыли и убытка;

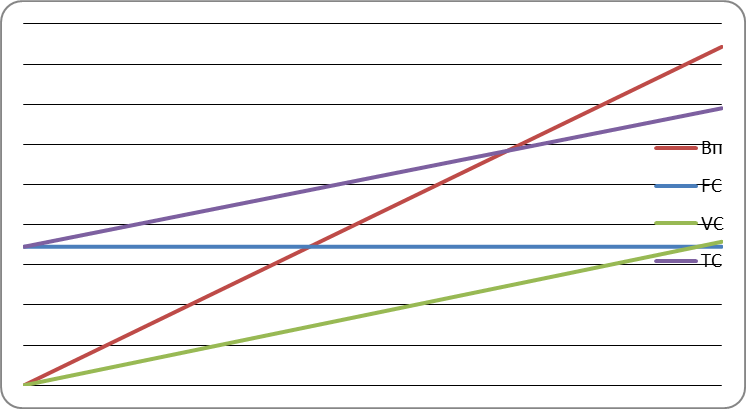

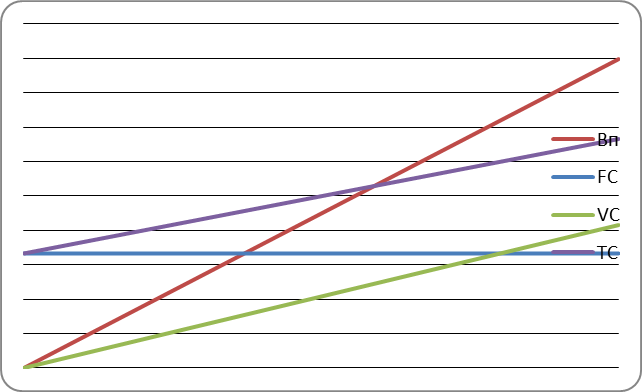

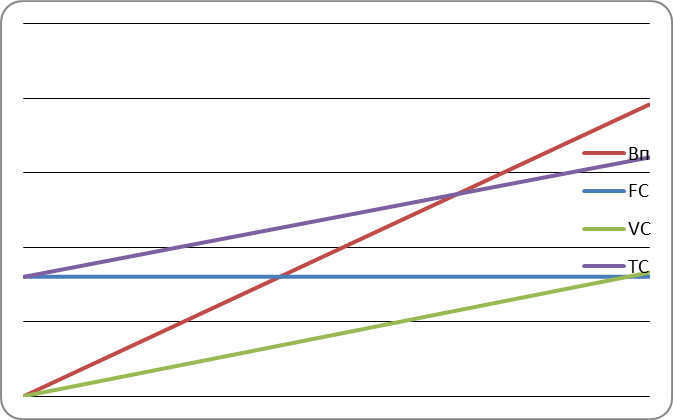

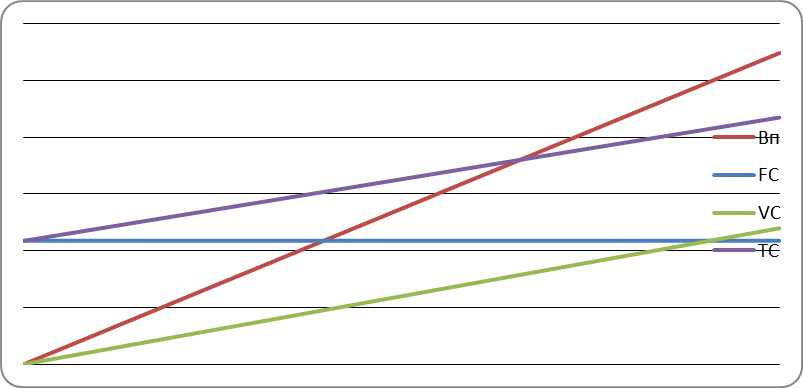

точку критического объема выпуска Ткр и отобразим ее графически;

прибыль по всем изделиям (А, В и С) с учетом двух способов расчета себестоимости произведенных ранее (табл. 3.1–3.3);

при каком объеме выпуска продукции будет получена запланированная сумма прибыли;

После проведения расчетов Ткр точки безубыточности, рентабельности по каждому из изделий результаты сведем в табл. 3.5.

Далее определим:

при каком объеме производства предприятие работает без прибыли и убытка;

точку критического объема выпуска Ткр и отобразим ее графически;

прибыль по всем изделиям (А, В и С) с учетом двух способов расчета себестоимости произведенных ранее (табл. 3.1–3.3);

при каком объеме выпуска продукции будет получена запланированная сумма прибыли;

После проведения расчетов Ткр точки безубыточности, рентабельности по каждому из изделий результаты сведем в табл. 3.5.

Таблица 3.5 Результаты определения прибыли и точки безубыточности

Показатель |

Единица измерения |

Значение |

Прибыль изделия А1 |

р. |

2993545,13 |

Прибыль изделия А2 |

р. |

3265779,092 |

Прибыль изделия В1 |

р. |

4574308,683 |

Прибыль изделия В2 |

р. |

4712905,04 |

Прибыль изделия С1 |

р. |

2898917,463 |

Прибыль изделия С2 |

р. |

2811130,583 |

Точка безубыточности по изделию А1 |

шт./год |

666 |

Точка безубыточности по изделию А2 |

шт./год |

686 |

Точка безубыточности по изделию В1 |

шт./год |

859 |

Точка безубыточности по изделию В2 |

шт./год |

867 |

Точка безубыточности по изделию С1 |

шт./год |

398 |

Точка безубыточности по изделию С2 |

шт./год |

395 |

Расчет точки безубыточности по изделию С1:

Расчет объема выпуска ,необходимого для получения запланированной прибыли:

изделие |

А1 |

А2 |

В1 |

В2 |

С1 |

С2 |

Объем выпуска |

965 |

965 |

1220 |

1220 |

555 |

555 |

Расчет объема выпуска, необходимого для получения запланированной прибыли, для изделия С1:

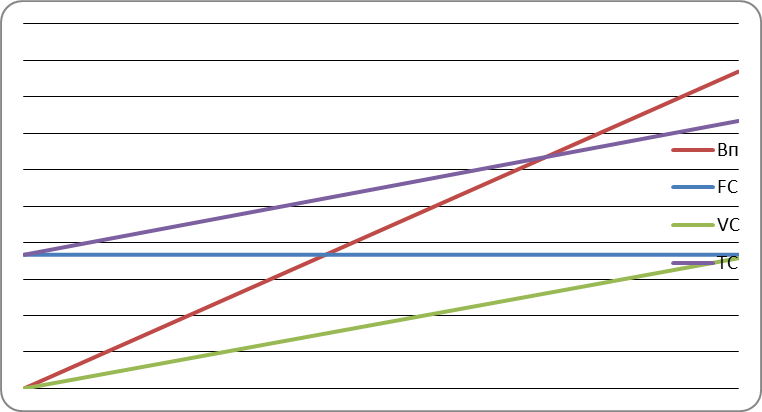

Для построения графика безубыточности определим Вп = QP и QЗпр = Vпер.

Изделие С1:

555

555![]()

![]() 17393504,78

17393504,78![]() руб.

руб.

12887,6

555

7152618 руб.

12887,6

555

7152618 руб.

Построение графиков для каждого изделия.

Изделие А1.

Изделие А2

Изделие В1

Изделие В2

Изделие С1

Изделие С2