2. Критерії формування податкової політики у правовій державі

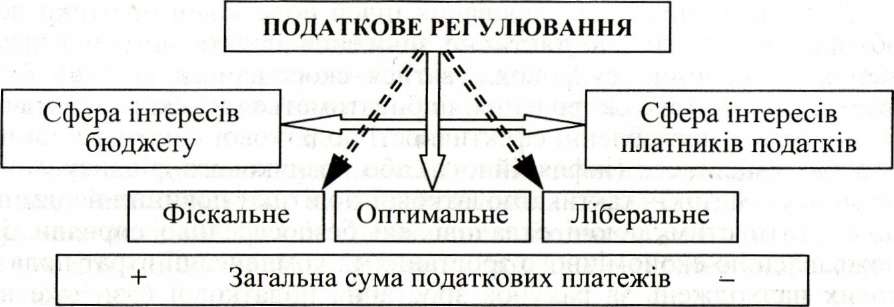

Як відомо, податки в руках одних можуть виступати знаряддям та інструментом стабілізації та економічного процвітання в державі, а в руках інших - засобом нестабільності та економічного саморуйнування. Ось чому, думаючи про формування державних грошових фондів за рахунок податків і податкових платежів та встановлюючи нові види і форми оподаткування, державницькі структури повинні проводити таку податкову політику, яка має паретооптимально поєднувати інтереси держави, платників податків і громадян-виборців.

За інтерпретацією італійського економіста Парето, оптимальною вважається будь-яка дія, що приносить користь принаймні одній особі, не погіршуючи грошово-майнового стану чи добробуту когось іншого. Інакше кажучи, будь-які зміни в оподаткуванні будуть суспільно корисними і виправданими, якщо вони нікому не завдають збитків і при цьому приносять декому користь. Досягнення «оптимуму Парето» в оподаткуванні потрібно розуміти як забезпечення фіскальних інтересів держави без погіршення економічної ефективності господарювання платників податків, а, заодно - й суспільного добробуту громадян-виборців, або поліпшення економічної ефективності діяльності платників податків без погіршення фіскальних інтересів держави і послаблення соціального захисту громадян-виборців. Досягти цього можна за умови наукового поєднання таких критеріїв:

критерій фіскальної достатності (інтереси держави);

критерій економічної ефективності (інтереси платників податків);

критерій соціальної справедливості (інтереси громадян- виборців);

критерій стабільності;

критерій гнучкості.

Критерій фіскальної достатності зводиться до того, що, прово-Як бачимо, фінансова відповідальність несе в собі елементи адміністративної і кримінальної відповідальності. Тому, говорячи про адміністративну і кримінальну відповідальність у сфері податкових правовідносин, варто мати на увазі, що дані норми відповідальності, передбачені у відповідних розділах законодавства, є мірами фінансової відповідальності.

Однак, одним лише посиленням відповідальності за податкові правопорушення не вирішити проблеми боротьби з ухиленням від оподаткування. Досягти цього можна лише шляхом поєднання ефективної податкової політики, стабільного законодавства та ефективного покарання за учинення податкових злочинів.

3. Фіскально-регулюючі аспекти полаткової політики

Податкова політика, як невід'ємний атрибут держави, повинна бути мобільною та еластичною. Держава має у своєму розпорядженні цілий ряд інструментів для вирішення протиріч, які виникають у суспільстві. Але провідне місце серед таких інструментів посідає саме політика держави в галузі оподаткування.

У наш час податкова політика, з одного боку, забезпечує фінансову базу держави, а з іншого, що дуже важливо,- виступає головним знаряддям реалізації її економічної політики. Податки в руках держави виступають основним інструментом державного регулювання економіки, засобом формування доходів бюджетів і стимулювання науково-технічного прогресу, обмеження зростання цін і рівня інфляції.

Податкова політика забезпечує гарантоване та стабільне надходження доходів до бюджету, а також забезпечує державі можливість впливу на всі сторони соціально-економічного розвитку суспільства. Ось чому держава й маневрує податками залежно від ситуацій, які складаються в суспільстві, впливаючи на різні сторони діяльності платників податків. Водночас на податкову політику постійно здійснюється тиск з боку платників податків, які заінтересовані у зменшенні податкового навантаження, адже вони здебільшого розглядають податки як засіб зменшення їхніх особистих доходів.

Без збалансування інтересів держави та платників податків з допомогою налагодженої та виваженої податкової політики є неможливим стабільне та виважене існування самої держави.

Податки виступають одним із головних інструментів у руках держави в здійсненні та реалізації економічної та соціальної політики. Вирішення зазначених завдань прямо залежить від обсягів надходжень податкових платежів. Держава, виражаючи інтереси суспільства в різних сферах життєдіяльності, виробляє та впроваджує відповідну політику: економічну, соціальну, екологічну, демографічну тощо. При цьому як засоби взаємодії об'єкта та суб'єкта державного регулювання соціально-економічних процесів використовуються фіскальні та регулюючі механізми.

Визначивши свою податкову політику, держава обирає напрям розвитку, а також стратегію і тактику досягнення поставленої мети. Ось чому податкова політика має чітке спрямування при відповідній тактиці на розв'язання конкретних завдань і проблем, а в стратегічному плані - на розв'язання довгострокових проблем через їх прогнозування. Саме це дає можливість виокремити у відособлені економічні поняття терміни «податкова стратегія» та «податкова тактика».

Історія формування і реалізації податкової політики свідчить про те, що податки можуть бути не лише джерелом наповнення бюджетів різних рівнів, а й інструментом регулювання тих чи інших соціально-економічних процесів - перерозподілу доходів між членами суспільства, стимулювання окремих видів господарської діяльності та обмеження розвитку інших тощо. Свідоме використання державою податків для досягнення певної мети відбувається у рамках податкової політики. Суть, структура та роль системи оподаткування визначаються саме податковою політикою, яка є виключним правом держави, що самостійно проводить цю політику в країні, виходячи із завдань соціально-економічного розвитку, Через податки, пільги та фінансові санкції, а також обов'язки щодо сплати податків і відповідальність за порушення норм податкового законодавства, які виступають невід'ємною частиною системи оподаткування, держава висуває єдині вимоги до ефективного ведення господарства в країні. Ефективне функціонування системи оподаткування має відповідні соціально-економічні наслідки реалізації фіскальної та регулюючої функції

Стратегія формування податкової політики в Україні повинна спиратись на ґрунтовну теоретичну базу, а також максимально враховувати відмінність перехідного стану економіки держави. Якщо податки економічно не обгрунтовані, вони пригнічують і розвиток підприємств, і стимули до праці та спричиняють несправедливий перерозподіл доходів між соціальними групами.

Податкова політика повинна передбачати систему заходів, які провадяться урядом держави, з вирішення певних короткострокових та довгострокових завдань, які стоять перед суспільством, за допомогою системи оподаткування країни. До довгострокових завдань належать досягнення економічного зростання, максимального рівня зайнятості населення країни, підвищення рівня його добробуту. Короткостроковими цілями можуть бути: наповнення державного бюджету, досягнення його збалансованості, стимулювання інвестиційної діяльності тощо.

Зміна стратегії і тактики податкової політики забезпечує значно ширше коло можливостей для функціонування інструментарію економічної політики держави, ніж будь-які інші засоби державного управління. Фактично зміни в оподаткуванні є загалом найприйнят- нішим інструментом державних фінансів, тому що уряду простіше і швидше провадити такі дії, ніж змінювати витрати бюджетів чи маніпулювати інструментами монетарної політики. Будь-яке державне втручання у соціально-економічне життя обов'язково пов'язане із змінами сукупного попиту, який виступає макроекономічним індикатором практичної реалізації стратегії та тактики податкової політики. Подібно змінам у державних витратах, зміни у тактиці податкової політики зміщують криву сукупного попиту, але непрямо. Підвищення рівня податкового навантаження зменшить купівельну спроможність домогосподарств, а зниження рівня оподаткування надасть змогу підвищити платоспроможний попит.

Найважливішим напрямом діяльності органів державної влади повинно бути створення сприятливих умов для розвитку економіки, забезпечення стабілізації фінансового стану держави, регулювання інфляційних процесів, забезпечення збалансованості бюджету, а також пожвавлення ділової активності та підтримка підприємств матеріальної сфери.

Однією із головних цілей формування ефективної податкової політики є поліпшення фінансового стану підприємств усіх форм власності і, особливо, пріоритетних напрямів виробництва. З одного боку, податки зобов'язані забезпечити стабільну фінансову базу держави, а з іншого - залишити достатньо коштів підприємствам та громадянам з метою збереження максимальної заінтересованості у результатах їхньої діяльності. Регулювання нових економічних відносин потребує гнучкої податкової політики, яка дала б змогу оптимально пов'язати інтереси держави з інтересами рядових платників податків.

При переході до суто ринкової економіки повинні змінюватись як система оподаткування, так і методи нарахування та сплати податків, а відповідно,- і порядок їх адміністрування. При цьому в питаннях формування і реалізації податкової політики не повинно бути сліпого копіювання досвіду окремих країн світу. Не можна накладати податкову систему будь-якої країни на нашу дійсність. Будь-які новації в податковому законодавстві мають знаходити застосування лише після проведення глибокого вивчення існуючої проблеми та досвіду окремих елементів системи оподаткування країн з ринковою економікою, проведення ґрунтовного аналізу доцільності зазначеної норми та можливості її застосування в українському податковому законодавстві.

Механізм

впливу податкового регулювання на

баланс інтересів бюджету і платників

податків

Оскільки держава не може встановлювати занадто високий рівень оподаткування, оскільки цьому протистоїть суспільство, вона змушена використовувати державні запозичення для покриття державних видатків. Оцінювати цю ситуацію однозначно не можна. Все залежить від конкретного моменту соціально-економічного розвитку суспільства. Головним при цьому є те, що державні запозичення треба повертати, а повертати їх можна лише за рахунок додаткових надходжень тих же самих податків, зборів та інших обов'язкових платежів.

Таким чином, державні запозичення - це не що інше, як відстрочені на майбутнє податки, збори й обов'язкові платежі.

Проблему ідеальної податкової політики можна поставити таким чином: який із способів - податки чи запозичення (як відстрочені податки на майбутнє) - краще відповідає найвищим цілям розвитку суспільства, забезпечує оптимальний розподіл наявних та завжди обмежених ресурсів між державою та приватним сектором? Як і податки, збори й обов'язкові платежі запозичення окремо чи в комплексі впливають на соціально-економічний стан в країні, на суспільне багатство, особистий добробут громадян.

Цілями податкової політики, а відтак - орієнтирами стратегії податкової політики в Україні, повинні стати:

стимулювання динамічного розвитку економіки на принципах економічного зростання;

забезпечення оптимального наповнення бюджетів та стабільності у сфері державних фінансів;

структурна перебудова економіки, заохочення інвестиційної та інноваційної діяльності;

стимулювання розвитку зайнятості та самозайнятості;

підвищення добробуту населення та розвитку людського капіталу.

Для досягнення задекларованих цілей податкової політики необхідно пам'ятати, що тактичне зниження податкового навантаження не повинно супроводжуватися скороченням доходів бюджету. Інакше таке скорочення відбиватиметься на скороченні видатків (отже, послабленні ефективності податкової політики), чи на спробах емісійного (інфляційного) або позичкового фінансування дефіциту. Відтак,- тактика податкової політики повинна неодмінно містити стимулюючі складові, які безпосередньо сприяли би пожвавленню економічного зростання та компенсації втрат податкових надходжень за рахунок зростання податкової бази вже на перших етапах реалізації стратегії податкової політики.