3. Вплив знижок на фінансовий стан підприємства.

Основними критеріями орієнтації на той чи інший спосіб модифікації ціни повинні бути: досягнення вигод у довгостроковому плані; отримання запланованого прибутку від конкретної угоди; задоволення запитів споживачів, які, врешті, й вирішують, кому з постачальників належить місце на даному споживчому ринку.

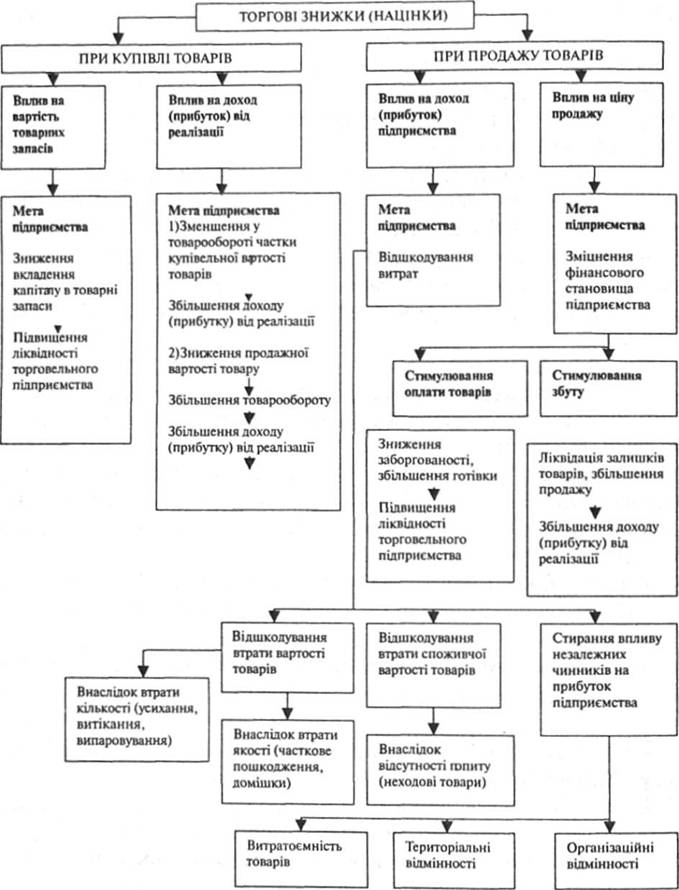

Роль торгових знижок або надбавок у товарному обігу підприємства розглянемо у такій послідовності:

а) при купівлі товарів:

вплив на вартість товарних запасів. Метою підприємства при цьому є зменшення вкладень капіталу в товарні запаси та підвищення ліквідності підприємства;

вплив на доход (прибуток) від реалізації. Метою підприємства при цьому є зниження у товарообігу купівельної вартості товарів, зниження продажної вартості товару та збільшення прибутку від реалізації;

б) при продажу товарів:

вплив на доход (прибуток) підприємства. Метою підприємства при цьому є відшкодування вартості товару внаслідок втрати його кількості та якості;

вплив на ціну продажу. Метою підприємства є зміцнення фінансового становища підприємства через стимулювання оплати товарів, зниження заборгованості, збільшення готівки, підвищення ліквідності, стимулювання збуту.

У цілому про вплив знижок на фінансовий стан підприємств можна зробити висновок, користуючись схемою на рис. 1.

Рис. 1. Особливості впливу цінових знижок на фінансовий стан підприємства.