14. Суть і види валютних відносин

Поняття валюти широко застосовується в економічній літературі та практиці. Валюта обслуговує такий широкомасштабний сектор економіки, як зовнішньоекономічні відносини. На її основі функціонує валютний ринок, що є елементом грошового ринку, формуються такі високоефективні регулятивні інструменти, як валютний курс, платіжний баланс, золотовалютні резерви тощо. Валюта обслуговує функціонування світової економіки та інтеграцію до неї національних економік окремих країн.

Валютні відносини – це економічні відносини, пов’язані з використанням національних валют у світовому господарстві при обміні результатами праці національних економік, а також використання іноземних валют на території окремої країни. Валютні відносини охоплюють усі грошові аспекти зовнішньоекономічної діяльності. Всі суб’єкти економічних відносин, які так чи інакше використовують валюту у своїх операціях, є суб’єктами валютних відносин. Використання певних валют для обслуговування зовнішньоекономічних відносин надає цим відносинам специфічної форми. Характерні особливості валютних відносин такі:

— відносини, що складаються між економічними суб’єктами різних країн. Вони мають виконувати вимоги національного законодавства цих країн;

— відносини, що реалізуються у певних сферах світового ринку. Вони зазнають впливу традицій і правил, передбачених міжнародними угодами та іншими регулятивними документами міжнародного характеру;

— відносини відображають суперечливість економічних інтересів різних країн. Нерідко ці суперечності зачіпають національні інтереси, що надає валютним відносинам особливого значення в економічних системах певних країн;

— валютні відносини обслуговуються кількома валютами, інколи трьома: національною валютою імпортера, валютою міжнародного платежу та національною валютою експортера. Тому тут значний вплив справляють фактори, пов’язані з валютними ризиками.

Валютні відносини є досить складними і важко регульованими. Тому у більшості країн світу прийняті спеціальні закони, які регламентують механізм державного регулювання валютних відносин. Вони спрямовані на захист національних інтересів країни від негативного впливу зовнішніх та внутрішніх учасників.

15.Валютний ринок: суть та основи функціонування.

Валютні ринки — це офіційні центри, де відбувається купівля-продаж іноземних валют на основі попиту та пропозиції. Суб'єкти валютного ринку — продавці, покупці, посередники; об'єкти — юридичні особи, зайняті у зовнішньоекономічній діяльності.

Функції валютних ринків:

— забезпечення своєчасності здійснення міжнародних розрахунків, страхування валютних ризиків;

— диверсифікація валютних резервів банків, підприємств, держав, регулювання валютних ресурсів;

— отримання спекулятивного прибутку учасниками ринку в вигляді різниці курсів валют;

— регулювання економіки.

Названі функції реалізуються через виконання суб'єктами ринку широкого кола валютних операцій.

Валютні операції — це операції, пов'язані з переміщенням валютних цінностей між суб'єктами валютного ринку. Ці операції класифікуються за:

— терміном здійснення платежу з купівлі-продажу валюти: касові та строкові;

— механізмом здійснення операцій: операції спот, форвардні, ф'ючерсні, опціонні;

— формами здійснення: безготівкові та готівкові;

— масштабами операцій: оптові (здійснюються між банками) та роздрібні (між банками та їх клієнтами).

Валютне регулювання — це сукупність заходів, що реалізуються міжнародними організаціями, державою у сфері валютних відносин. Здійснюється на двох рівнях: міждержавному та національному.

Функції регулювання міжнародних валютних відносин покладено на МВФ, який керується статутом, ухвалами та домовленостями.

На державному рівні регулювання визначається законодавчими актами кожної країни.

До міжнародних органів валютного регулювання належать: МВФ, Світовий банк, міжнародні фінансово-кредитні організації.

Механізм регулювання валютного курсу.

Головними методами регулювання валютного курсу є валютна інтервенція та дисконтна політика.

Валютна інтервенція — це пряме втручання центрального банку або казначейства у валютний ринок. Вона зводиться до купівлі та продажу центральним банком або казначейством інвалюти. Центральний банк купує інвалюту, коли її пропозиція надмірна та курс низький, і продає, коли курс інвалюти високий. Таким способом обмежуються коливання курсу національної валюти.

Здійснення валютної інтервенції можливе за умови, що неврівноваженість платіжного балансу є незначною та характеризується поступовою зміною пасивного сальдо на активне, і навпаки. Адже резерви інвалюти для інтервенції обмежені, і продаж повинен поєднуватися з купівлею.

Часто валютна інтервенція використовується для підтримання курсу національної валюти на зниженому рівні для здійснення валютного демпінгу — знецінювання національної валюти з метою нарощування експорту товарів за цінами, нижчими за світові. Валютний демпінг слугує засобом боротьби за ринки збуту. Головною умовою тут є зниження курсу національної валюти у більших розмірах, ніж падіння її купівельної спроможності на внутрішньому ринку.

Для валютного демпінгу характерне:

1) експортер, купуючи товари на внутрішньому ринку за національну валюту, куплену за поточним курсом, продає їх на зовнішньому ринку за іноземну валюту за цінами, нижчими за середньосвітові;

2) джерелом зниження експортних цін є курсова різниця, яка виникає при обміні вирученої іноземної валюти на національну за курсом, який за цей час зросте;

3) вивіз товарів у масовому масштабі забезпечує надприбутки експортерів. Демпінгова ціна може бути навіть нижчою за ціну виробництва або собівартості. Однак експортерам не вигідна дуже зани- жена ціна, оскільки може виникнути конкуренція з національними товарами в результаті їх реекспорту іноземними контрагентами.

Суть дисконтної політики зводиться до підвищення або зниження дисконтної ставки центрального емісійного банку з метою вплинути на рух зарубіжних короткострокових капіталів. Підвищуючи дисконтну ставку у періоди погіршення стану платіжного балансу, центральний банк стимулює приплив капіталів з країн, де дисконтна ставка нижча, тобто сприяє поліпшенню стану платіжного балансу. Методами валютного регулювання, що використовуються традиційно, є девальвація та ревальвація — зниження та підвищення валютного курсу. Причинами їх є інфляція та неврівноваженість платіжного балансу, розрив між купівельною спроможністю грошових одиниць.

Мета девальвації — зниження офіційного курсу для стимулювання експорту та стримування імпорту.

У сучасних умовах девальвація та ревальвація не є засобами стабілізації валютного курсу. Вони являють собою лише метод приведення офіційного курсу у тимчасову відповідність з дійсним, що склався на ринку.

Механізм регулювання валютного курсу.

Головними методами регулювання валютного курсу є валютна інтервенція та дисконтна політика.

Валютна інтервенція — це пряме втручання центрального банку або казначейства у валютний ринок. Вона зводиться до купівлі та продажу центральним банком або казначейством інвалюти. Центральний банк купує інвалюту, коли її пропозиція надмірна та курс низький, і продає, коли курс інвалюти високий. Таким способом обмежуються коливання курсу національної валюти.

Здійснення валютної інтервенції можливе за умови, що неврівноваженість платіжного балансу є незначною та характеризується поступовою зміною пасивного сальдо на активне, і навпаки. Адже резерви інвалюти для інтервенції обмежені, і продаж повинен поєднуватися з купівлею.

Часто валютна інтервенція використовується для підтримання курсу національної валюти на зниженому рівні для здійснення валютного демпінгу — знецінювання національної валюти з метою нарощування експорту товарів за цінами, нижчими за світові. Валютний демпінг слугує засобом боротьби за ринки збуту. Головною умовою тут є зниження курсу національної валюти у більших розмірах, ніж падіння її купівельної спроможності на внутрішньому ринку.

Для валютного демпінгу характерне:

1) експортер, купуючи товари на внутрішньому ринку за національну валюту, куплену за поточним курсом, продає їх на зовнішньому ринку за іноземну валюту за цінами, нижчими за середньосвітові;

2) джерелом зниження експортних цін є курсова різниця, яка виникає при обміні вирученої іноземної валюти на національну за курсом, який за цей час зросте;

3) вивіз товарів у масовому масштабі забезпечує надприбутки експортерів. Демпінгова ціна може бути навіть нижчою за ціну виробництва або собівартості. Однак експортерам не вигідна дуже зани- жена ціна, оскільки може виникнути конкуренція з національними товарами в результаті їх реекспорту іноземними контрагентами.

Суть дисконтної політики зводиться до підвищення або зниження дисконтної ставки центрального емісійного банку з метою вплинути на рух зарубіжних короткострокових капіталів. Підвищуючи дисконтну ставку у періоди погіршення стану платіжного балансу, центральний банк стимулює приплив капіталів з країн, де дисконтна ставка нижча, тобто сприяє поліпшенню стану платіжного балансу. Методами валютного регулювання, що використовуються традиційно, є девальвація та ревальвація — зниження та підвищення валютного курсу. Причинами їх є інфляція та неврівноваженість платіжного балансу, розрив між купівельною спроможністю грошових одиниць.

Мета девальвації — зниження офіційного курсу для стимулювання експорту та стримування імпорту.

У сучасних умовах девальвація та ревальвація не є засобами стабілізації валютного курсу. Вони являють собою лише метод приведення офіційного курсу у тимчасову відповідність з дійсним, що склався на ринку.

Необхідність та суть кредиту.

Необхідність кредиту

Необхідність кредиту в умовах ринкової економіки тісно пов'язана з особливостями кругообігу індивідуальних капіталів. Кредит потрібний також для становлення нових підприємств малого та середнього бізнесу, впровадження нової техніки і технологій.

Завдяки кредиту зменшується час на задоволення господарських і особистих потреб; кредитори мають змогу отримати додаткові грошові кошти при передачі певної суми вільних ресурсів позичальнику.

Отже, необхідність кредиту зумовлена існуванням товарно-грошових відносин. Його передумовою є наявність вільних коштів у суб'єктів економічних відносин і поточних або майбутніх доходів — у позичальників. Конкретні причини, що зумовлюють необхідність кредиту, — невизначеність потреби в обігових коштах суб'єктів ринку, а також поява потреби у створенні та відтворенні основного капіталу.

Суть кредиту

Кредит — це економічні відносини між суб'єктами ринку з приводу перерозподілу вартості на засадах поверненості, строковості та платності.

Основні функції кредиту.

Функції кредиту являють собою специфічний прояв їх суті

— перерозподільну функцію;

— функцію забезпечення потреб обігу у платіжних засобах;

— контрольну функцію;

— функцію капіталізації вільних грошових коштів.

Перерозподільна функція ґрунтується на суті кредиту, як форми зворотного руху вартості та тій ролі, яку виконує кредит в економічній системі, тобто у переміщенні грошових коштів між окремими суб’єктами на умовах повернення, строковості і платності. Завдяки перерозподільній функції кредиту створюються умови для руху коштів фізичних і юридичних осіб у сфери суспільного виробництва. Узгодження вивільнення ресурсів у одних економічних суб’єктів і використання іншими сприяє підвищенню ефективності виробництва, економному і ефективному використанню фінансових ресурсів. Здійснення безготівкових розрахунків шляхом кредитування відбувається без участі готівкових грошових коштів, вони погашаються шляхом задоволення взаємних вимог за умови зустрічних платежів.

Функцію забезпечення потреб обігу у платіжних засобах називають ще функцією заміщення та емісійною функцією. В цій функції кредит створює необхідні умови для ефективного регулювання грошового обігу. За допомогою кредиту у цій функції забезпечується своєчасність розрахунків, що безпосередньо впливає на підвищення ефективності суспільного виробництва.

Контрольна функція кредиту забезпечує контроль за дотриманням умов та принципів надання кредиту з боку суб’єктів кредитної угоди. Одночасно банк здійснює попередній, поточний і наступний контроль за діяльністю позичальника. Це дає можливість мінімізувати кредитний ризик, реалізувати цільовий характер кредиту, стимулює позичальника раціонально й ефективно використовувати кредитні ресурси.

Функція капіталізації вільних грошових коштів пов’язана з трансформацією вільних грошових коштів у вартість, що дає доход, тобто у позичковий капітал. Така трансформація забезпечується через зворотний рух кредиту та його платність. Вільна вартість, що передається у формі кредиту, не змінює власника. Вона приносить йому доход, тобто набуває форми позичкового капіталу.

Форми та види кредиту.

Форми кредиту. Товарна і грошова форми кредиту є рівноправними і рівнозначними, по суті, двома проявами єдиної форми кредиту — вартісної. Вони між собою внутрішньо пов'язані і доповнюють одна одну: позички, надані в товарній формі, можуть погашатися в грошовій, і навпаки. Більше того, кредит у товарній формі нерідко обумовлює появу грошового кредиту, що надає кредитному руху вартості більшої гнучкості та ефективності'.

У товарній формі кредит надається у разі продажу товарів з відстрочкою платежу (комерційний кредит), при оренді майна (у тому числі лізинг), наданні речей чи приладів у прокат, погашенні міждержавних боргів поставками товарів тощо. У деяких із цих випадків погашення позичок здійснюється в грошовій формі, що дало підстави окремим дослідникам говорити про змішану (товарно-грошову) форму кредиту . Проте так ставити питання можна лише стосовно окремої позички. Кредит же — процес безперервного руху вартості і виділення двох його форм достатньо для характеристики кредиту як процесу.

Як правило, у грошовій формі надають свої позички банки, міжнародні фінансово-кредитні установи, уряди та ін. Широко використовує грошову форму кредиту населення — при розміщенні заощаджень у банківські депозити, одержанні позичок у банках тощо. Як уже зазначалось, грошова форма має найширшу сферу застосування, що зумовлено переважно грошовою формою сучасної економіки та перерозподільним призначенням самого кредиту.

Види кредиту можна класифікувати за різними критеріями.

Залежно від суб'єктів кредитних відносин прийнято виділяти банківський кредит, державний кредит, міжгосподарський (комерційний) кредит, міжнародний, особистий (приватний) кредит. У банківському кредиті суб'єктами кредитних відносин (одним чи обома) є банк, у державному кредиті — держава, що виступає переважно позичальником. У міжгосподарському (комерційному) кредиті обома суб'єктами є господарюючі структури , у міжнародному кредиті — резиденти різних країн. В особистому (приватному) кредиті одним із суб'єктів є фізична особа.

Залежно від сфери економіки, у яку спрямується позичена вартість, можна виділити:

—виробничий кредит, що використовується на формування основного й оборотного капіталу у сфері виробництва та торгівлі, тобто на виробничі цілі;

— споживчий кредит, що спрямовується на задоволення особистих потреб людей, тобто обслуговує сферу особистого споживання.

За терміном, на який кредитор передає вільну вартість у користування позичальнику, виділяються короткострокові (до одного року), середньострокові (до п'яти років) та довгострокові (понад п'ять років) кредити. Як зазначалося вище, в основі такого поділу кредиту на види лежить тривалість кругообороту капіталу, у формуванні якого бере участь позичена вартість.

За галузевою спрямованістю кредиту виділяються такі його види:

— кредити в промисловість;

— кредити в сільське господарство;

— кредити в торгівлю;

— кредити в будівництво, особливо в житлове будівництво;

— кредити в інші галузі.

Залежно від цільового призначення кредиту можна виділяти такі його види:

— кредит на формування виробничих запасів (сировини, матеріалів, паливно-мастильних матеріалів, тари тощо);

— кредит у витрати виробництва (сезонні витрати у рослинництві та тваринництві в сільському господарстві; сезонні витрати на виготовлення торфу, на лісозаготівлі, на ремонтні роботи;

на виготовлення продукції з тривалим циклом виробництва — житлових будинків, літаків, кораблів тощо);

— кредит на створення запасів готової продукції (залишки на складах виробничих підприємств, запаси на складах торговельних організацій тощо);

— кредити, пов'язані з виникненням тимчасових розривів у платежах, коли економічні суб'єкти повинні здійснювати платежі, а призначені для цього кошти не надійшли чи надійшло їх мало (виплата заробітної плати, розрахунки з постачальниками, з бюджетом тощо).

За організаційно-правовими ознаками та умовами надання позичок можна виділяти такі види кредиту:

— забезпечений і незабезпечений;

— прямий і опосередкований;

— строковий і прострочений, пролонгований;

— реальний, сумнівний, безнадійний;

— платний, безплатний.

Кожний із видів кредиту характеризує певну грань його внутрішньої сутності, а в сукупності вони дають чітке уявлення про складну структуру кредиту і процес його руху в межах товарної і грошової форм.

Поняття та структура кредитної системи.

Кредитна система – це сукупність кредитних відносин та інститутів, які реалізують ці відносини. Кредитні відносини виникають з приводу мобілізації тимчасово вільних грошових коштів підприємств, організацій, держави і населення та використання цих коштів на умовах повернення і платності для задоволення економічних і соціальних потреб суспільства.

Кредитна система складається з декількох ланок, кожна з яких виконує специфічні функції з акумуляції та розподілу грошових коштів. Розподіл функцій між ланками кредитної системи об’єктивно зумовлений відмінностями в методах і засобах діяльності та різним значенням в процесі відтворення капіталу.

Організаційна структура кредитної системи характеризується різноманітністю кредитних установ, які поділяються на три групи:

1) центральний банк;

2) банківський сектор ;

3) спеціалізовані кредитні установи.

Як правило, кредитна система має трьохрівневу структуру (хоча існують відхилення від такої практики): центральний банк, банківські установи та небанківські кредитно-фінансові інститути. До банківських установ відносять: комерційні банки, інвестиційні банки, ощадні банки, іпотечні банки, земельні банки, поштово-чекові банки, торгові банки.

Представниками небанківських кредитно-фінансових інститутів є:

– інвестиційні компанії,

– страхові компанії,

– ощадно-кредитні асоціації та кредитні спілки,

– пенсійні та інші фонди.

Кредитна система включає також небанківські фінансові установи, які здійснюють фінансування виробництва і довгострокове кредитування підприємств та держави:

– страхові компанії, що спеціалізуються переважно на страхуванні життя та майна (в США, наприклад, активи страхових компаній складають близько 15 % сукупних активів кредитно-фінансових установ) і які виступають найбільшими інвесторами на ринку цінних паперів;

– пенсійні фонди, які здійснюють фінансування великих промислових компаній шляхом купівлі їх акцій та облігацій.

Окрім вищезгаданих банківських і небанківських інститутів кредитна система включає ряд ланок, що виконують допоміжну роль в кредитному механізмі, пов’язуючи різноманітні сектори позикових капіталів в єдину систему: фінансові, трастові, брокерські та інші компанії, а також взаємні та інші фонди. Кредитна структура різних держав неоднакова і відображає, зокрема, стан економіки країни на тому чи іншому етапі її розвитку. Так, кредитна система промислово розвинутих країн характеризується широкою розгалуженістю, наявністю великих універсальних банків, спеціалізацією дочірніх підрозділів банків на окремих видах операцій.

Сучасна кредитна система – це сукупність кредитно-фінансових інститутів, що діють на ринку позикових капіталів і здійснюють акумуляцію та мобілізацію грошового капіталу. Через кредитну систему реалізується сутність та функції кредиту. Тому кредитна система включає в себе два основних поняття:

1) сукупність кредитно-розрахункових і платіжних відносин, які базуються на певних формах і методах кредитування. Вони пов’язані з рухом позикового капіталу у формі різноманітних форм і видів кредиту;

2) сукупність кредитно-фінансових інститутів, які акумулюють вільні грошові кошти і направляють їх господарюючим суб’єктам, населенню, уряду.

Сучасна кредитна система характеризується наступними важливими процесами:

- концентрацією і мобілізацією банківського капіталу;

-подальшим зростанням конкуренції між різними видами кредитно-фінансових установ;

-продовженням злиття великих кредитно-фінансових інститутів з потужними промисловими, торговими, транспортними корпораціями і компаніями;

-інтернаціоналізацією діяльності кредитно-фінансових інститутів і створенням міжнародних банківських об’єднань і груп.

Стійкість кредитної системи та механізм її забезпечення.

До складу кредитноъ системи входять центральний банк, комерційні банки та небанківські фінансово-кредитні установи. Центральний та комерційні банки формують банківську систему, а небанківські фінансово-кредитні установи становлять парабанківську систему

Основною ланкою кредитної системи є банки. Вони є головними посередниками на грошовому ринку.

Банк — це установа, яка виконує три базові операції: акумулює тимчасово вільні кошти, здійснює розрахунки між суб'єктами економічної діяльності, надає кредити.

Побудова банківської системи в нашій країні дворівнева. На першому рівні стоїть Національний банк, на другому — комерційні банки.

Головним призначенням центрального банку є здійснення грошово-кредитної політики з метою забезпечення сталості національної грошової одиниці.

Ценральний банк здійснює ряд функцій: емісійну; банк банків; орган банківського регулювання та нагляду; банкір і фінансовий агент уряду; провідник грошово-кредитної політики.

Вивчаючи тему, необхідно розглянути походження центральних банків та їхній розвиток, а також становлення Національного банку в Україні.

Стосовно банків другого рівня слід зазначити, що, крім базових, вони можуть виконувати ряд інших операцій залежно від сектора ринку і потреб клієнтів, на яких банк орієнтує свою діяльність.

За видами операцій банки поділяють на універсальні і спеціалізовані. Універсальні банки виконують широкий набір операцій, обслуговують різні галузі господарства.

Спеціалізовані банки орієнтуються на обслуговування певної галузі чи сектора ринку.

Залежно від форми власності банки поділяють на державні, приватні, колективні.

За розмірами капіталу розрізняють малі, середні та великі банки

Залежно від організаціййної форми банки поділяють на товариства з обмеженою відповідальністю, акціонерні товариства, державні

У процесі вивчення теми зверніть увагу на функції, які виконує банківська система, а саме: трансформаційну, емісійну та стабілізаційну. Засвойте сутність кожної з них.

Особливо треба зупинитись на проблемі стійкості банківської системи, шляхах її забезпечення. Необхідно виокремити показники, які характеризують фінансову стійкість банку та інші економічні нормативи.

Слід звернути увагу на особливості становлення і розвиток комерційних банків в Україні.

Окрім банків, посередниками на грошовому ринку є небанківські фінансово-кредитні установи. При вивченні цього питання необхідно усвідомити відмінності між ними та банками. Діяльність небанківських фінансово-кредитних установ не пов'язана з використанням трьох базових операцій банків, залучення коштів цими установами не є депозитним. У зв'язку з цим діяльність цих установ не впливає на пропозицію грошей і на них не поширюються вимоги щодо обов'язкового резервування.

Забезпечення стійкості банківської системи залежить від аналізу фінансового стану банків. Основними джерелами інформації для проведення аналізу фінансового стану комерційного банку є баланс і звіт про фінансові результати її діяльності.

Аналіз балансу дає комплексну характеристику діяльності банків на будь-яку дату. В ньому подана інформація про наявність власних коштів, зміни в структурі залучених коштув, складові активи. На підставі балансі можна дійти про стан ліквідності, дохідності, ймовірних перспектив розвитку банку.

Звіт про фінансові результати – це звіт про доходи та видатки банку (відображення фінансових потоків за певний період часу).

Забезпечення належного рівня ліквідностіи – одне з найважливіших завдань управління банком.

Ліквідність – це здатність банку на будь-який момент вико6нати зоблвязання перед вкладниками в грошовій формі на першу вимогу й на повну суму.

Центральний банк. Функції центрального банку.(Гуменюк)

Центра́льний банк — установа (у більшості випадків державний орган), яка відповідає за монетарну (грошово-кредитну) та валютну політику держави (Федеральна резервна система США) або спільноти держав (Європейський центральний банк). В Україні це Національний банк України.

Центральний банк виконує такі операції:

1.Видає комерційним банкам кредити на строк за домовленістю з позичальниками.

2.Веде рахунки банків-кореспондентів і здійснює розрахункове касове обслуговування комерційних банків та інших кредитних установ.

3.Купує та продає цінні папери, що випускаються державою.

4.Видає кредити банкам під заставу векселів і цінних паперів.

5.Здійснює емісію приватизаційних паперів, встановлює умови їх зберігання, обліку і погашення.

6.Виступає гарантом кредитів, що надаються суб’єктам зовнішньоекономічної діяльності іноземними банками, фінансовими та іншими міжнародними організаціями під заставу Державного валютного фонду та іншого державного майна країни.

7.Купує і продає іноземну валюту і платіжні документи в іноземній валюті.

8.Проводить операції з резервними фондами грошових знаків.

9.Організовує інкасацію та перевезення грошових знаків та інших цінностей

Традиційно центральний банк виконує п’ять основних функцій: здійснює монопольну емісію банкнот, є банком банків, банкіром уряду, здійснює грошово-кредитне регулювання та банківський нагляд.

а) будучи емісійним центром країни, центральний банк володіє монопольним правом випуску банкнот, що забезпечує йому постійну ліквідність. Гроші центрального банку складаються із готівки (банкноти, монети) і безготівкових грошей (рахунки комерційних банків в центральному банку).

б) функція банка банків полягає в тому, що, з одного боку, центральний банк зосереджує у себе обов’язкові резерви комерційних банків, з іншого - надає їм необхідну кредитну підтримку.

в) функція банкіра уряду накладає певні взаємні права і обов’язки на уряд і центральний банк.

г) головними інструментами грошово-кредитної політики є:

-облікова (дисконтна) політика;

-операції на відкритому ринку;

-регулювання банківських резервів.

д) центральний банк здійснює контроль за додержанням юридичними особами банківського законодавства та власних нормативних актів.

Загальні методи реалізації грошово-кредитної політики.

Зміна норм обов'язкових резервів регулює ресурси комерційних банків, що їх вони зобов'язані зберігати в центральному банкові. Сума коштів, що зберігаються, встановлюється у певному процентному відношенні до величини депозитів банку.

До загальних методів реалізації грошово-кредитної політики належать:

1) політика облікової ставки;

2) операції на відкритому ринку;

3) зміна норм обов'язкових резервів.

Політика облікової ставки — це регулювання оплати (процента) за позики, які центральний банк надає комерційним банкам, що впливає на їхню здатність розширювати кредитні операції.

Комерційні банки за необхідності можуть отримувати кредити центрального банку в процесі рефінансування — шляхом переобліку векселів або під заставу цінних паперів. Центральний банк змінює облікову ставку залежно від типу грошово-кредитної політики, яку необхідно реалізувати в даний період.

Операції на відкритому ринку полягають у купівлі або продажу центральним банкам цінних паперів з метою впливу на ресурси комерційних банків. Основними видами цінних паперів, з якими проводять операції на відкритому ринку, є казначейські векселі, безпроцентні казначейські зобов'язання, облігації державних позик уряду і місцевих органів влади, облігації окремих приватних компаній, допущені до біржової торгівлі, а також деякі інші першокласні короткострокові цінні папери. Найчастіше центральні банки використовують державні боргові зобов'язання.

Зміна норм обов'язкових резервів регулює ресурси комерційних банків, що їх вони зобов'язані зберігати в центральному банкові. Сума коштів, що зберігаються, встановлюється у певному процентному відношенні до величини депозитів банку.

Національний банк України: його завдання, функції та діяльність.

В Україні центральним банком є Національний банк України (НБУ). Він представляє собою перший рівень банківської системи. НБУ створений згідно з Законом України "Про банки і банківську діяльність" і діє на підставі Закону "Про Національний банк України". Як центральний банк НБУ виконує такі основні функції: - емісія грошей та організація їх обігу; - є кредитором останньої інстанції для комерційних банків; - організація розрахунків між банками; - обслуговування державного боргу країни; - проведення операцій на рику державних цінних паперів та валютному ринку; - видача комерційним банкам ліцензій на здійснення банківських операцій та операцій з іноземною валютою; - контроль за діяльністю комерційних банків.Він виконує традиційні функції, характерні для центрального банку держави: є емісійним і розрахунковим центром держави, "банком банків" і банкіром уряду. Він здійснює регулювання і контроль за кредитно-фінансовою системою країни в цілому. Національному банку надане монопольне право на випуск грошей у обіг. У той час як Казначейство Міністерства фінансів України не має права емісії грошей і здійснює фінансування державних витрат у межах доходів, що надійшли, у бюджет, а також отриманих кредитів. Цим самим забезпечується кредитна основа сукупного грошового обігу України. Національний банк України було організовано у 1991 році і являє собою систему єдиного банку, що включає в себе центральний апарат, розташований у Києві, Кримське республіканське і 24 обласні управління. Управління НБУ діють від його імені в межах наданих їм повноважень і функцій. Вони підзвітні Правлінню банку. До функціональних підрозділів НБУ належать обчислювальні, розрахунково-касові центри, регіональні і Центральна розрахункові палати. Структурним підрозділом НБУ виступає апарат інкасації. Керівним органом НБУ є Правління, що очолює Голова Правління. Як розрахунковий центр країни, НБУ встановлює правила проведення безготівкових розрахунків господарськими суб'єктами, а також організує розрахунки між комерційними банками в Україні. Він представляє інтереси держави у відносинах з центральними банками інших країн, у міжнародних фінансово-кредитних установах. НБУ встановлює правила і проводить реєстрацію комерційних банків, видає ліцензії на проведення валютних операцій, здійснює нагляд за діяльністю комерційних банків на території України. Як банк банків він веде рахунки комерційних банків, здійснює їхнє розрахунково-касове обслуговування, надає кредити комерційним банкам, установлює правила функціонування міжбанківського кредитного ринку в Україні. НБУ організує касове виконання бюджету банківською системою України, надає кредити уряду. На нього покладене виконання операцій по розміщенню державних цінних паперів, обслуговуванню внутрішнього державного боргу. Крім того, на Національний банк покладене виконання операцій, зв'язаних з функціонуванням валютного ринку України. Він, за узгодженням з Кабінетом міністрів, встановлює офіційний курс національної грошової одиниці, створює валютні резерви, організує операції з монетарними металами.

Суть і призначення комерційних банків у сучасному економічному просторі.

Комерційні банки - кредитні установи, що здійснюють універсальні банківські операції для підприємств, установ і населення головним чином за рахунок грошових коштів, залучених у вигляді .внесків і депозитів. Комерційні банки здійснюють на договірних умовах кредитне, розрахунково-касове та інше банківське обслуговування юридичних і фізичних осіб. Приймають і розміщують грошові вклади своїх клієнтів, ведуть рахунки банків-кореспондентів, а також можуть виконувати всі або деякі з таких операцій:

- фінансування капітальних вкладень за дорученням власників, або розпорядників капіталів, що інвестуються;

- випуск платіжних документів та інших цінних паперів (чеків, акредитивів, векселів, акцій, сертифікатів, облігацій тощо);

- купівля, продаж і зберігання державних цінних паперів, а також цінних паперів інших емітентів;

- видача доручень, гарантій та інших зобов'язань за третіх осіб, які передбачають їх виконання у грошовій формі;

- касове виконання державного бюджету;

- придбання права вимоги з постачання товарів і надання послуг, прийняття ризиків виконання таких вимог та їх інкасування (факторинг);

- купівля у підприємств і громадян та продаж їм іноземної валюти;

- купівля і продаж у держави і за кордоном дорогоцінних металів, природних дорогоцінних каменів, а також виробів з них;

- довірчі операції (залучення і розміщення коштів; управління цінними паперами тощо) за дорученням клієнтів;

- надання консультативних та інших послуг, пов'язаних з банківською та іншою комерційною і господарською діяльністю.

Комерційні банки класифікуються за різними критеріями: формою власності, організаційною формою, розміром капіталу; філійною мережею; діапазоном операцій, що ними виконуються, та сектором ринку, де вони функціонують.

За формою власності комерційні банки поділяються на унітарні і колективні.

Унітарні банки мають одного власника в особі держави чи приватної особи. Інші вітчизняні комерційні банки - це банки з колективною формою власності, тому що частка капіталу кожного із засновників законодавче обмежена 35% статутного фонду банку, тобто кількість засновників банку не може бути меншою трьох юридичних чи фізичних осіб.

Залежно від організаційної форми комерційні банки з колективною формою власності представлені на банківському ринку акціонерними товариствами відкритого і закритого типу (акціонерні банки) та товариствами з обмеженою відповідальністю (пайові банки).

Залежно від розміру активів комерційні банки поділяються на малі, середні та найбільші.

Залежно від наявності філій комерційні банки можна кваліфікувати на багатофілійні, малофілійні, безфілійні.

Залежно від діапазону операцій, що виконують комерційні банки, і сектора ринку, де вони функціонують, розрізняють: універсальні банки; банки з клієнтською спеціалізацією; банки з галузевою спеціалізацією; банки з функціональною спеціалізацією.

Функціональна спеціалізація полягає в тому, що комерційні банки виконують переважно вузьке коло спеціалізованих операцій. Це, наприклад, інвестиційні, інноваційні, ощадні, іпотечні та інші банки. Функціональна спеціалізація принципово впливає на характер діяльності банку, визначає особливості формування активів і пасивів, а також специфіку роботи з клієнтурою. В Україні функціональна спеціалізація комерційних банків розвинута ще недостатньо. Тому поки що функціонує єдиний банк з інвестиційною спеціалізацією.

Загальна характеристика діяльності комерційних банків.

Банк - установа, що акумулює грошові кошти і заощадження та здійснює кредитно-розрахункові та інші операції.

Особливе місце у кредитній системі та на фінансових ринках займають комерційні банки. У більшості країн (в тому числі в Україні) це найчисельніша група фінансових посередників. Комерційний банк - це кредитна установа, що здійснює універсальні банківські операції та надає різноманітні банківські послуги фізичним та юридичним особам всіх галузей народного господарства.

Важлива економічна роль банків суттєво розширила сферу їх діяльності. Вони виконують наступні основні функції:

1) мобілізація тимчасово вільних грошових коштів і перетворення їх в капітал;

2) кредитування підприємств, держави та населення;

3) випуск кредитних засобів обігу (кредитних грошей);

4) здійснення розрахунків та платежів в господарстві;

5) емісійно-засновницька діяльність;

6) консультування, надання економічної та фінансової інформації.

Виконуючи функцію мобілізації вільних грошових коштів і перетворюючи їх в капітал, банки акумулюють грошові доходи і заощадження у вигляді вкладів. Вкладник отримує винагороду у вигляді відсотка або наданих банком послуг. Сконцентровані у вкладах заощадження перетворюються на позиковий капітал, що використовується банками для надання кредитів підприємствам і підприємцям. Використання кредитів забезпечує розвиток виробничих сил країни в цілому. Користувачі позик вкладають кошти в розширення виробництва, купівлю нерухомості, споживчих товарів. В результаті за допомогою банків заощадження перетворюються на капітал.

Випуск кредитних грошей є специфічною функцією, що відрізняє банки від інших фінансових інститутів. Сучасний механізм грошової емісії пов'язаний з двома поняттями: банкнотна та депозитна емісія. Відповідно грошова маса виступає в готівковій (банківські білети та розмінна монета) і безготівковій (грошові кошти на рахунках і депозитах в комерційних банках та інших кредитних установах) формах. Частка готівкових грошей складає в промислове" розвинутих країнах близько 10 %, причому спостерігається її подальше зменшення. Банкнотну емісію здійснює емісійний (центральний) банк, який має монопольне право випуску грошей. В структурі грошового обороту переважає безготівковий оборот, а основними емітентами грошей с не центральні, а комерційні банки.

Комерційні банки здійснюють депозитну емісію - випуск кредитних інструментів обігу на основі створення банком вкладів (депозитів), які утворюються в результаті видачі позик клієнту. Грошова маса збільшується, коли банки видають позики своїм клієнтам, і зменшується, коли повертаються позики, отримані від банків.

Позика, що надається клієнту, зараховується на його рахунок в банку, тобто банк створює депозит (вклад до запитання). При цьому збільшуються боргові зобов'язання банку. Власник депозиту може отримати в банку готівкові кошти в розмірі вкладу: таким чином, банк створює гроші проти вимог клієнта і відбувається збільшення грошей в обігу. При наявності попиту на банківські кредити сучасний емісійний механізм дозволяє розширяти грошову емісію, що підтверджує зростання грошової маси в промислове розвинутих країнах. Банківський кредит став однією з головних причин цього росту. Разом з тим економіка потребує необхідної, але не надлишкової кількості грошей, тому комерційні банки функціонують в рамках обмежень, передбачених державою в особі центрального банку. Ці обмеження повинні регулювати процес кредитування і відповідно процес створення грошей та здійснювати контроль за цим процесом.

Загальна характеристика банківських операцій.

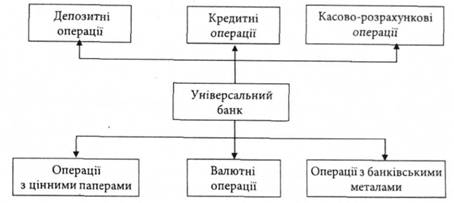

Традиційний набір банківських операцій відображено на рис. 1

Рис. 1 Основні види операцій універсального банку

У статті 47 Закону України "Про банки і банківську діяльність" конкретно визначено, які операції може здійснювати універсальна банківська установа.

Проте виходячи із функціонального призначення банку, його операції поділяють на пасивні, активні, комісійні (активно-пасивні).

За допомогою пасивних операцій банки формують свої ресурси.

Сутність активних операцій - розміщення цих ресурсів задля одержання доходів, створення додаткових платіжних засобів.

Комісійні операції - це операції банків за дорученням клієнтів за комісійну плату:

• із розрахунково-касового обслуговування клієнтів (внутрішнього і міжнародного);

• торговельно-комісійного обслуговування на ринку цінних паперів" валютному ринку, ринку металів;

• трастове та консультаційне обслуговування клієнтів тощо. Є й інші критерії класифікації банківських операцій.

Відповідно до специфіки банківської діяльності операції поділяють:

• на традиційні;

• нетрадиційні.

Відповідно до банківських контрагентів:

• операції, що надаються банкам та іншим фінансовим установам;

• операції, що надаються суб'єктам господарювання;

• операції, що надаються фізичним особам. Відповідно до оплати за надання:

• платні операції;

• безплатні операції.

Суть, функції та основні види спеціалізованих кредитно-фінансових установ.

В останні роки на національних ринках позикових капіталів розвинутих країн важливу роль стали відігравати спеціалізовані небанківські кредитно-фінансові інститути, які посіли важливе місце в накопиченні та мобілізації грошового капіталу. До числа цих установ слід віднести страхові компанії, пенсійні фонди, позиково-ощадні асоціації, будівельні товариства, інвестиційні та фінансові компанії, благочинні фонди, кредитні спілки. Ці інститути суттєво потіснили банки в акумуляції заощаджень населення і стали важливим постачальником позикового капіталу.

Зростанню впливу спеціалізованих небанківських установ сприяли три основні передумови: зростання доходів населення в розвинутих країнах, активний розвиток ринку цінних паперів, надання цими установами спеціальних послуг, які не можуть надавати банки. Крім того, коло спеціалізованих небанківських установ (страхові компанії, пенсійні фонди) на відміну від банків можуть акумулювати грошові заощадження на довготривалі строки, а значить здійснювати довгострокові інвестиції.

Основні форми діяльності цих установ на ринку позикових капіталів зводяться до акумуляції заощаджень населення, надання кредитів через облігаційні позики корпораціям та державі, мобілізації капіталу через всі види акцій, надання іпотечних та споживчих кредитів, а також кредитної взаємодопомоги. Вказані інститути ведуть гостру конкуренцію між собою як за залучення грошових коштів, так і в сфері кредитних операцій.

Інвестиційні компанії здійснюють кредитування малих та середніх фірм. Їх інвестиційні програми розраховані, як правило, на недовготривалий період і здійснюються в невеликих масштабах на відміну від інвестиційних банків. Інвестиційні компанії бувають двох видів: відкритого та закритого типу. В першому випадку інвестиційні компанії зобов’язуються викупити свої акції у акціонерів, в другому – ні.

Фінансові компанії здійснюють кредитування клієнтів шляхом купівлі їх боргових зобов’язань. Серед фінансових компаній важливе місце посідають холдинг-компанії. Купівля зобов’язань дозволяє їм тримати великі пакети акцій компаній і здійснювати контроль над їх діяльністю. До фінансових компаній відносяться і кредитні установи, що обслуговують гуртову та роздрібну торгівлю, зокрема, діючі у сфері споживчого кредиту.

Пенсійні фонди створюються фірмами для виплати пенсій працівникам і службовцям. Створення таких фондів дозволяє зменшити податкові платежі фірми та використовувати їх для купівлі акцій інших компаній, що забезпечує зміцнення фінансової могутності даної компанії. У західних країнах пенсійні фонди створюються приватними та державними корпораціями, фірмами та підприємствами для виплат пенсій та допомоги працівникам і службовцям. Кошти цих фондів утворюються за рахунок внесків робітників, службовців, підприємств, а також прибутків від інвестицій самих пенсійних фондів. У пенсійних фондах західних країн акумулюються значні кошти, які інвестуються переважно в акції акціонерних компаній як на національному, так і на міжнародному ринках позикових капіталів. Профспілкові фонди є самостійною ланкою західної кредитної системи. Уряд заохочує розвиток пенсійних фондів, тому що частина їх резервів розміщується у короткострокові і довгострокові цінні папери.

У бюджет пенсійного фонду спрямовуються й добровільні внески підприємств, громадських організацій та громадян, інші грошові надходження.

Особливо багаточисельною групою е ощадні установи. Ощадні каси – це державні установи, які належать місцевим органам влади (муніципалітетам) або створювані при державних поштових установах. Вони залучають вклади дрібних вкладників, купуючи на них облігації державних позик.

Особливістю ощадних банків є те, що вони купують цінні папери (облігації державних та місцевих органів влади). Ощадні банки можуть бути власністю клієнтів (взаємноощадні банки) або функціонувати як акціонерні товариства (фондові ощадні банки).

Ощадно-збережні асоціації продають сертифікати своїм клієнтам. Вони приймають на свої рахунки ощадні вклади та інші чекові депозити і видають позики під заставу нерухомості. Ощадно-збережні асоціації можуть бути організовані або як кооперативи (взаємні компанії), або як акціонерні товариства (фондові компанії).

Кредитні спілки є різновидом кооперативів, створюваних окремими групами населення з метою об’єднання коштів для вирішення практичних проблем. Кредитні спілки утворюються на паях для короткострокового кредитування їх учасників (для будівництва або ремонту будинку, купівлі автомобіля тощо).

Страхові компанії здійснюють страхування життя або майна. В нашій країні існує майнове і особисте страхування. Майнове страхування розрізняється залежно від категорії та за видами застрахованого майна – страхування будівель та споруд, сільськогосподарських культур та тварин, засобів автотранспорту і рибальських суден, домашнього майна тощо.

Кошти акціонерної страхової організації формуються шляхом об’єднання індивідуальних капіталів окремих підприємств, організацій та приватних осіб. При створенні акціонерного товариства кожний акціонер повинен внести певну суму грошей.

Участь окремого акціонера в акціонерній компанії виражається у володінні ним акціями, які дають право на одержання пропорційної частки доходу. Акціонерні компанії, на відміну від взаємних, застосовують тверді тарифи.

Взаємні страхові компанії представляють собою кооперативну форму організації. Їх капітал утворюється за рахунок платежів окремих осіб. Кожний застрахований згідно з правилами організації компанії стає частковим її співвласником. Тарифи взаємних компаній вищі, ніж акціонерних. Капітал цих компаній утворюється за рахунок продажу полісів, які дають право на участь у прибутках. Кожний застрахований вносить страхові платежі залежно від припустимої суми збитків компанії. Якщо внаслідок страхових операцій у компаній залишається прибуток, він розподіляється між її членами або спрямовується на рахунок майбутніх платежів чи на збільшення страхової суми.

В Україні до небанківських кредитних установ відносять також каси взаємної допомоги та ломбарди.

Каса взаємної допомоги – громадська кредитна установа, яка об’єднує на добровільних засадах громадян для надання взаємної матеріальної допомоги. Вони створюються при профспілкових організаціях для робітників та службовців – членів профспілки: у відділах соціального забезпечення місцевих рад народних депутатів – для пенсіонерів. Кошти каси взаємної допомоги формуються за рахунок вступних і членських внесків, пені за несвоєчасне повернення довгострокових позик, дотації профспілкових органів та інших грошових надходжень. За рахунок цих коштів надаються довгострокові (до шести, в окремих випадках до десяти місяців) та короткострокові (до чергового одержання заробітної плати) позики. За рішенням правління каси її членам може бути надана відстрочка повернення довгострокових позик до трьох місяців. Граничні розміри позичок встановлюються правлінням каси, причому довгострокових позичок – залежно від суми внесків, нагромаджених членом каси.

Ломбарди – це кредитні установи, які надають грошові позики під заставу рухомого майна. В нашій країні вони виникли на початку 20-их років. Ломбарди є державними госпрозрахунковими підприємствами. Вони перебувають в розпорядженні місцевих Рад в системі установ побутового обслуговування. Ломбарди були створені з метою надання можливості населенню зберігати предмети особистого користування і домашнього вжитку, а також брати позику під заставу цих речей.

Страхові компанії

Страхові компанії – це договірні фінансові посередники, які спеціалізуються на наданні страхових послуг і їх діяльність полягає у формуванні на підставі договорів з юридичними та фізичними особами спеціалізованих грошових формул з яких здійснюється виплата грошових коштів обумовлених в розмірах в разі настання певних подій, які називаються страховими випадками. Основною діяльністю страхових компаній є надання страхових послуг як виду цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання страхових випадків, визначених угодою страхування або законодавством, за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів (страхових внесків, страхових премій) та доходів від розміщення коштів цих фондів. Страхові компанії для забезпечення власних потреб можуть проводити інші господарські операції.

За характером роботи страховиків (страхові компанії) поділяють на групи:

1) страхують життя;

2) здійснюють інші види страхування;

3) надають тільки перестрахувальні послуги.

Інвестиційні компанії

. У сучасних умовах інвестиційна компанія — це інститут колективного інвестування, який за своїм головним функціональним призначенням є установою, що об’єднує індивідуальні заощадження і надає своїм пайовикам, у тому числі і тим, хто не має значних заощаджень, можливість вкласти їх у цінні папери та інші активи. Ця установа виступає в ролі інституту, який забезпечує управління інвестиціями багатьох індивідуальних власників капіталу. Організаційна структура інвестиційних компаній, як правило, пов’язана з акціонерною формою, або з формою товариства з обмеженою відповідальністю. Та нерідко це може бути й організація, що створюється на основі угоди контрактного типу, що укладається, як правило, між управляючим компанією (її менеджером, яким може бути як фізична, так і юридична особа), депозитарієм (від лат. depositum — річ, віддана на схов), тобто організацією, котра зберігає активи інвестиційної компанії, в якості якого найчастіше виступає банк, хоча це може бути й інша довірена особа, і, нарешті, власником капіталу. нвестиційні компанії бувають відкритого й закритого типу. Компанії закритого типу — це організації, які випускають чітко визначену кількість інвестиційних сертифікатів, що продаються інвесторам. Зазначені цінні папери інвестор не може повернути інвестиційній компанії для їх погашення, через це такі інвестиційні сертифікати і акції є неліквідними. Інвестиційні компанії відкритого типу відрізняються від закритих тим, що вони у встановлений термін, а досить часто і в будь-який момент часу можуть придбати випущені ними в обіг інвестиційні сертифікати, або акції. Інвестиційні компанії як закритого, так і відкритого типу розміщують акумульовані грошові кошти на ринку цінних паперів. А так як вони є одними з основних покупців цінних паперів інших емітентів, то їх називають інституціональними інвесторами.