2.4. Оценка эффективности применения системы управления рисками в деятельности Владивостокской таможни

В результате увеличения товарооборота и роста сумм перечисленных таможенных платежей, а также роста количества выявленных правонарушений во Владивостокской таможне на ведущем месте стоит вопрос об эффективности применения системы управления рисками.

Общая эффективность применения СУР во многом зависит от актуальности существующих профилей риска. Данное направление зависит, в свою очередь, от степени участия ответственных структурных подразделений в реализации системы управления рисками.

Сравнительный анализ эффективности аналитической работы каждого ответственного подразделения Владивостокской таможни за три представлен ниже (таблица 6).

Анализируя приведенную таблицу, можно отметить достаточно стабильную работу в данном направлении по линии отделов товарной номенклатуры и происхождения товаров и отдела применения СУР.

Таблица 6

Количество разработанных зональных профилей риска ответственными подразделениями Владивостокской таможни за 2009–2011 гг., шт.

Структурное подразделение таможни |

Количество разработанных зональных ПР |

||

2009 г. |

2010 г. |

2011 г. |

|

ОТО и ЭК |

0 |

0 |

2 |

ОТН и ПТ |

1 |

1 |

2 |

ОТП |

0 |

2 |

3 |

ОКТТ |

0 |

0 |

2 |

ОТК ДРМ |

0 |

1 |

1 |

ОПСУР |

13 |

7 |

19 |

ОТИ |

0 |

1 |

0 |

Кинологический отдел |

2 |

3 |

1 |

Общее число профилей риска по направлениям деятельности различных структурных подразделений Владивостокской таможни представлено в таблице 7.

Исходя из данных представленной таблицы можно отметить увеличение количества профилей риска, контролируемых по направлению деятельности ОКТС, ОПСУР, что, безусловно, свидетельствует об усилении контроля таких направлений, как достоверность заявления сведений о таможенной стоимости ввозимых товаров, влияющих на размер причитающихся к уплате таможенных платежей, а также достоверность заявления сведений о весовых характеристиках товара.

Таблица 7

Общее количество профилей риска по направлению деятельности подразделений Владивостокской таможни за 2009–2011 гг., шт.

Отдел |

2009 |

2010 |

2011 |

ОПСУР |

64 |

86 |

80 |

ОКТС |

3 |

2 |

5 |

ОТНиПТ |

0 |

2 |

1 |

ОВК |

1 |

0 |

0 |

ОКТТ |

1 |

0 |

0 |

ОТКДРМ |

4 |

0 |

2 |

Окончание табл. 7 |

|||

ОТИ |

1 |

0 |

0 |

ОТОиЭК |

2 |

0 |

3 |

ОТП |

0 |

0 |

1 |

В 2011 г. было оформлено 113033 ДТ, при этом под действие ПР попали 41912 ТД, т.е. 37,1 % общего массива (ИМ – 97,9 %, ЭК – 2,1 %).

Для сравнения, в 2010 г. было оформлено 80865 ДТ, при этом под действие профилей риска попали 29139 ДТ, т.е. 36 % (ИМ – 94,9 %, ЭК – 5,1 %).

Столь широкое внедрение системы управления рисками в деятельность Владивостокской таможни, безусловно, даёт свои результаты в виде корректировок таможенной стоимости, доначисления таможенных платежей, возбуждения дел об административных правонарушениях и уголовных дел.

Статистические данные относительно применения профилей риска к товарным партиям, а также результаты их применения приведены в таблице 8.

При оформлении товаров, с учетом роста их количества, распределение таможенного контроля достаточно уравновешенно. Так, в 2010 г. при увеличении количества оформленных товарных партий в сравнении с 2009 г., регистрировалось достаточное усиление таможенного контроля и неравномерность его распределения на импортные и экспортные товары. В рассматриваемый период с 2009 по 2011 гг. при увеличении количества оформленных ДТ прослеживается стабильность применения ПР, равномерность распределения таможенного контроля по основным процедурам и, как следствие, - увеличение соответствующей результативности :

значительно увеличилась доля доначисленных таможенных платежей по результатам корректировки таможенной стоимости;

выросло количество выявленных нарушений таможенного законодательства (со 152 дел об административном правонарушении в 2009 г. до 248 – в 2011 г.).

Таблица 8

Применение профилей риска в 2009-2011 гг.

Показатель |

2009 |

2010 |

2011 |

|||

ИМ |

ЭК |

ИМ |

ЭК |

ИМ |

ЭК |

|

Кол-во оформленных ДТ, шт. |

51785 |

5100 |

74627 |

6238 |

106365 |

6668 |

Кол-во ДТ с выявленными ПР, шт. |

21080 |

588 |

28423 |

716 |

41056 |

856 |

Проведено корректировок по ПР, шт. |

7 297 |

424 |

6 952 |

356 |

9 867 |

117 |

Сумма доначисленных таможенных платежей, млн. руб. |

1 053 |

80 |

905 |

63 |

1 254 |

33 |

Следует отметить, что тенденция к росту количества оформленных ДТ в 2008 г. прослеживается как в отношении ввозимых товаров, так и вывозимых. В отношении остальных показателей как по экспорту, так и по импорту так же прослеживается планомерное увеличение.

При этом прослеживается ежеквартальное увеличение объемов оформления импортируемых товаров в 2011 г. (в сравнении с аналогичными периодами 2010 г.) с учетом незначительного сокращения случаев выявления ПР, что позволяет сделать вывод о вероятности присутствия потенциальных рисков, связанных как с оформлением определенной товарной номенклатуры, так и с учетом складывающегося перечня участников ВЭД.

Оценить качество применения СУР возможно по таким показателям работы таможенного органа как количество дел об АП, уголовных дел, возбужденных при применении СУР; суммы штрафов, начисленных при применении СУР; суммы таможенных платежей, начисленных по корректировкам таможенной стоимости при применении СУР.

Однако, безусловно, основным показателем эффективности применения системы управления рисками является количество возбужденных дел об административных правонарушениях (рисунок 11).

В рассматриваемый период времени чётко прослеживается как увеличение количества правонарушений в области таможенного дела, выявленных таможней, так и количество АП, выявленных в рамках СУР.

Таким образом, по результатам применения прямых мер по минимизации рисков по выявленным профилям риска в 2011 г. было возбуждено 241 дело об административных правонарушениях, что составило 4,9 % от общего количества дел об АП, возбужденных Владивостокской таможней (в 2009 г. – 25,8 %, в 2010 г. – 32 %).

Рис. 11. Количество дел об административных правонарушениях, возбужденных должностными лицами Владивостокской таможни за 2009-2011 гг.

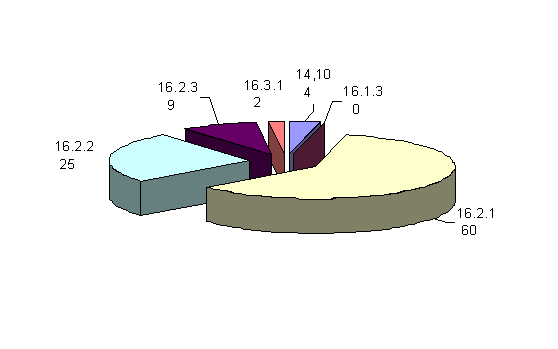

Основные статьи КоАП РФ, по которым квалифицируется выявленные в рамках СУР административные правонарушения в области таможенного дела представлены на рисунке 12.

В результате применения СУР наиболее часто должностными лицами Владивостокской таможни выявляются правонарушения, ответственность за которые предусмотрена ч. 1 ст. 16.2 (60 % от общего количества дел об АП) и ч. 2 ст. 16.2 (25 %) КоАП РФ.

Более детальный анализ административных правонарушений, выявленных в регионе деятельности Владивостокской таможни в 2011 г. позволяет определить характерные особенности предметов АП и составов дел об АП.

Рис. 12. Процентное (постатейное) распределение АП, выявленных во Владивостокской таможне в 2011 г. в результате применения системы управления рисками, %

Например, основным составом таможенного правонарушения, выявляемого Владивостокской таможней является ч. 1 ст. 16.2 КоАП РФ «Недекларирование по установленной форме (устной, письменной или электронной) товаров и (или) транспортных средств, подлежащих декларированию».

Анализ данных правонарушений позволил определить, что основным предметом противоправного деяния являются транспортные средства, бывшие в употреблении и запасные части к ним, ввозимые морским транспортом из Японии. Выявление правонарушений осуществлялось отделом таможенного досмотра при непосредственном проведении досмотра, а также отделом таможенного оформления и таможенного контроля при оформлении транспортного средства (судна).

Основными отделами, выявляющими при реализации своих функций правонарушения в рамках применения СУР являются отдел таможенного досмотра и отдел таможенного оформления и таможенного контроля.

Характеризуя деятельность отделов в части реализации правоохранительной функции в результате применения СУР в 2011 г., основная часть административных правонарушений выявляется в результате проведения таможенного досмотра, при оформлении транспортных средств и в результате проведения документальной проверки (рисунок 13).

Отделом таможенного досмотра выявление правонарушений происходит при непосредственном применении форм таможенного контроля в виде осмотра или досмотра товаров, а квалифицируются правонарушения в большей своей части по ст. 16. 2 ч. 1 КоАП РФ. Основными предметами АП являются товары народного потребления, ввозимые из азиатских стран Японии, Китая.

При декларировании товаров основными правонарушениями, выявляемыми отделом таможенного оформления и таможенного контроля, являются АП, ответственность за которые предусмотрена ч. 1 ст. 16.2 КоАП РФ «Недекларирование по установленной форме (устной, письменной или электронной) товаров и (или) транспортных средств, подлежащих декларированию», а также ч. 2 ст. 16.2 КоАП РФ «Заявление декларантом либо таможенным брокером (представителем) при декларировании товаров и (или) транспортных средств недостоверных сведений о товарах и (или) транспортных средствах, если такие сведения послужили основанием для освобождения от уплаты таможенных пошлин, налогов или для занижения их размера».

Рис. 13. Основные этапы выявления правонарушений при применении СУР

Отделом таможенного оформления и таможенного контроля транспортных средств выявление правонарушений осуществляется непосредственно на этапе таможенного оформления судна при его прибытии на таможенную территорию РФ либо убытии с этой территории. В 2009–2011 гг. при реализации системы управления рисками данным отделом выявлялись правонарушения по ч. 1 и 2 ст. 16.2, совершаемые при перемещении товаров 7-ой группы ТН ВЭД ТС (шины автомобильные, бывшие в употреблении).

Отдел товарной номенклатуры и происхождения товаров (ОТНиПТ) выявляет правонарушения, связанные с недостоверным указанием сведений о товарах, если такие сведения послужили основанием для освобождения от уплаты таможенных пошлин, налогов или для занижения их размера (ч. 2 ст. 16.2 КоАП РФ) в результате документальной проверки.

Часть 3 ст. 16.2 КоАП РФ, а именно заявление декларантом либо таможенным брокером (представителем) при декларировании товаров и (или) транспортных средств недостоверных сведений о товарах и (или) транспортных средствах, а равно представление недействительных документов, если такие сведения и документы могли послужить основанием для неприменения запретов и (или) ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности является основным правонарушением, выявляемым отделом торговых ограничений и экспортного контроля.

Основными предметами АП являются шины автомобильные, бывшие в употреблении, а также сходные товары – колёса автомобильные, бывшие в употреблении, автозапчасти. Перемещение указанных товаров осуществлялось на морском транспорте. Данное направление является достаточно проблемным, что обусловило активную разработку профилей риска, предусматривающих проведение досмотра при декларировании данного вида товаров. Также достаточно часто предметами правонарушений становятся строительные материалы, а также табачная и алкогольная продукция.

Основными результатами выявления АП являются наложение штрафа и конфискация орудия совершения или предмета административного правонарушения.

Исходя из показателей, представленных в данных диаграммах, можно сделать вывод о постепенном росте сумм довзыскиваемых таможенных платежей (рисунок 14) и о росте числа выявленных правонарушений в области таможенного дела.

Таким образом, динамика достигнутых Владивостокской таможней результатов при применении СУР свидетельствует о выравнивании (стабильности) таможенного контроля в рамках СУР и позволяют дать в настоящее время положительную оценку эффективности таможенного контроля, основанного на принципе выборочности.

Рис. 14. Динамика сумм доначисленных таможенных платежей в 2009-2011 гг., млн. руб

При этом общая сумма начисленных штрафов в 2011 г. составила 5,02 млн. рублей, что на 14,77 млн. рублей меньше, чем в 2010 г.

Иными словами, благодаря внедрению во Владивостокской таможне системы управления рисками существенно повысилась эффективность деятельности данной таможни по различным направлениям, в т.ч., что немаловажно, улучшились показатели правоохранительной деятельности, что подтверждает тот факт, что система управления рисками является основой мероприятий, направленных на выявление и пресечение правонарушений в области таможенного дела.

Однако, полученные результаты эффективности внедрения СУР могли быть гораздо выше, но возникающие проблемы в процессе практической реализации СУР не позволили в полной мере использовать данный механизм. Возникшие проблемы и возможные пути их решения будут рассмотрены в следующем подразделе.