3.3. Фактори зовнішнього середовища банку

Зовнішнє середовище банку представлене двома групами факторів - факторами прямого та опосередкованого впливу.

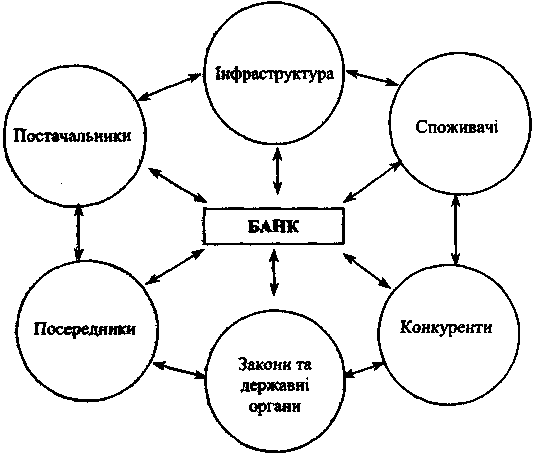

Середовище прямого впливу називають також безпосереднім діловим оточенням, або мікросередовищем. Це оточення формується суб'єктами середовища, що безпосередньо впливають на діяльність конкретного банку (рис. 3.13).

Постачальники. З погляду системного підходу банк, як і будь-яка інша організація, є механізмом перетворення ресурсів на продукти. Головними різновидами ресурсів при цьому є матеріали, обладнання, енергія, капітал і робоча сила. Постачальники забезпечують банк цими ресурсами. Джерела необхідних ресурсів знаходяться в зовнішньому середовищі під контролем організацій, що безпосередньо займаються їх видобутком, переробкою або виробництвом, а також посередників, що їх реалізують.

Особливість зовнішнього середовища банку як організації полягає в тому, що постачальники його основних ресурсів (капіталу) одночасно є основними споживачами послуг (продуктів) банку.

Рис. 3.13. Середовище прямого впливу (мікросередовище) банку

Деякі організації значною мірою залежать від надходження матеріалів, тобто для них надзвичайно важливими є рівні цін, терміни та ритмічність постачання, якість ресурсів та інші аспекти.

Для банку ці відносини мають менше значення, ніж для промислових корпорацій. Банківська діяльність через свою специфіку не потребує регулярних постачань матеріальних ресурсів, її потреби обмежуються придбанням обладнання, комп'ютерів, оргтехніки та ін.

Капітал. Для успішного розвитку будь-якій організації потрібні постачальники капіталу. Саме цей ресурс є основним об'єктом діяльності банку. До постачальників фінансових ресурсів банку належать:

• інші банки (міжбанківські кредити, кредити НБУ);

• акціонери (придбання акцій);

• юридичні та фізичні особи (депозити, акцептні векселі або облігації банку, прибуток від надання різноманітних послуг).

Трудові ресурси. Адекватне забезпечення робочою силою потрібних спеціальностей і кваліфікації необхідне для реалізації завдань, пов'язаних з досягненням поставлених цілей. Без людей, здатних ефективно використовувати складну технологію, капітал і матеріали, усі зазначені види активів не мають значення.

До постачальників трудових ресурсів належать усі, з ким банк встановлює зв'язки та безпосередньо взаємодіє для того, щоб забезпечити себе необхідними людськими ресурсами: кадрові або рекрутингові агентства, служби зайнятості, навчальні заклади, біржі праці.

Таблиця 3.5.

Вплив інфраструктури на умови діяльності банку

Інструмент впливу |

Характеристика |

Потенціал супутніх і суміжних галузей |

Можливості спільної діяльності, інтенсивність формування та розвитку спеціалізованих небанківських фінансово-кредитних інститутів і т.д. |

Соціальна та виробнича інфраструктура |

Рівень і динаміка науково-технічного та економічного потенціалу галузей зовнішньої інфраструктури, рівень і динаміка цін на послуги організацій інфраструктури та ін. |

Кон'юнктура ринків кадрових ресурсів |

Динаміка рівня зайнятості, характер і рівень пропозиції спеціалізованих трудових ресурсів, кількість і якість джерел трудових ресурсів, вплив профспілок, рівень заробітної плати та ін. |

Розвиток інноваційної діяльності |

Інтенсивність інноваційної діяльності в галузі, кількість і ефективність діяльності спеціалізованих науково-дослідних інститутів, характер і динаміка ліцензійної торгівлі та ін. |

Таким чином, саме персонал та капітал є головними ресурсами банку, ефективне управління якими визначає успішність його діяльності.

Інфраструктура. Та частина зовнішнього середовища, що забезпечує банк необхідними для його діяльності інформаційними ресурсами, надає консультаційні, аудиторські, страхові та інші послуги, належить до інфраструктури. До неї входять численні організації, такі, як фондові біржі, рекламні агентства, консультаційні й аудиторські фірми, лізингові компанії, орендні та охоронні агентства, служби зв'язку і т.д., з якими банк підтримує безпосередні зв'язки.

Споживачі. Конкретний склад споживачів банку залежить від особливостей діяльності, продукції та послуг, масштабів обслуговування, ринків збуту та багатьох інших факторів.

З одного боку, вплив споживачів може виражатися в різних формах: встановлення певного рівня цін; висування особливих вимог до якості обслуговування та форм оплати; загроза переходу до іншого банку; надання переваги певним торговим маркам і т.д. (табл. 3.6).

З іншого боку, банки також можуть впливати на споживачів, установлюючи більш низькі ціни, гарантуючи високу якість обслуговування, пропонуючи унікальні послуги.

Аналіз споживачів дозволяє менеджерам краще усвідомити, у чому проявляється їхній вплив на банк, чи здійснюють вони тиск на нього, а також зрозуміти, наскільки сильними є позиції банку, як він може впливати на клієнтів і на чию користь складається баланс сил у цій взаємодії.

Споживачами банківських послуг є також інші банки, що зумовлює необхідність здійснення специфічного аналізу діяльності банків-контрагентів, типовий алгоритм якого наведено на рис. 3.14 (використовується АППБ «Аваль»).

Єдина справжня мета банківського бізнесу - створення споживача. Під цим розуміється наступне: виживання та успішне існування банку в першу чергу залежить від його спроможності знаходити споживача послуг та ефективно задовольняти його потреби.

Клієнти банку поділяються на роздрібних (приватні особи, окремі представники малого бізнесу) та оптових (юридичні особи).

Таблиця 3.6.