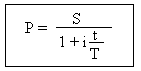

Формулы для расчета процентных доходов:

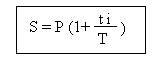

Простой процент

Где S – наращенная стоимость или стоимость в будущем (FV - Future Value);

Р – текущая стоимость (PV - Present Value);

t – период, на который размещены средства;

i – годовая процентная ставка;

T – временная база.

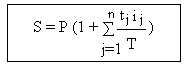

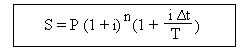

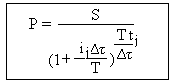

При фиксированных изменениях процентной ставки в течение срока действия договора:

![]()

Где i j – ставка процента в j-м периоде;

t j – продолжительность периода размещения средств, в течение которого действует ставка i j .

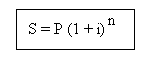

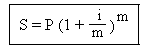

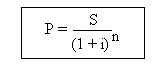

Сложный процент

Где S – наращенная стоимость или стоимость в будущем (FV - Future Value);

Р – текущая стоимость (PV - Present Value);

i – годовая процентная ставка;

n – число лет, на которые размещены средства.

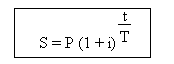

Если число лет не целое, для приблизительного вычисления можно использовать в качестве n дробное число: n = t / T:

Или разбить срок инвестирования на две части. Для целого числа лет использовать формулу сложного процента, для дробной части - схему простого процента.

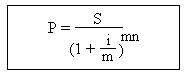

Если проценты начисляют m раз в течение года:

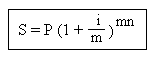

Если финансовые средства размещаются на n лет при начислении m раз в течение года:

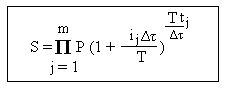

Если процентная ставка меняется в течение срока действия договора:

Где: i1, i2, …, im - годовые процентные ставки

t1, t2, …, tm - интервалы времени, на протяжении которых действуют эти ставки

∆τ - .период капитализации

T - временная база.

Приложение 14

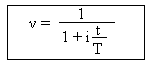

Формулы для расчета текущей (приведенной, дисконтированной стоимости):

Математическое дисконтирование по ставке простого процента:

Множитель дисконтирования (дисконтный множитель):

Дисконт

D = S - P

Математическое дисконтирование по ставке сложного процента:

Если капитализация происходит m раз в год:

Если процентная ставка меняется в течение срока действия договора:

Приложение 15

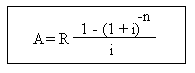

Формулы для расчета ренты

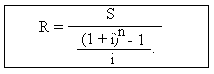

Постоянная годовая рента постнумерандо

- наращенная стоимость

где R – рентный платеж

i – ставка процента

n – срок ренты

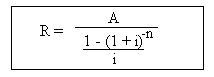

- современная стоимость

- величина постоянного ежегодного платежа

или

или

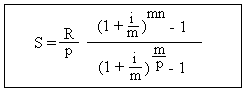

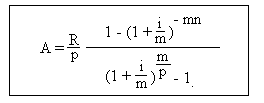

Рента постнумерандо с несколькими платежами в течение года

- наращенная стоимость

где R – годовая рента

p – число поступления платежей в течение года

R/p – величина рентного платежа

m – число начисления процентов в течение года

n – срок ренты

i – ставка процента

- современная стоимость

Бессрочная рента

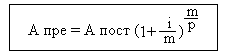

Рента пренумерандо

Чтобы определить современную и наращенную стоимость ренты пренумерандо, нужно преобразовать ее в эквивалентную ренту постнумерандо:

- наращенная стоимость

- современная стоимость

VIII. Примеры расчетов

Приложение 16

Примеры расчета налогов по УСН и ЕНВД

Упрощенная система налогообложения УНС

Пример 1

Организация применяет УСН

Вариант 1. Расходы составляют менее 60% от величины доходов.

Доходы за 9 месяцев составили 500 000 руб., а расходы 100 000 руб.

Если выбран объект налогообложения «доходы», то сумма налога составит:

500 000 ∙ 6% = 30 000 руб.

Если выбран объект налогообложения «доходы минус расходы», сумма налога:

(500 000 – 100 000) ∙ 15% = 60 000 руб.

Вариант 2. Расходы более 60% от величины доходов.

Доходы за 9 месяцев составили 500 000 руб., расходы - 350 000 руб.

Если выбран объект налогообложения «доходы», то сумма налога составит:

500 000 ∙ 6% = 30 000 руб.

Если выбран объект налогообложения «доходы минус расходы», сумма налога:

(500 000 – 350 000) ∙ 15% = 22 500 руб.

Пример 2

По итогам года налогоплательщиком получен доход в сумме 4 500 000 руб. расходы составили 4 300 000 руб. Сумма единого налога составит:

(4 500 000 – 4 300 000) ∙ 0,15 = 30 000

Сумма минимального налога составит 4 500 000 ∙ 1% : 100 = 45 000.

Налогоплательщик должен уплатить минимальный налог 45 тыс. Разница между величиной уплаченного минимального налога и рассчитанной суммой единого налога (45 000 – 30 000 = 15 000) включается в расходы, учитываемые при исчислении налоговой базы в следующем году.