3.3. Определение потребности в стартовом капитале

На основе данных о предполагаемых затратах составляется смета первоначальных расходов.

Табл. 3.8

Первоначальные затраты на организацию бизнеса

№ п/п |

Наименование статьи расходов* |

Цена за ед-цу, тыс.р. |

Кол-во |

Всего, тыс. руб. |

1 |

Помещения (здания, сооружения) (из табл. 3.1) |

|

|

|

2 |

Ремонтные работы (если необходимо) |

- |

- |

|

3 |

Оборудование (из табл. 3.1) |

|

|

|

4 |

Инструменты и комплектующие (из табл. 3.1) |

|

|

|

5 |

Материалы (сырье, полуфабрикаты) ** (из табл. 3.2) |

|

|

|

6 |

Транспорт (если приобретается, из табл. 3.1) |

|

|

|

7 |

Заработная плата и страховые взносы на зарплату (из табл. 3.3) |

- |

- |

|

8 |

Рекламная кампания (первоначальные расходы на рекламу) (из табл. 2.7) |

- |

- |

|

|

Итого |

- |

- |

|

* Строки с видами затрат, расходы по которым отсутствуют, не заполняются.

** Первоначальные расходы на сырье и материалы зависят от величины запаса (табл. 3.2.)

На основе оценки первоначальных затрат определяется потребность в стартовом капитале. Решается вопрос о привлечении дополнительных вложений за счет:

- получения банковского кредита (используется в работе);

- привлечения внешних инвесторов;

- обращения в государственные фонды за субсидиями.

3.4. Определение точки безубыточности

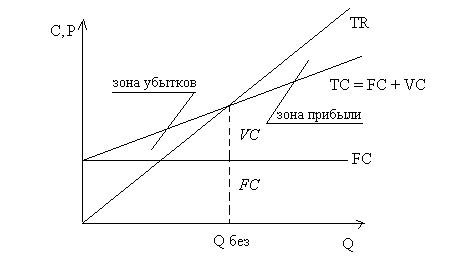

Объем безубыточности (точка безубыточности) – это объем продаж, при котором выручка равна совокупным затратам, т.е. нет ни прибыли, ни убытков. В другой формулировке – это минимальный объем производства, начиная с которого предприятие выходит из зоны убытков и начнет получать прибыль.

Точка безубыточности находится там, где маржинальная прибыль (пороговая выручка) равна постоянным затратам.

Q ∙ P = Q ∙ AVC + FC

Q без = FC / (P – AVC) = FC / Prмарж

Маржинальная прибыль включает общую (валовую) прибыль предприятия и постоянные затраты:

Prмарж = TR – VC = Q (P - AVC)

Чтобы определить объем безубыточности, необходимо разделить все затраты фирмы на постоянные и переменные. Постоянные (FC) – это затраты, которые не зависят об объема выпускаемой продукции (оказываемых услуг). Переменные (VC) – это издержки, которые пропорциональны объему производства.

Рис. 3.1. Графическое определение точки безубыточности.

Постоянные и переменные издержки группируются в таблицы.

Табл.3.9

Постоянные издержки производства

Постоянные издержки |

Сумма в 1-й год, тыс. руб. |

||||

I квартал |

II квартал |

III квартал |

IV квартал |

всего |

|

Амортизационные отчисления |

|

|

|

|

|

Зарплата (АУП), включая страховые взносы |

|

|

|

|

|

Арендная плата

|

|

|

|

|

|

Коммунальные услуги (отопление, освещение, водоснабжение). |

|

|

|

|

|

Погашение кредита и процентов по нему. |

|

|

|

|

|

Маркетинговые мероприятия |

|

|

|

|

|

Налоги, относимые на себестоимость |

|

|

|

|

|

Прочее

|

|

|

|

|

|

Итого

|

|

|

|

|

|

Табл. 3.10

Переменные издержки производства

Переменные издержки |

Сумма в 1-й год, тыс. руб. |

||||

I квартал |

II квартал |

III квартал |

IV квартал |

всего |

|

Сырье, материалы и комплектующие |

|

|

|

|

|

Зарплата производственного персонала, включая страховые взносы |

|

|

|

|

|

Электроэнергия |

|

|

|

|

|

Транспортные расходы |

|

|

|

|

|

Прочее |

|

|

|

|

|

Итого |

|

|

|

|

|

Примеры определения точки безубыточности (минимального допустимого объема производства) приведены в приложении 17.