1.3 Определите значимость переменных:

Значимость коэффициентов уравнения регрессии а0, а1, а2 оценим с использованием t-критерия Стьюдента.

![]()

![]() - коэффициент

свободного члена незначим

- коэффициент

свободного члена незначим

![]() - коэффициент перед

х1

значим

- коэффициент перед

х1

значим

Расчетные значения t-критерия Стьюдента для коэффициентов уравнения регрессии, приведены в столбце “t-статистика” таблицы 3.

Табличное значение t-критерия при 5% уровне значимости и степенях свободы (30 – 1 – 1 = 28) составляет 2,368, если |tрасч| > tтабл, то коэффициент - существен (значим).

1.4 Найдем среднюю ошибку аппроксимации:

![]() .

.

А = 752,84/30 = 25,09%

В среднем расчетные

значения

![]() для линейной

модели отличаются от фактических

значений на 25,09%. Модель не достаточно

точная.

для линейной

модели отличаются от фактических

значений на 25,09%. Модель не достаточно

точная.

д) Вычислим коэффициент детерминации:

R2 = 0,557

Вариация результата Y на 55,7% объясняется вариацией фактора X1.

1.5 линейные коэффициенты корреляции между всеми членами регрессии:

![]() - линейный коэффициент

корреляции между х1

и y

- линейный коэффициент

корреляции между х1

и y

Связь между фактором y и х1 заметная, прямая.

1.6 Проверим гипотезу о значимости уравнения с помощью критерия Фишера:

![]()

Сравним Fфакт с Fтабл при уровне значимости α=0,05 и количестве степеней свободы k1 = m = 1, k2 = n - m – 1 = 30 – 1 – 1 = 28.

Fтабл(1; 28) = 4,196.

Так как Fфакт > Fтабл, то уравнение регрессии в целом значимо.

1.7 Проверим модель на отсутствие автокорреляции.

Так как

, то уровни ряда остатков независимы.

Воспользуемся критерием по первому коэффициенту автокорреляции:

то гипотеза об отсутствии автокорреляции в ряду остатков может быть принята, следовательно, свойство выполняется.

1.8 Проверка на гетероскедастичность моделей

1. Нормальное распределение случайных возмущений для всех наблюдений.

2. Средние значения случайных возмущений в каждом наблюдении равно нулю.

3. Распределения одинаковы для всех наблюдений.

Так как все условия выполняются, то гипотеза о гомоскедастичности случайных возмущений принимается.

Поле корреляции между независимой переменной и квадратом случайной ошибки выглядит следующим образом (рис. 2)

Рис. 2 - Графический анализ остатков

Таким образом, полученные оценки коэффициентов регрессионного уравнения действительно являются несмещенными, эффективными и состоятельными, а само уравнение может использоваться для моделирования и прогнозирования стоимости квартиры.

2. Построим линейную множественную регрессию.

2.1 Оценим параметры уравнения с помощью метода наименьших квадратов.

![]()

Составим систему уравнений:

![]()

Найдем коэффициенты уравнения в программе Excel. Сервис – Анализ данных – Регрессия.

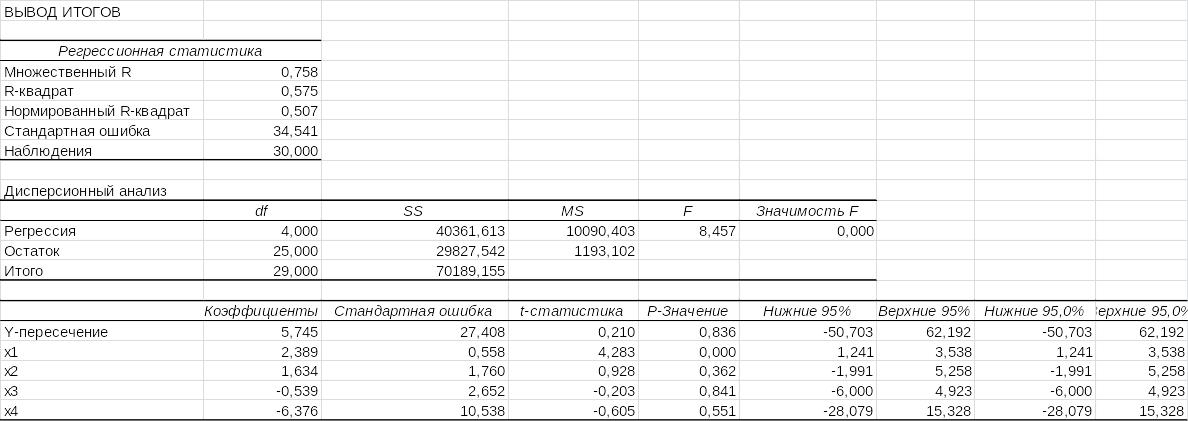

Таблица 6 - Результат регрессионного анализа

Таким образом, теоретическое уравнение множественной регрессии имеет вид:

![]()

Коэффициенты регрессии приведены в столбце“Коэффициенты”таблицы 6.

2.2 Оценим адекватность построенной модели по критерию:

случайности остаточной компоненты по критерию пиков.

Таблица 7 - Расчет адекватности модели

t |

E(t) |

E2(t) |

E(t)-E(t-1) |

[E(t)-E(t-1)]2 |

E(t)*E(t-1) |

|E(t)/Y(t)|*100 % |

1 |

5,366 |

28,797 |

- |

- |

- |

4,67 |

2 |

20,688 |

427,992 |

15,322 |

234,753 |

111,018 |

24,34 |

3 |

16,024 |

256,759 |

-4,664 |

21,755 |

331,498 |

23,22 |

4 |

13,226 |

174,931 |

-2,798 |

7,826 |

211,932 |

23,20 |

5 |

-39,508 |

1560,877 |

-52,734 |

2780,886 |

-522,539 |

21,40 |

6 |

-14,364 |

206,337 |

25,144 |

632,196 |

567,509 |

25,65 |

7 |

16,313 |

266,114 |

30,677 |

941,104 |

-234,327 |

19,19 |

8 |

-86,156 |

7422,888 |

-102,469 |

10499,931 |

-1405,465 |

32,51 |

9 |

21,363 |

456,388 |

107,519 |

11560,427 |

-1840,575 |

35,22 |

10 |

-0,615 |

0,378 |

-21,978 |

483,030 |

-13,132 |

0,47 |

11 |

-7,339 |

53,856 |

-6,724 |

45,212 |

4,511 |

15,95 |

12 |

-26,933 |

725,390 |

-19,594 |

383,940 |

197,654 |

23,42 |

13 |

11,907 |

141,772 |

38,840 |

1508,537 |

-320,687 |

16,84 |

14 |

6,790 |

46,110 |

-5,116 |

26,177 |

80,853 |

17,19 |

15 |

-23,607 |

557,291 |

-30,397 |

924,006 |

-160,303 |

29,92 |

16 |

27,335 |

747,209 |

50,942 |

2595,100 |

-645,300 |

45,56 |

17 |

21,990 |

483,571 |

-5,345 |

28,568 |

601,106 |

21,99 |

18 |

31,349 |

982,781 |

9,359 |

87,592 |

689,380 |

61,47 |

19 |

-10,559 |

111,498 |

-41,909 |

1756,329 |

-331,026 |

6,73 |

20 |

37,382 |

1397,379 |

47,941 |

2298,319 |

-394,721 |

30,27 |

21 |

-11,036 |

121,793 |

-48,418 |

2344,257 |

-412,543 |

19,99 |

22 |

20,032 |

401,293 |

31,068 |

965,239 |

-221,076 |

20,98 |

23 |

14,161 |

200,542 |

-5,871 |

34,469 |

283,683 |

24,59 |

24 |

31,914 |

1018,476 |

17,752 |

315,143 |

451,937 |

49,48 |

25 |

15,733 |

247,517 |

-16,181 |

261,821 |

502,086 |

17,10 |

26 |

23,992 |

575,599 |

8,259 |

68,211 |

377,453 |

23,99 |

27 |

13,194 |

174,070 |

-10,798 |

116,599 |

316,535 |

25,87 |

28 |

-103,514 |

10715,102 |

-116,707 |

13620,600 |

-1365,714 |

65,93 |

29 |

-14,700 |

216,095 |

88,814 |

7887,857 |

1521,670 |

11,90 |

30 |

-10,428 |

108,736 |

4,272 |

18,254 |

153,289 |

18,89 |

Итого |

0,000 |

29827,542 |

|

62448,138 |

-1465,294 |

757,95 |

Так как количество поворотных точек равно 20 (р = 20), то неравенство выполняется

p > 14; 20 > 14

Следовательно, свойство случайности выполняется.

независимости уровней ряда остатков по d-критерию (d1 = 1,08, d2 = 1,36) или по первому коэффициенту корреляции, критический уровень которого равен r(1) = 0,36.

![]()

Так как

![]()

, то уровни ряда остатков независимы.

Воспользуемся критерием по первому коэффициенту автокорреляции:

то гипотеза об отсутствии автокорреляции в ряду остатков может быть принята, следовательно, свойство выполняется.

Нормальности распределения относительной компоненты по R/S – критерию с критическими уровнями 2,7 – 4,8

Так как расчетное значение попадает в интервал, следовательно, свойство нормальности распределения выполняется.

Так как выполняются все условия, то, следовательно, модель адекватна данному временному ряду.