Приклад застосування методики «Квадрат потенціалу»

Як свідчить практика, більшою конкурентоспроможністю характеризуються ті підприємства, які мають більш оптимальну структуру потенціалу підприємства. Ми розглядаємо потенціал як здатність комплексу ресурсів економічної системи виконувати поставлені перед нею завдання. Потенціал, — це цілісне уявлення про єдність структури і функції об'єкта, вияв їх взаємозв'язку. На цій основі робиться висновок про сукупні можливості колективу виконувати певні завдання - чим вдаліше склалася структура об'єкта, що більше відповідають одні одним його структурні та функціональні елементи, то вищими будуть його потенціал і ефективність.

Таблиця 18

Виробництво, розподіл і збут продукції

№ з/п |

Показник |

Коефіцієнт чутливості |

Підприємства |

Рейтинг підприємств |

|||||||||

ЗАТ "Новий Стиль" |

ЗАТ "Лагода" |

ЗАТ "Білицький деревообробний комбінат" |

ВАТ "Полтавський меблевий комбінат "Полтава-меблі" |

ВАТ "Меблевий комбінат "Стрий" |

ЗАТ "Новий Стиль" |

ЗАТ "Лагода" |

ЗАТ "Білицький деревообробний комбінат" |

ВАТ "Полтавський меблевий комбінат "Полтава-меблі" |

ВАТ "Меблевий комбінат "Стрий" |

||||

1 |

Потужність підприємства, тис. грн. |

1,2 |

329689,5 |

10242,1 |

6160,1 |

1802,8 |

21098,4 |

1 |

3 |

4 |

5 |

2 |

|

2 |

Активна частина основних виробничих фондів, % |

1,05 |

71 |

56 |

52 |

54 |

66 |

1 |

3 |

5 |

4 |

2 |

|

3 |

Фондовіддача, грн. |

1,15 |

25,65 |

0,69 |

0,77 |

0,48 |

1,27 |

1 |

4 |

3 |

5 |

2 |

|

4 |

Витрати на 1 грн. товарної продукції, грн. |

1,1 |

0,95 |

1,08 |

1,05 |

0,90 |

1,1 |

2 |

4 |

3 |

1 |

5 |

|

5 |

Штрафні санкції, тис.грн. |

1,02 |

20,3 |

15,2 |

2,1 |

0 |

52,2 |

4 |

3 |

2 |

1 |

5 |

|

6 |

Чистий прибуток, тис.грн. |

1,05 |

5504,2 |

-1356 |

15,9 |

10,5 |

-2996,6 |

1 |

4 |

2 |

3 |

5 |

|

7 |

Рентабельність виробництва, % |

1,08 |

1,76 |

-12,20 |

0,25 |

0,65 |

-8,65 |

1 |

5 |

3 |

2 |

4 |

|

8 |

Фондоозброєність виробництва, тис. грн./чол. |

1,05 |

6,06 |

55,57 |

35,30 |

58,44 |

36,19 |

5 |

2 |

4 |

1 |

3 |

|

9 |

Знос основних виробничих фондів на кінець року, % |

1,1 |

43,97 |

53,26 |

71,04 |

55,39 |

0,45 |

2 |

3 |

5 |

4 |

1 |

|

10 |

Коефіцієнт оновлення основних виробничих фондів |

1,1 |

0,16 |

0,02 |

0,03 |

0 |

0,16 |

2 |

4 |

3 |

5 |

1 |

|

11 |

Матріаловіддача, грн./грн. |

1,1 |

1,42 |

2,46 |

1,46 |

3,08 |

1,46 |

5 |

2 |

4 |

1 |

3 |

|

Таблиця 19

Організаційна структура і менеджмент

№ з/п |

Показник |

Коефіцієнт чутливості |

Підприємства |

Рейтинг підприємств |

||||||||

ЗАТ "Новий Стиль" |

ЗАТ "Лагода" |

ЗАТ "Білицький деревообробний комбінат" |

ВАТ "Полтавський меблевий комбінат "Полтава-меблі" |

ВАТ "Меблевий комбінат "Стрий" |

ЗАТ "Новий Стиль" |

ЗАТ "Лагода" |

ЗАТ "Білицький деревообробний комбінат" |

ВАТ "Полтавський меблевий комбінат "Полтава-меблі" |

ВАТ "Меблевий комбінат "Стрий" |

|||

1 |

Ділові якості менеджерів *, балів |

1,2 |

80 |

70 |

60 |

85 |

50 |

2 |

3 |

4 |

1 |

5 |

2 |

Коефіцієнт децентралізації організаційної структури |

1,1 |

22,3 |

18,1 |

15,3 |

16,7 |

14,5 |

1 |

2 |

4 |

3 |

5 |

3 |

Віковий стан персоналу, % до 45 років |

1,05 |

51 |

55 |

45 |

47 |

50 |

2 |

1 |

5 |

4 |

3 |

4 |

Рівень освіти, % з вищою освітою |

1,1 |

8 |

12 |

11 |

9 |

10 |

5 |

1 |

2 |

4 |

3 |

5 |

Продуктивність праці, грн. |

1,2 |

155,5 |

38,07 |

27,26 |

28,17 |

46,14 |

1 |

3 |

5 |

4 |

2 |

6 |

Середньомісячна оплата праці, грн. |

1,15 |

1304,27 |

1189,13 |

489,34 |

704,04 |

794,42 |

1 |

2 |

5 |

4 |

3 |

7 |

Ефективність управлінських витрат, % |

1,2 |

61,14 |

-62,36 |

3,41 |

3,29 |

-1,6 |

1 |

5 |

2 |

3 |

4 |

Таблиця 20

Маркетинг

№ п/п |

Показник |

Коефіцієнт чутливості |

Підприємства |

Рейтинг підприємств |

||||||||

ЗАТ "Новий Стиль" |

ЗАТ "Лагода" |

ЗАТ "Білицький деревообробний комбінат" |

ВАТ "Полтавський меблевий комбінат "Полтава-меблі" |

ВАТ "Меблевий комбінат "Стрий" |

ЗАТ "Новий Стиль" |

ЗАТ "Лагода" |

ЗАТ "Білицький деревообробний комбінат" |

ВАТ "Полтавський меблевий комбінат "Полтава-меблі" |

ВАТ "Меблевий комбінат "Стрий" |

|||

1 |

Обсяги поставок на внутрішній ринок, % |

1,2 |

95 |

90 |

98 |

100 |

85 |

3 |

4 |

2 |

1 |

5 |

2 |

Частка продукції, що експортується, % |

1,2 |

5 |

10 |

2 |

0 |

15 |

3 |

2 |

4 |

5 |

1 |

3 |

Фінансування рекламної діяльності, % до загальних витрат підприємства |

1,05 |

0,0002 |

0,0001 |

0,00005 |

0 |

0,0005 |

2 |

3 |

4 |

5 |

1 |

4 |

Асортимент продукції, к-сть асортим. груп |

1,15 |

6 |

4 |

3 |

3 |

3 |

1 |

2 |

3 |

3 |

3 |

5 |

Ціна за 1 стілець, грн. |

1,1 |

120,00 |

140,00 |

124,00 |

125,00 |

130 |

1 |

5 |

2 |

3 |

4 |

6 |

Витрати на інноваційну діяльність, тис.грн. |

1,1 |

4949,9 |

344,9 |

219,1 |

152,3 |

1,7 |

1 |

2 |

3 |

4 |

5 |

7 |

Ефективність витрат на збут продукції, % |

1,2 |

27,09 |

-188,62 |

39,45 |

4,31 |

-21,76 |

2 |

5 |

1 |

3 |

4 |

Таблиця 21

Фінанси

№ з/п |

Показник |

Коефіцієнт чутливості |

Еталон |

Підприємства |

Рейтинг підприємств |

||||||||

ЗАТ "Новий Стиль" |

ЗАТ "Лагода" |

ЗАТ "Білицький деревообробний комбінат" |

ВАТ "Полтавський меблевий комбінат "Полтава-меблі" |

ВАТ "Меблевий комбінат "Стрий" |

ЗАТ "Новий Стиль" |

ЗАТ "Лагода" |

ЗАТ "Білицький деревообробний комбінат" |

ВАТ "Полтавський меблевий комбінат "Полтава-меблі" |

ВАТ "Меблевий комбінат "Стрий" |

||||

Коефіцієнти ліквідності: |

|||||||||||||

1 |

Коефіцієнт поточної оцінки |

1,1 |

від 2 до 3 |

1,49 |

1,50 |

3,20 |

0,51 |

2,9 |

4 |

3 |

1 |

5 |

2 |

2 |

Коефіцієнт критичної оцінки |

1,1 |

від 2 до 4 |

0,240 |

0,023 |

0,0823 |

0,00 |

0,01 |

1 |

3 |

2 |

5 |

4 |

3 |

Оборот товарно-матеріальних запасів |

1,05 |

від 1 до 5 |

8,64 |

7,12 |

7,19 |

7,30 |

8,5 |

1 |

5 |

4 |

3 |

2 |

4 |

Строк погашення дебіторської заборгованості |

1,05 |

до 60 днів |

46,71 |

40,89 |

35,53 |

124,13 |

78,7 |

3 |

2 |

1 |

5 |

4 |

Коефіцієнти рентабельності: |

|||||||||||||

5 |

Рентабельність продажу |

1,15 |

більше 10 % |

1,67 |

-13,24 |

0,26 |

0,58 |

-12,5 |

1 |

5 |

3 |

2 |

4 |

6 |

Рентабельність активів |

1,1 |

більше 20 % |

4,52 |

-11,15 |

0,29 |

0,20 |

-11,5 |

1 |

4 |

2 |

3 |

5 |

7 |

Рентабельність власного капіталу |

1,1 |

біля 100 % |

11,94 |

-15,80 |

0,35 |

0,72 |

0 |

1 |

5 |

3 |

2 |

4 |

Показники ефективності: |

|||||||||||||

8 |

Оборотність активів |

1,1 |

від 3 до 7 |

2,71 |

0,84 |

1,12 |

0,34 |

1,52 |

1 |

4 |

3 |

5 |

2 |

9 |

Прибуток на 1 працівника, тис. грн. |

1,1 |

|

2,60 |

-5,04 |

0,07 |

0,16 |

-4,46 |

1 |

5 |

3 |

2 |

4 |

Коефіцієнти залежності: |

|||||||||||||

10 |

Коефіцієнт заборгованості |

1,15 |

до 0,7 |

0,62 |

0,28 |

0,18 |

0,44 |

1 |

4 |

2 |

1 |

3 |

5 |

Таблиця 22

Результати обчислення довжини векторів «Квадрату потенціалу»

№ з/п |

Елементи потенціалу підприємства |

ЗАТ "Новий Стиль" |

ЗАТ "Лагода" |

ЗАТ "Білицький деревообробний комбінат" |

ВАТ "Полтавський меблевий комбінат "Полтава-меблі" |

ВАТ "Меблевий комбінат "Стрий" |

|||||

Сума зважених рангів, Pij |

Довжина векторів, В |

Сума зважених рангів, Pij |

Довжина векторів, В |

Сума зважених рангів, Pij |

Довжина векторів, В |

Сума зважених рангів, Pij |

Довжина векторів, В |

Сума зважених рангів, Pij |

Довжина векторів, В |

||

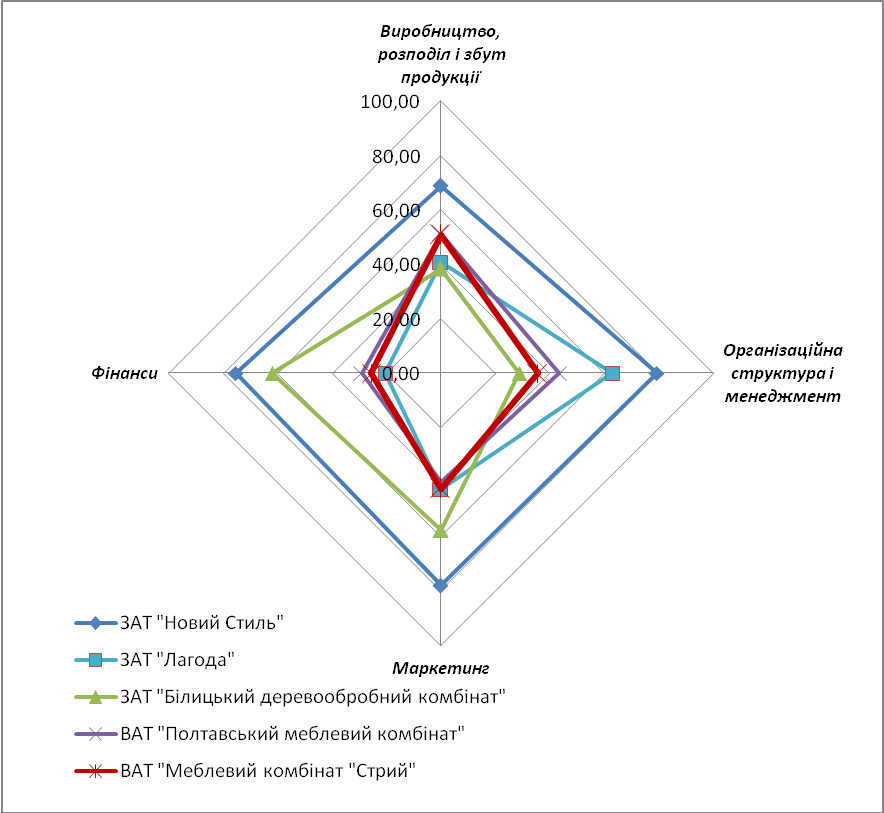

1 |

Виробництво, розподіл і збут продукції |

26,96 |

68,83 |

40,41 |

40,81 |

41,58 |

38,38 |

35,43 |

51,19 |

35,62 |

50,79 |

2 |

Організаційна структура і менеджмент |

14,65 |

79,22 |

19,85 |

62,97 |

30,80 |

28,75 |

26,10 |

43,44 |

28,60 |

35,63 |

3 |

Маркетинг |

15,05 |

77,97 |

26,35 |

42,66 |

21,55 |

57,66 |

27,20 |

40,00 |

26,40 |

42,50 |

4 |

Фінанси |

19,85 |

75,38 |

41,80 |

20,50 |

25,25 |

61,88 |

38,35 |

29,13 |

39,75 |

25,63 |

Підприємство ВАТ «Меблевий комбінат «Стрий» має малий потенціал (довжина більшості векторів до 40 балів). В цілому розмір потенціалу підприємства свідчить про те, що воно перебуває на етапі спаду ділової активності, а можливо і переходить до заключного етапу свого життєвого циклу. Підтвердженням цього є і скорочення обсягів виробництва та збитковість підприємства в останні роки.

Однак потенціал ВАТ «Меблевий комбінат «Стрий» є досить пропорційним. Більше розвинутим за інші є тільки вектор «Виробництво», що свідчить про намагання підприємства утриматися на ринку, зайняти свою нішу. Окрім того продукція підприємства завдяки своїй високій якості є конкурентоспроможною. Найгірше розвинутим є вектор «Фінанси», який демонструє неефективну інвестиційну політику підприємства та його низьку ліквідність і значну залежність від зовнішніх джерел фінансування.

Серед підприємств-конкурентів найбільший за розміром і найбільш пропорційний потенціал має ЗАТ «Новий Стиль». Середній за розміром потенціал мають підприємства ЗАТ «Білицький деревообробний комбінат» та ЗАТ «Лагода». Проте перше з них має проблеми із розвитком виробничого потенціалу, а інше – нестійкий фінансовий стан. Практично такими ж розміром та структурою потенціалу як досліджуване ВАТ «Меблевий комбінат «Стрий» характеризується і ВАТ «Полтавський меблевий комбінат».

Для удосконалення структури потенціалу досліджуваного підприємства йому слід дотримуватися таких рекомендацій:

Розробити і вжити заходи по реструктуризації підприємства з метою його фінансового оздоровлення.

Запровадити заходи по підвищенню обсягу виробництва та прибутковості підприємства. З цією метою розширити виробничу базу та асортимент продукції.

Рис. 2. «Квадрати потенціалів» підприємств меблевої промисловості