Приклад визначення вартості підприємства за методом прямої капіталізації доходів

Виберемо величину прибутку, який буде капіталізуватися.

Відповідно до міжнародної практики, існують такі варіанти для капіталізації:

Найближчі по часу операції за останні дванадцять місяців чи за фінансовий рік.

Операції, прогнозовані на наступний рік.

Середня по операціях за кілька останніх років.

Норма чистого прибутку (при умові можливого розширення діяльності в наступні періоди).

Оберемо варіант 1. Для визначення вартості підприємства обираємо чистий прибуток, який підприємство отримувало на кінець року (форма № 2).

Щоб визначити адекватну ставку дисконтування, використовуємо метод кумулятивної побудови, тобто на сонові урахування факторів ризику, які в сукупності представляють характеристику загального прибутку, який потрібний для компенсації сукупного ризику при оцінці підприємства.

Розрахунок коефіцієнта капіталізації наведено у таблиці:

Таблиця 12

Розрахунок ставки капіталізації методом кумулятивної побудови

№ п/п |

Знак |

Етапи визначення ставки капіталізації |

Значення, % |

|||

2004 |

2005 |

2006 |

2007 |

|||

1 |

|

Безризикова ставка доходу на капітал |

8,5 |

8,7 |

8,7 |

8,83 |

2 |

+ |

Надбавка за ризик на розмір |

5 |

5 |

5 |

5 |

3 |

+ |

Інші фактори ризику: галузевий ризик фінансовий ризик диверсифікація діяльності компетенція менеджменту |

3 5 4 3 |

3 6 4 3 |

3 6 4 3 |

3 4 4 3 |

|

= |

Ставка дисконтування для чистого прибутку |

29,5 |

29,7 |

29,7 |

27,83 |

4 |

- |

Середньорічний темп приросту чистого прибутку |

19 |

19 |

19 |

19 |

|

= |

Коефіцієнт капіталізації чистого прибутку |

9,5 |

10,7 |

10,7 |

8,83 |

В якості безризикової ставки доходу на капітал вибрана середня по найбільших банках регіону ставка по валютних депозитах на кінець року по вкладах від 10 тис. євро на термін більше 1 року. Безризикова ставка доходу на капітал відображає гарантований доход, який може бути отриманий в результаті інвестицій з низьким рівнем ризику.

Відповідно до міжнародної практики, середня надбавка для невеликих підприємств за розмір становить від 2 до 6%. В силу того, що у порівнянні з підприємствами аналогами, які працюють у галузі, підприємство має менший розмір, це означає, що воно може у перспективі мати більший рівень доходності, а отже, для нього потрібна більш висока надбавка на ризик. Тому вибрано 5%.

Надбавку за галузевий ризик виберемо в розмірі 3%, оскільки підприємство працює у сфері, де конкуренція висока.

Надбавку за фінансовий ризик оберемо на рівні 6%, а у 2007 році знизимо до 3%, оскільки підприємство має не дуже високі показники ліквідності та оборотності, але у 2007 році вони значно покращуються.

Надбавку за ризик диверсифікації діяльності виберемо на рівні 4%, оскільки підприємство не має достатньо широкої диверсифікації продукції і практично повністю залежить від наявності замовників.

Надбавку за ризик компетентності менеджменту виберемо у розмірі 3%, так як в основному адміністрацію підприємства складають кілька висококваліфікованих менеджерів, проте молодих управлінських кадрів на підприємстві немає.

Середній темп приросту чистого прибутку, який використовуємо у розрахунках, 19%. Даний показник розрахований на основі аналізу показників попередніх років.

Розрахуємо вартість підприємства за отриманими даними:

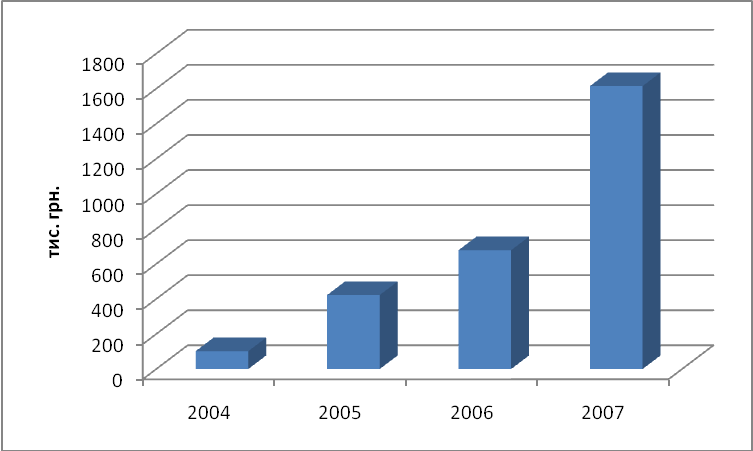

Вартість2004=чистий прибуток2004/ставка капіталізації2004=

=9,7/0,095=102,1 тис. грн.

Аналогічно проводимо обчислення за даними наступних років.

Рис. 2. Динаміка вартості потенціалу підприємства

Результати обчислень представлені на рисунку 2 і свідчать про постійне зростання вартості підприємства як діючого протягом усього аналізованого періоду.

У підрозділі 2.3. рекомендується провести обчислення наступних показників і проаналізувати їх (табл. 13):

Таблиця 13

Показники використання економічного потенціалу підприємства

№ з/п |

Показник |

Методика розрахунку |

200_ рік |

200_ рік |

200_ рік |

200_ рік |

Ефективність використання основних фондів (Ф) та нематеріальних активів (Не) |

||||||

1 |

Фондовіддача (Фв), грн./грн. |

ТП/Ф |

|

|

|

|

2. |

Фондоозброєність (Фо), т.грн./чол. |

Ф/Ч |

|

|

|

|

3. |

Ефективність використання основних виробничих фондів, грн./грн. |

Пб/Ф |

|

|

|

|

4. |

Приріст товарної продукції (ТП) за рахунок зміни основних виробничих фонів, т. грн. |

ТП=(Ф1-Ф0)Фв0* |

|

|

|

|

5. |

Приріст товарної продукції (ТП) за рахунок зміни фондовіддачі, т. грн. |

ТП=(Фв1-Фв0)хФ1 |

|

|

|

|

6. |

Віддача нематеріальних активів, грн./грн. |

ТП/Не |

|

|

|

|

7. |

Ефективність використання нематеріальних активів, грн./грн. |

Пб/Не |

|

|

|

|

Ефективність використання оборотних фондів |

||||||

8. |

Коефіцієнт оборотності нормованих оборотних коштів (К0) |

Ко=ТП/ОбФ |

|

|

|

|

9. |

Тривалість одного обороту (Т) |

360/Ко |

|

|

|

|

10. |

Коефіцієнт ефективності використання оборотних фондів |

Пб/ОбФ |

|

|

|

|

11. |

Вивільнення (залучення) оборотних коштів, тис. грн. |

(Т1-Т2)хТП/360 |

|

|

|

|

Продовження табл. 13

12. |

Приріст товарної продукції за рахунок зміни обсягу нормованих оборотних коштів, тис. грн. |

ТП=(ОбФ1-ОбФ0)хКо0 |

|

|

|

|

13. |

Приріст товарної продукції за рахунок зміни ефективності використання оборотних коштів, тис. грн. |

ТП=(Ко1-Ко0)хОбФ1 |

|

|

|

|

Ефективність використання трудового потенціалу |

||||||

16. |

Продуктивність праці (Пп), грн. |

ТП/Ч |

|

|

|

|

17. |

Прибуток на одного працівника, грн. |

Пб/Ч |

|

|

|

|

18. |

Віддача управлінських витрат, грн./грн. |

ТП/Вупр. |

|

|

|

|

19. |

Ефективність управлінських витрат, грн./грн. |

Пб/Вупр |

|

|

|

|

20. |

Приріст продуктивності праці за рахунок зміни фондоозброєності, тис. грн. |

Пп=(Фо1-Фо0)хФв0 |

|

|

|

|

21. |

Приріст продуктивності праці за рахунок фондовіддачі, тис. грн. |

Пп=(Фв1-Фв0)хФо1 |

|

|

|

|

22. |

Приріст товарної продукції за рахунок зміни чисельності промислово-виробничого персоналу, тис. грн. |

ТП=(Ч1-Ч0)хПп0 |

|

|

|

|

23. |

Приріст товарної продукції за рахунок зміни чисельності промислово-виробничого персоналу, тис. грн. |

ТП=(Пп1-Пп0)хЧ1 |

|

|

|

|

Показники рентабельності та ефективності використання підприємницького потенціалу |

||||||

24. |

Рівень рентабельності, % |

Пб/Сх100 |

|

|

|

|

Продовження табл. 13

25. |

Норма рентабельності, % |

Пб/(Ф+ОбФ)х100 |

|

|

|

|

26. |

Рентабельність продукції, % |

Пб/ТПх100 |

|

|

|

|

27. |

Ефективність використання економічного потенціалу, % |

Пб/ППх100 |

|

|

|

|

28. |

Потенціаловіддача, % |

ТП/ППх100 |

|

|

|

|

*тут і надалі показники із верхнім індексом 1 – значення звітного року, із індексом 0 – значення базового року