Средние издержки, или издержки в расчете на единицу продукции

Конечно, для производителей вовсе не безразлична общая сумма их издержек, однако они не меньше беспокоятся и о средних издержках, то есть издержках в расчете на единицу продукции. В частности, именно показатели средних издержек обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции. Средние постоянные, средние переменные и средние общие издержки показаны в колонках 5, 6 и 7 таблицы 24-2.

Средние общие издержки (ATV) представляют собой "вертикальную сумму" средних переменных издержек (AVC) и средних постоянных издержек (AFC). AFC с необходимостью понижаются, по мере того как данная сумма постоянных издержек распределяется на все большее и большее 'количество единиц продукции. AVC сначала падают благодаря возрастающей предельной отдаче, но затей начинают расти вследствие убывающей предельной отдачи.

Для нас важно понять, каким образом рассчитываются эти цифры на единицу продукции и как они изменяются в зависимости от изменения объема производства.'

1. Средние постоянные издержки (afc) определяются путем деления суммарных постоянных издержек (tfc) на соответствующее количество произведенной продукции (q). То есть

TFC

AFC= -------.

Q

Поскольку сумма постоянных издержек, по определению, независима от объема производства, AFC будут падать по мере увеличения количества производимой продукции. С ростом объема производства данная сумма постоянных издержек, равная 100 дол., распределяется на большее и большее количество продуктов. Если бы производилась всего одна единица продукции, то и сумма постоянных издержек, и AFC равнялись бы 100 дол. Но при производстве двух единиц сумма постоянных издержек в 100 дол. дала бы 50 дол. постоянных издержек в расчете на единицу

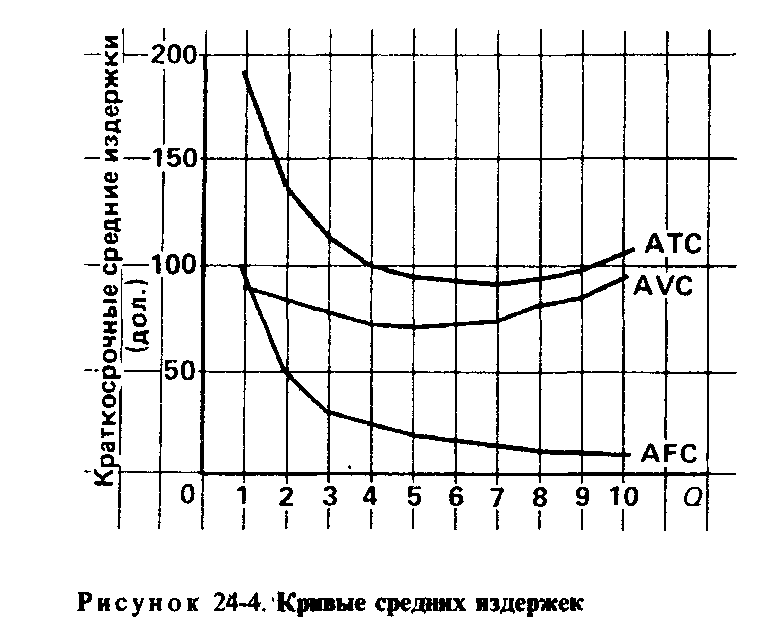

продукции; затем — 33, 3 дол. при распределении 100 дол. на 3 единицы продукции; 25 дол. при производстве 4 единиц и так далее. Это и есть то, что администрация в сфере бизнеса обычно называет "распределением накладных расходов". На рисунке 24-4 мы обнаружим, что кривая AFC непрерывно понижается по мере роста объема производства.

2. Средние переменные издержки (avc) определяются путем деления суммарных переменных издержек (tvc) на соответствующее количество произведенной продукции (q)

: TVC

AVC = --------

. Q

AVC сначала падают, достигают своего минимума, а затем начинают расти. На графике это дает. нам круглую дугообразную кривую AVC, которая и показана на рисунке 24-4.

Поскольку суммы переменных издержек подчиняются закону убывающей отдачи, постольку это должно отразиться и на показателях средних переменных издержек, рассчитываемых на базе этих сумм. На стадии возрастающей отдачи все меньше и меньше дополнительных переменных ресурсов требуется для производства каждой из первых четырех единиц продукции. В результате переменные издержки в расчете на единицу продукции будут снижаться. При производстве пятой единицы продукции AVC достигнут своего минимума и вслед за этим начнут возрастать, поскольку убывание отдачи обусловит необходимость использования большего и большего количества переменных ресурсов для производства каждой дополнительной единицы продукции. Выражаясь яснее, при малом объеме производства производственный процесс будет относительно неэффективным и дорогостоящим, поскольку имеющееся у фирмы оборудование окажется недогруженным. Недостаточное количество переменных ресурсов будет комбинироваться с оборудованием фирмы;

производство будет неэффективным, а переменные издержки в расчете на единицу продукции соответственно относительно высокими. Однако по мере расширения производства более высокий уровень специализации рабочих и более полное использование капитального оборудования фирмы обеспечат повышение эффективности производства. В результате переменные издержки в расчете на единицу продукции будут снижаться. Вследствие применения все большего и большего количества переменных ресурсов в конце концов наступит такой момент, когда закон убывающей отдачи вступит в действие. С этого момента капитальное оборудование фирмы будет использоваться настолько интенсивно, что каждая добавочная единица переменных ресурсов будет увеличивать объем производства на меньшую величину, чем предыдущая. Значит, AVC начнут возрастать.

Вновь обратившись к таблице 24-1, вы можете проверить дугообразность кривой AVC. Предположим, что цена труда составляет, скажем, 10 дол. за единицу. Разделив 10 дол. (цену одного рабочего) на величину "среднего продукта" (производительность одного рабочего), вы подучите трудовые издержки на единицу продукции. Поскольку мы исходили из того, что труд является единственным переменным ресурсом, постольку трудовые издержки на единицу продукции равнозначны переменным издержкам в расчете на единицу продукции, или AVC. Когда в начале расширения производственного процесса величина среднего продукта" мала, AVC высоки. По мере увеличения количества рабочих "средний продукт" растет, что ведет соответственно к падению AVC. В момент, когда "средний продукт" достигает своего максимального значения, AVC будут минимальными. Затем, поскольку все больше и больше рабочих будут привлекаться к производству, величина "Среднего продукта" начнет падать, а AVC — расти. "Горбатая" кривая "среднего продукта" представляет собой перевернутое отражение U-образной кривой AVC. Заглянув немного вперед, на рисунок 24-6, вы получите графическое подтверждение этому рассуждению.

3. Средние общие издержки (АТС) можно рассчитать путем деления суммы общих издержек на количество произведенной продукции (Q) или же, проще, путем сложения АРС и AVC для каждого из 10 возможных объемов производства. То есть

TC

АТС =------ = AFC + AVC

Q

Результаты этих расчетов представлены в колонке 7 таблицы 24-2. На рисунке 24-4 кривая АТС получена путем сложения по вертикали AFC и AVC. Поэтому разница в высоте кривых АТС и AVC зависит от величины AFC при каждом данном объеме производства.

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ

Теперь нам остается рассмотреть еще одну очень важную концепцию издержек производства — концепцию предельных издержек. Предельными издержками (МС) называются дополнительные. или добавочные, издержки, связанные с производством еще одной единицы продукции. МС можно .определить для каждой добавочной единицы продукции, просто-напросто заметив то изменение суммы издержек, которое явилось результатом производства

этой единицы.

изменение TC

MC = ----------------------------

изменение Q

Поскольку в нашем примере "изменение в Q"

-всегда равно единице, постольку мы и определили МС как издержки на производство еще одной единицы продукции.

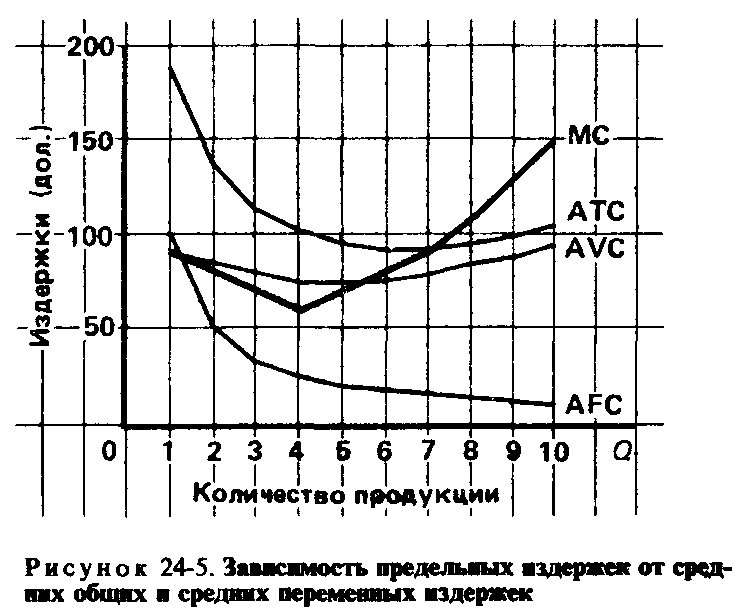

'Из таблицы 24-2 видно, что производство первой единицы продукции увеличивает сумму общих издержек со 100 до 190 дол. Поэтому добавочные, или предельные, издержки производства этой первой единицы составляют 90 дол. Предельные издержки производства второй единицы составляют 80 дол. (270 дол. — 190 дол.); МС производства третьей единицы равны 70 дол. (340 дол. — 270 дол.) '(I т. д. МС производства каждой из 10 единиц продукции представлены в колонке 8 таблицы 24-2. МС можно также подсчитать, исходя из показателей

-суммы переменных издержек (колонка 3). Почему? Потому что вся разница между суммой общих

Кривая предельных издержек МС пересекает кривые АТС и AVC в точках минимального значения каждой из них, объясняется это тем, что, пока добавочная, или предельная, величина, присоединяемая к сумме общих (или переменных) издержек, остается меньше средней величины этих издержек, показатель средних издержек с необходимостью уменьшается. И наоборот, когда предельная величина, присоединяемая к сумме общих (или переменных) вздержек, оказывается больше средних общих (или переменных) издержек, средние издержки должны расти.

Концепция предельных, издержек имеет стратегическое значение, поскольку она позволяет определить те издержки, величину которых фирма может контролировать наиболее непосредственно. Точнее говоря, МС показывают издержки, которые фирме придется понести в случае производства последней единицы продукции, и одновременно — издержки, которые могут быть "сэкономлены" в случае сокращения объема производства на эту последнюю единицу. Показатели средних издержек не дают такой информации. Например, представьте себе, что руководство фирмы находится в нерешительности относительно того, следует ли фирме производить 3 или 4 единицы продукции. Таблица 24-2 показывает, что при производстве 4 единиц АТС равны 100 дол., но это не значит, что фирма увеличит свои издержки на 100 дол. в случае производства или, наоборот, "сэкономит" 100 дол., отказавшись от производства четвертой единицы. На самом деле связанное с этим производством изменение издержек составит только 60 дол., как ясно видно из данных, приведенных в колонке МС таблицы 24-2. Принятие решений относительно объема производства обыкновенно носит предельный характер, то есть решается вопрос о том, производить ли фирме на несколько единиц больше или на несколько единиц меньше продукции. Предельные издержки отражают изменение в издержках, которое повлечет за собой увеличение или уменьшение объема производства на одну единицу. Сравнение предельных издержек с предельной выручкой, которая, как выяснится в главе 25, представляет собой изменение выручки, связанное с увеличением или уменьшением объема производства на одну единицу, позволяет фирме выяснить прибыльность того или иного изменения масштабов производства. Определение предельных значений является центральной темой следующих четырех глав.

На рисунке 24-5 изображен график предельных издержек. Обратите внимание на то, что кривая предельных издержек круто опускается вниз, достигает своего минимума и затем довольно круто идет вверх. Это отражает тот факт, что переменные издержки, а следовательно, и общие издержки сначала растут убывающими, а затем нарастающими темпами (см\ рис. 24-3 и колонки 3 и 4 в табл. 24-2).