II. Экологическая оценка

В данном разделе рассматривается возможное снижение негативного воздействия на ОС в результате внедрения проекта. Для этого необходимо заполнить таблица «Экологическая оценка и экологические результаты». Заполним данные таблицы на примере.

Экологический эффект от данного мероприятия описан в табл. 5

Табл. 5 Экологический эффект

Наименование мероприятия |

Вид воздействия |

Характеристика воздействия |

|||

1 |

2 |

3 |

4 |

5 |

6 |

СО2, т/год |

SO2, т/год |

NOx, т/год |

Прир.газ, тыс. м3 / год |

||

Автоматизация процесса горения в котельной |

1. Сокращение загрязнения атм.воздуха (выбросов) |

12 |

8 |

2 |

- |

2. Сокращение расхода природного газа |

- |

- |

- |

10 |

|

Экологические сбережения

Экономия происходит за счет снижения платы за негативное воздействие за выбросы загрязняющих веществ, а также за счет снижения платы за потребление природного газа.

Табл. 6 Экологические сбережения

Вид воздействия |

Характеристика воздействия |

Экономия USD/год |

|

Количество |

% |

||

1. Сокращение загрязнения атм.воздуха (выбросов) СО2 SO2 NOx |

12 8 2 |

8 8 8 |

- 162,6 51 |

2. Сокращение расхода природного газа |

10 |

8 |

80 000 |

ИТОГО: |

|

|

80 213,6 |

Из таблицы 6 видно, что основная экономия за счет внедрения проекта приходится на сокращение расхода природного газа. Однако сокращение выбросов загрязняющих веществ, несет не столько экономическую выгоду, сколько экологические результаты.

Продолжим рассмотрение примера по автоматизации процесса горения в котельной.

Табл.7 Экономическая оценка

Наименование источника экономии |

Текущая ситуация |

После внедрения |

Экономия |

|||

Количество |

Стоимость USD/год |

Количество |

Стоимость USD/год |

Количество |

Стоимость USD/год |

|

Сокращение загрязнения атмосферного воздуха: |

|

|

|

|

|

|

SO2, т/год

|

100 |

2033 |

92 |

1870 |

8 |

163 |

NOx, т/год

|

25 |

639 |

23 |

589 |

2 |

51 |

Потребление природного газа, тыс м3/год |

125 |

1 000 000 |

115 |

920 000 |

10 |

80 000 |

Эксплуатационные затраты: |

|

|

|

|

|

|

- Затраты на потребление электрической энергии, руб/КВтч |

- |

- |

- |

1 200 |

- |

-1 200 |

- ФОТ |

- |

- |

- |

4 500 |

- |

-4 500 |

- ЕСН |

- |

- |

- |

1 284 |

- |

-1 284 |

Чистая годовая экономия (В): |

73 230 |

|||||

Период окупаемости (PB):

PB=I0/B, где

I0 – инвестиционные затраты

В – чистая годовая экономия

PB=I0/B = 14 000/ 73 230 = 0,19 года или 2,3 месяца.

Чистый дисконтированный доход (NPV):

это разность между чистыми дисконтными денежными доходами и затратами

PV – будущая стоимость денег

PV = B/(1+r)y , где

r – номинальная процентная ставка,

y – порядковый номер года, в течении срока службы проекта, равный 10 лет

Предположим, что чистая годовая экономия после внедрения проекта не будет изменяться в течение всего срока службы оборудования. Заполняем таблиц

Табл. 8

n, год |

r=(1+0.2)n |

B, USD |

PV, USD |

1 |

2 |

3 |

4 |

0 |

1 |

-14 000 |

-14 000 |

1 |

1,2 |

72 300 |

60 250 |

2 |

1,44 |

72 300 |

50 208 |

3 |

1,728 |

72 300 |

41 840 |

4 |

2,0736 |

72 300 |

34 866 |

5 |

2,49 |

72 300 |

29 036 |

6 |

2,99 |

72 300 |

24 180 |

7 |

3,58 |

72 300 |

20 195 |

8 |

4,3 |

72 300 |

16 813 |

9 |

5,16 |

72 300 |

14 011 |

10 |

6,19 |

72 300 |

11 680 |

ИТОГО |

709 000 |

289 079 |

|

Т.о. чистый дисконтированный доход за 10 лет службы оборудования равен 289 079 USD.

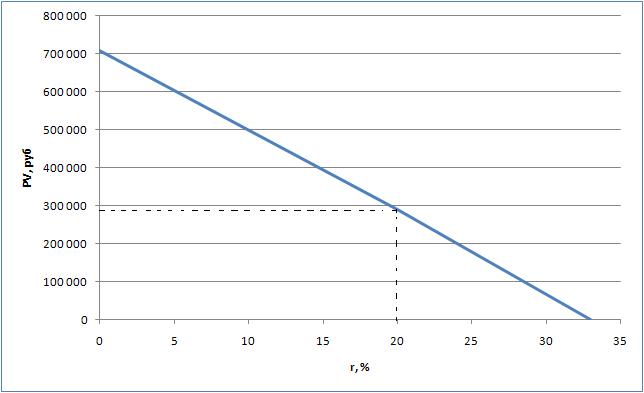

Рис. 1. График для определения Внутренней нормы рентабельности

Исходя из графика можно сделать вывод, что данный планируемый проект рентабелен, т.к. IRR > r, т.е. 33 % > 20 %

Индекс доходности PI:

PI = NPV/I0, где

PI = 289 079/ 14 000 = 20, 64

NPV – чистый дисконтированный доход

I0 – инвестиционные затраты

Табл. 9. Экономические параметры проекта

Показатель рентабельности |

Обозначение |

Значение |

Общие инвестиции |

Io |

14 000 USD |

Чистая экономия |

B |

73 230 USD |

Срок окупаемости |

PB |

2,3 мес. |

Чистая приведенная стоимость |

NPV |

289 079 USD |

Внутренняя норма рентабельности |

IRR |

33 % |

Индекс доходности |

PI |

20, 64 |

Вывод:

Данный проект, направленный на снижение воздействия на атмосферный воздух при сжигании топлива, а именно СО2, SO2, NOx, привел к тому, что помимо снижения выбросов произошло снижение потребления природного газа. Однако сокращение выбросов загрязняющих веществ, несет не столько экологические результаты, но и экономическую выгоду.

После расчетов экономических параметров проект по автоматизации процесса горения котельной признан рентабельным.