5. Финансовая рента

В

реальной практике, как правило, приходится

иметь дело не с единичными суммами, а с

некоторыми потоками денежных сумм,

которые регулярно предприятие реально

выплачивает либо получает. Денежный

поток принято изображать на временной

линии, как это показано на рисунке

как это показано на рисунке

Элемент денежного потока принято обозначать CFk (от Cash Flow), где k - номер периода, в который рассматривается денежный поток. Настоящее значение денежного потока обозначено PV (Present Value), а будущее значение - FV ( Future Value).

Пример. После внедрения мероприятия по снижению административных издержек предприятие планирует получить экономию 1,000 тыс. грн. в год. Сэкономленные деньги предполагается размещать на депозитный счет (под 5 % годовых) с тем, чтобы через 5 лет накопленные деньги использовать для инвестирования. Какая сумма окажется на банковском счету предприятия?

Решим задачу с использованием временной линии.

Таким образом, через 5 лет предприятие накопит $5,526, которые сможет инвестировать.

В данном случае денежный поток состоит из одинаковых денежных сумм ежегодно. Такой поток называется аннуитетом. Для вычисления будущего значения аннуитета используется формула:

![]() (5.1)

(5.1)

при CFk = const.

Расчет будущего значения аннуитета может производиться с помощью специальных финансовых таблиц

Для произвольного значения процентной ставки можно воспользоваться следующей конечной формулой для наращения аннуитета

![]() (5.2)

(5.2)

Дисконтирование денежных потоков осуществляется по формуле:

![]() (5.3)

(5.3)

Пример. Рассмотрим денежный поток с неодинаковыми элементами CF1=100, CF2=200, CF3=200, CF4=200, CF5=200, CF6=0, CF7=1,000, для которого необходимо определить современное значение (при показателе дисконта 6%). Решение проводим с помощью временной линии:

Для расчета настоящего (современного) значения аннуитета может быть использована следующая формула:

![]() (5.4)

(5.4)

Пример. Предприятие приобрело облигации муниципального займа, которые приносят ему доход 15,000 тыс. грн., и хочет использовать эти деньги для развития собственного производства. Предприятие оценивает прибыльность инвестирования, получаемого каждый год 15,000 тыс. грн. в 12%. Необходимо определить настоящее значение этого денежного потока.

Решение проведем с помощью таблицы:

-

Год

Множитель при 12%

дисконтирования

Поток денег, тыс. грн.

Настоящее

значение, тыс. грн.

1

0.893

15,000

13,395

2

0.797

15,000

11,955

3

0.712

15,000

10,680

4

0.636

15,000

9,540

5

0.567

15,000

8,505

3.605

75,000

54,075

В Excel имеется девять встроенных функций для вычисления этих характеристик.

Многие финансовые функции имеют одинаковые аргументы из небольшого, фиксированного набора. Для удобства чтения данного пункта ниже в таблице приведен список аргументов, которые используются функциями, осуществляющими анализ инвестиций.

Аргумент |

Назначение |

ставка |

процентная ставка |

кол_ пер |

количество периодов проведения операции |

период |

порядковый номер периода |

|

(от 0 до кол пер) |

платеж |

величина периодического платежа |

нач_сум |

начальная сумма |

буд_ст |

будущая стоимость |

тип |

тип начисления процентов |

|

(1 — начало, 0 — конец периода) |

Приведем теперь таблицу, в которой содержатся имена функций анализа регулярных потоков, их аргументы и вычисляемые величины. С помощью данных функций можно не только легко выполнить вычисления в ситуациях, трудных для ручного счета даже с помощью калькулятора. Примером такой ситуации является необходимость определения срока погашения долга, взятого на определенных условиях. Рассмотрим конкретный случай.

Функция |

Аргументы |

Вычисляемая величина |

1 |

2 |

3 |

БС |

(ставка;кол_пер;платеж |

будущая величина |

|

[,нач_сум][;тип]) |

потока |

КПЕР |

(ставка;платеж;нач_ сум |

количество выплат |

|

[;буд_ст][,тип]) |

|

ПЛТ |

(кол_пер;платеж;нач_сум |

величина периодического |

|

[,буд_ст][;тип]) |

платежа |

ПС |

(ставка;кол_пер;платеж; |

современная ценность |

|

[;буд_ст][;тип]) |

потока платежей |

Примечание: в задачах значение ставок процентов отражать десятичной дробью.

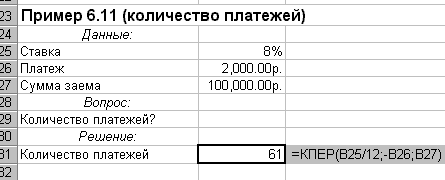

Пример 1. Г-н Сидоров получил займ в размере 100000 грн. под 8% годовых и согласен выплачивать ежемесячно по 2000 грн. в счет его погашения. Сколько месяцев потребуется для выплаты всего займа?

Решение. В приведенной выше таблице находим функцию КПЕР, которая определяет необходимое для погашения займа количество выплат. Введем в любую ячейку формулу:

= КПЕР(0,08/12;-2000;100000)

КПЕР(0,08/12;-2000;100000)

и определим, что для выплаты займа

потребуется 61 месяц.

определим, что для выплаты займа

потребуется 61 месяц.

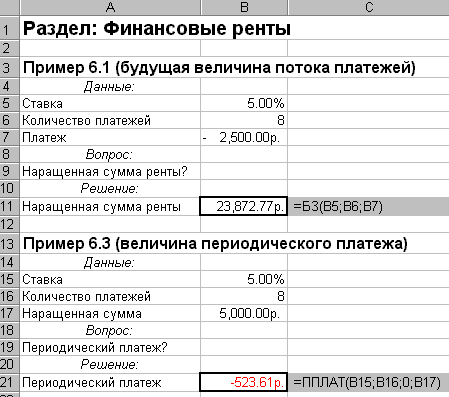

Пример 2. Фирма создает фонд помощи ветеранам труда, вкладывая ежегодно 2500 грн. в банк, который выплачивает 5% годовых (сложных). Какая сумма будет на счету фонда через 8 лет?

Пример 3. Г-н Петров желает накопить за 8 лет 5000 грн., делая ежегодные равные вклады в банк, который выплачивает проценты по годовой ставке 5% (сложных). Сколько он должен вкладывать каждый раз?

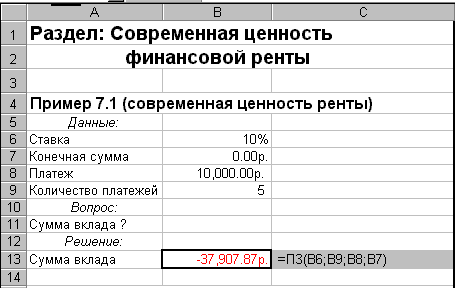

Пример 4. Фирма посылает служащих на учебу и желает положить в банк, который выплачивает 10% годовых (сложных), такую сумму, чтобы иметь возможность снимать с этого счета ежегодно по 10000 грн. для выплаты стипендии. Вклад должен быть исчерпан к концу пятилетнего срока учебы (деньги снимаются в конце каждого года). Какую сумму фирма должна положить в банк?

С амостоятельно:

амостоятельно:

1. Торговая фирма вкладывает 25000 грн. в конце каждого года в банк, выплачивающий проценты по ставке 5% годовых (сложных). Какая сумма будет на счету фирмы: а) через 3 года, б) через 10 лет?

2. Решите упражнение 1 в предположении, что фирма делает вклады в конце каждого квартала, и банк выплачивает проценты по ставке J4 = 5%.

3. Фермер хочет накопить за 6 лет 40000 грн. для покупки трактора, делая ежегодные равные вклады в банк, который выплачивает проценты по ставке i = 10% годовых (сложных). Какую сумму ежегодно должен фермер вкладывать в банк?

4. Фермер получил заем в размере 40000 грн. для покупки трактора под 10% годовых (сложных) с условием выплаты долга ежемесячно в размере 3000 грн.. Сколько месяцев потребуется для погашения всего займа?

5.Какую сумму надо вложить в банк, выплачивающий 5% годовых, чтобы иметь возможность снимать в конце каждого года 500 грн., исчерпав весь вклад к концу десятого года.