14. Оформление приложения:

Приложения приводятся для подтверждения расчётов и изложенного в работе материала как продолжение работы на последующих листах. В тексте работы на все приложения должны быть ссылки. Приложения располагают в порядке ссылок на них в тексте работы. Каждое приложение следует начинать с новой страницы с указанием наверху посередине страницы слова «Приложение», его обозначения. Приложение должно иметь заголовок, который записывают симметрично относительно текста с прописной буквы отдельной строкой. Приложения обозначают заглавными буквами русского алфавита, начиная с А, за исключением букв Ё, З, Й, О, Ч, Ъ, Ы, Ь. После слова «Приложение» следует буква, обозначающая его последовательность. Допускается обозначение приложений буквами латинского алфавита, за исключением букв I и O. Если в работе одно приложение, то оно обозначается «Приложение А». Текст каждого приложения при необходимости может быть разделён на разделы, подразделы, пункты, подпункты, которые нумеруют в пределах каждого приложения. Перед номером ставится обозначение этого приложения, например А1 – Рисунок …; А2 – Таблица … . Приложения должны иметь общую с основной частью работы сквозную нумерацию страниц.

Порядок защиты курсовой работы

Курсовая работа в установленные сроки (не позднее, чем за 2 недели до начала экзаменационной сессии) сдаётся на кафедру лаборанту, который её фиксирует в журнале и передаёт преподавателю на проверку. После проверки работу с замечаниями передают студенту, который её дорабатывает, устраняя замечания. Защита курсовой работы преподавателю проходит в виде ответа на вопросы. Результаты защиты работы оцениваются преподавателем по пятибалльной системе: «отлично», «хорошо», «удовлетворительно», «неудовлетворительно».

Способы представления информации

Построение таблиц – важнейший аналитический приём, составная часть общей культуры оформления экономической документации. Использование таблиц обеспечивает снижение объёма исходных данных, систематизацию данных и выявление устанавливаемых закономерностей, наглядность, уменьшение объёма текстового материала.

Аналитическая таблица – комбинация горизонтальных строк и вертикальных граф (столбцов, колонок). Остов таблицы, в котором заполнена текстовая часть, но отсутствуют числовые данные, называется макетом таблицы. Таблица, подобно предложению в грамматике, имеет подлежащее и сказуемое. Обычно крайняя левая колонка является подлежащим; все остальные колонки – сказуемым. В подлежащем таблицы приводятся наименования основных показателей, критериев и характеристик, определяющих сущность таблицы; в сказуемом – их количественные значения.

Статистическая таблица – свод исходных и промежуточных данных. Принципиального отличия от аналитической таблицы здесь нет, за исключением того, что в аналитических таблицах иногда помещают расчётные алгоритмы. Аналитические таблицы, как правило, размещаются в тексте, а статистические – в составе приложений.

Практикой выработаны определённые требования к составлению и оформлению таблиц:

- не следует загружать таблицу излишними подробностями, затрудняющими анализ исследуемых явлений, она должна быть краткой. В сказуемое целесообразно включать не более десяти колонок (граф), в а подлежащее 10-20 строк;

- каждая таблица должна иметь подробное название, из которого становится известно: а) какой круг вопросов излагает и иллюстрирует таблица; б) каковы границы статистической совокупности, представленные таблицей; в) каков период времени, за который приведены данные, или момент времени, к которому они относятся; г) каковы единицы измерения (если они одинаковы для всех табличных клеток). Если единицы измерения неодинаковы, то в верхних или боковых заголовках следует указывать, в каких единицах приводятся статистические данные (тонны, штуки, рубли и пр.). Указание единиц измерения в таблице (или в заголовке таблицы) обязательно;

- графы обязательно нумеруются, если в названиях граф указывается способ расчёта или таблица переносится. Первые графы, содержащие подлежащее, обозначаются заглавными буквами алфавита; графы, содержащие сказуемое, нумеруются арабскими цифрами. Заглавия строк подлежащего и граф сказуемого должны быть сформулированы кратко, чётко и ясно. Все слова в заголовках подлежащего и сказуемого таблицы записываются по возможности полностью. Заголовки граф следует сформулировать так, чтобы были ясны смысл данной величины и порядок её расчёта.

- приводимые в подлежащем и сказуемом признаки должны быть расположены в логическом порядке с учётом необходимости рассматривать их совместно. Обычный принцип размещения – от частного к общему, т.е. сначала показывают слагаемые, а в конце подводят итоги (если это необходимо). Когда приводятся не все слагаемые, а лишь наиболее важные из них, применяется противоположный принцип – сначала показывают общие итоги, а затем выделяют наиболее важные части («В том числе», «Из них»). Следует различать «Итого» и «Всего». «Итого» является итогом для определённой части совокупности, а «Всего» - итог для совокупности в целом;

- таблица может сопровождаться примечаниями, в которых указываются источники данных, более подробно раскрывается содержание показателей, даются и другие пояснения, а также оговорки в случае, если таблица содержит данные, полученные в результате вычислений;

- при оформлении таблиц обычно применяются следующие условные обозначения: знак тире (–), когда явление отсутствует; ×, если явление не имеет осмысленного содержания; многоточие (…), когда отсутствуют сведения о его размере (или делается запись «Нет сведений»). Если сведения имеются, но числовое значение меньше принятой в таблице точности, оно выражается дробным числом (0,0);

- округлённые числа приводятся в таблице с одинаковой степенью точности (точность определяется количеством значащих цифр). Если в таблице приводятся проценты роста, то во многих случаях целесообразно проценты от 200 и более заменять отношениями в разах. Например, писать не «1 000%», в «в 10,0 раз»;

- нумерация таблиц может быть любая: сквозная или по главам и параграфам;

- таблицу следует размещать после первого упоминания о ней (на этой же странице или следующей). Любая таблица должна иметь хотя бы однократное упоминание о ней в тексте;

- любая аналитическая таблица должна сопровождаться выводами, при оформлении которых необходимо руководствоваться правилом «от общего к частному», т.е. сначала анализировать общий итог, а затем переходить к промежуточным итогам и отдельным показателям.

Важнейшим приёмом финансового и управленческого анализа является графический способ представления информации. Графики позволяют быстро осмыслить соотношения и связи исследуемых показателей, определить тенденции развития, охарактеризовать структуру явления. Основными элементами графика являются: поле графика, графический образ, пространственные и масштабные ориентиры, экспликация графика.

Поле графика – место, на котором он выполнен (размеры и пропорции сторон). Оптимальным считается поле прямоугольной формы с соотношением сторон 1:1,3 – 1:1,5 или квадратной формы.

Графический образ – символические знаки, с помощью которых изображают статистические данные (линии, точки, прямоугольники, треугольники и т.д.).

Пространственные ориентиры определяют размещение графических образов на поле графика. Они задаются координатной сеткой и делят поле графика на части, соответствующие значениям изучаемых показателей.

Масштабные ориентиры придают графическим образам количественную значимость, которая передаётся с помощью системы масштабных шкал.

Масштабная шкала – это линия, отдельные точки которой читаются (в соответствии с принятым масштабом) как определённые числа. В масштабной шкале различают: линию – носитель информации, являющийся опорой шкалы; цифровые обозначения чисел, соответствующие отдельным точкам. Для большинства графиков используют равномерную шкалу, т.е. равным отрезкам линии соответствуют равные числовые значения показателей. Шкала, по которой отсчитываются уровни изучаемых показателей, как правило, начинается с нуля. Последнее число, наносимое на шкалу, должно несколько превышать максимальный уровень, отсчёт которого производится по этой шкале. При построении графика допускается разрыв масштабной шкалы.

Экспликация графика – пояснение его содержания, которое включает заголовок графика, расшифровку масштабных шкал и пояснение отдельных элементов графического образа. Заголовок графика в краткой и чёткой форме должен передавать основное содержание изображаемых данных. Помимо заголовка на графике возможен текст, облегчающий его чтение и понимание. Цифровые обозначения шкал дополняются указанием единиц измерения.

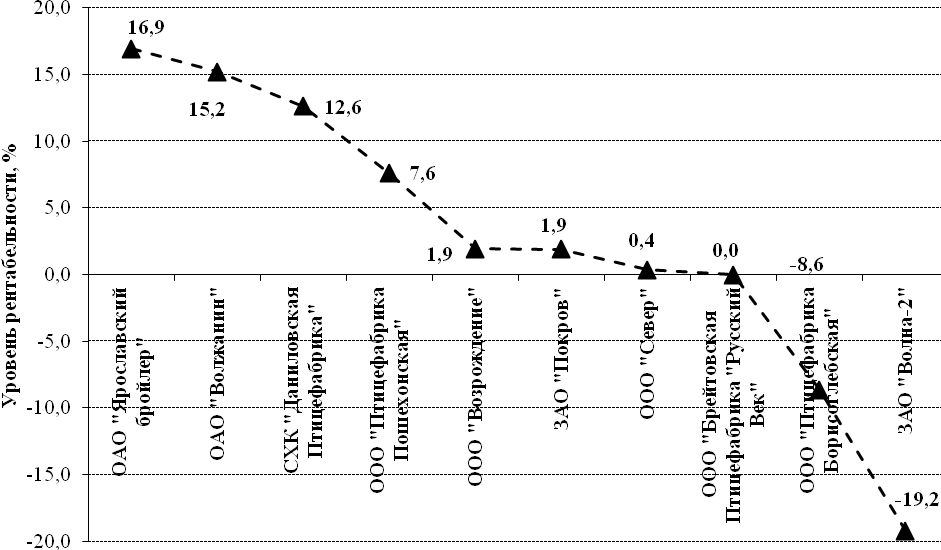

Рисунок 1 – Ранжированный ряд распределения птицеводческих предприятий Ярославской области по уровню экономической рентабельности, 2008 г.

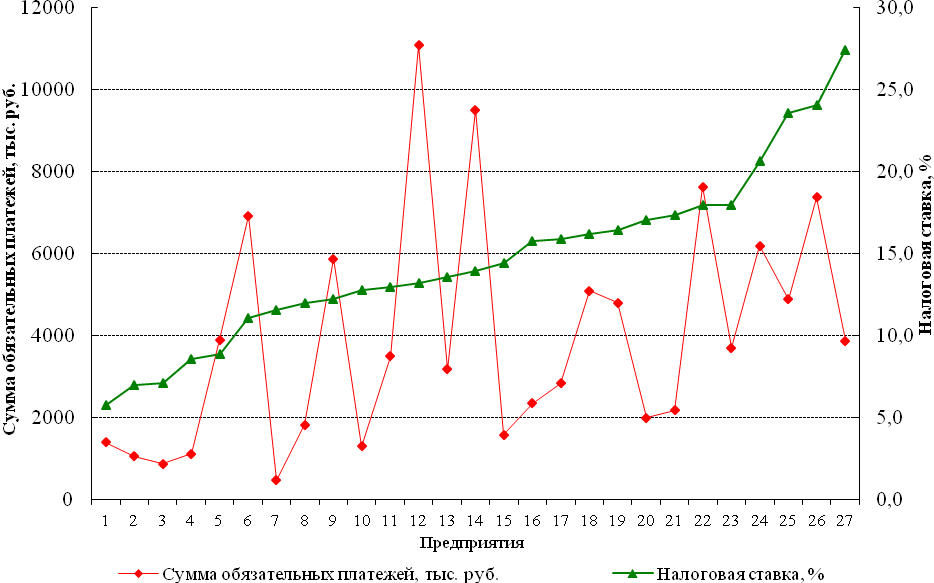

Рисунок 2 – Зависимость размера обязательных платежей от уровня налоговой ставки в племенных скотоводческих предприятиях Ярославской области по итогам 2003г.

*номер вида продукции

1) молоко |

4) продукция выращивания КРС |

7) картофель |

10) зерно |

2) яйцо |

5) продукция выращивания свиней |

8) овощи защищённого грунта |

11) прочая продукции растениеводства |

3) продукция выращивания птицы |

6) товары, работы, услуги |

9) прочая продукция животноводства |

12) овощи открытого грунта |

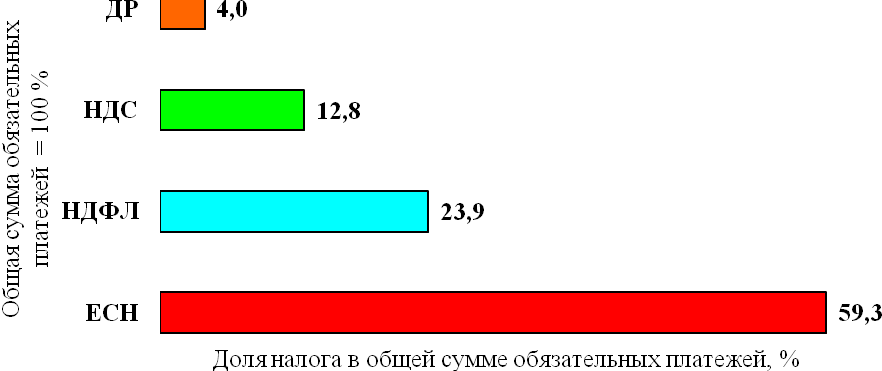

Условные обозначения: ЕСН – единый социальный налог; НДФЛ – налог на доходы физических лиц;

НДС – налог на добавленную стоимость; ДР – другие виды налогов

Рисунок 5 - Структура налоговой нагрузки племенных скотоводческих предприятий Ярославской области по итогам 2003г.

Рисунок 7 – Степень влияния факторов на экономическую рентабельность