3. Податки та податкова політика

Основним джерелом доходів державного та місцевих бюджетів є податки.

Податки — це встановлені вищим органом законодавчої влади обов'язкові платежі, які сплачують фізичні та юридичні особи до бюджету у розмірах і у терміни, передбаченні законодавством.

Функції податків:

1. Фіскальна функція — є найважливішою, оскільки згідно з цією функцією податки виконують своє головне призначення — наповнення доходної частини бюджету, доходів держави для задоволення потреб суспільства.

2. Регулююча функція — виявляється в наданні пільг з оподаткування окремим галузям та виробникам, враховуючи їхні перспективи, діяльність, рівень прибутковості та інше.

3. Розподільча функція — за допомогою податків відбувається також перерозподіл доходів між різними групами населення та галузями економіки.

4. Стимулююча функція — створює умови для розвитку або згортання певної діяльності. Як і регулююча, ця функція може бути пов'язана із застосуванням пільг, зміною об'єкта оподаткування, зменшенням бази оподаткування.

5. Контрольна функція — забезпечує нагляд та контроль за своєчасністю, повнотою сплати податків платниками в Україні.

Кожний податок має обов`язкові елементи. До них відносяться:

- суб`єкт податку або платник - особа, на яку законом покладено обов`язок сплачувати податок;

- об`єкт податку - доход або майно, з якого нараховується податок (заробітна плата, прибуток, майно, цінні папери і т.п.);

- джерело податку - дохід, за рахунок якого сплачується податок;

- ставка податку - розмір податку, який припадає на одиницю оподаткування (грошова одиниця доходу, одиниця земельної площі і т.п.). У практиці оподаткування розрізняють тверді, пропорційні, прогресивні і регресивні ставки податків.

Види податків:

- непрямі — податки на товари й послуги, установлювані центральними й місцевими органами влади у вигляді надбавок до ціни товарів або тарифу на послуги й не залежні від доходів платників податків. Виробники й продавці виступають у ролі збирачів непрямих податків, уповноважених на те державою, а покупець стає платником непрямого податку. Найпоширеніші непрямі податки у вигляді акцизів, податку із продажів, мит, митних зборів.

- прямі — податок, що стягується безпосередньо з доходів і майна платника податків. До прямих податків належать прибутковий податок з фізичних осіб, податок на прибуток, податок на майно.

- місцеві податки та збори ( готельний збір; збір за припаркування автотранспорту; ринковий збір; курортний збір та ін.).

З

Т2

1. Тверді ставки встановлюються в абсолютній сумі на одиницю обкладання незалежно від розміру доходу (наприклад, за тонну нафти, за 1 куб. м газу).

2. Пропорційні - діють в однаковому відсотковому відношенні до об`єкта податку без врахування диференціації його величини.

3. Прогресивні ставки - середня ставка прогресивного податку підвищується у міру зростання доходу.

4. Регресивні ставки - середня ставка регресивного податку знижується у міру зростання доходу (В економічному розумінні регресивними є непрямі податки (акцизний збір, податок на додану вартість), оскільки за самою своєю підставою непрямі податки, що справляються зі споживання, неминуче мають поголовний характер, тобто не розрізняють, хто споживає, чи може він бути визнаний податним суб'єктом, чи ні.).

Відомі три основних способи збільшення податкових надходжень у бюджет:

а) розширення кола платників податків;

б) збільшення числа тих об`єктів з яких стягуються непрямі податки;

в) підвищення податкових ставок і при прямому, і при непрямому оподаткуванні.

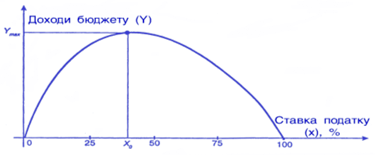

Прагнення держави збільшити поступлення в бюджет зрозуміти можна, водночас рівень податкових ставок не повинен перевищувати того рівня, за яким зростання ставки податку веде до зменшення надходжень. Теоретично це обґрунтував американський економіст А.Лаффер. Він показав залежність між максимальними ставками оподаткування і податковими надходженнями в бюджет. Крива Лаффера зображена на рис.6.

Рис. 16.1. Крива Лаффера

Основна ідея полягає в тому, що із зростанням податкової ставки від 0 до 100%, податкові надходження поступово зростають до свого максимального рівня Y, а потім знову зменшуються до нуля. На погляд Лаффера, податкові надходження до бюджету знижуються після точки Y, адже більш високі податкові ставки стримують економічну активність, гальмують науково-технічний прогрес, а доходи в бюджет скорочуються. Професор Лаффер спробував теоретично довести, що при ставці податку більше 50% різко знижується ділова активність фірм і населення в цілому. Необхідно знайти такий рівень податкової ставки, за якої бюджет буде найбільшим. Світовий досвід свідчить, що найбільший ефект дає податкова ставка на рівні 30-35%.

Фіска́льна полі́тика — це регулювання доходів і витрат держави. Заходи фіскальної політики визначаються поставленою метою (боротьба з інфляцією, згладжування циклічних коливань економіки, зниження рівня безробіття). Держава регулює сукупний попит і реальний національний дохід за допомогою державних витрат, трансфертних виплат і оподатковування.

4. Поняття кредитної системи

Кредит виник на певному етапі розвитку людського суспільства, спочатку як явище випадкове, зумовлене особливими взаємовідносинами між товаровиробниками: коли продавцю було потрібно продати товар, а у покупця не було грошей, щоб його купити. Виникла потреба у передачі продавцем покупцеві товару з відстрочкою платежу, в кредит. Термін „кредит” походить від латинського слова „credo”, що означає „вірю”, а пізніше стало означати позичку під довіру.

У результаті реалізації вартості грошові кошти розподіляються й перерозподіляються між учасниками виробництва здебільшого не відповідно до реальної потреби в них. При цьому в одних з них виникають тимчасово вільні кошти, в інших – вільні матеріальні ресурси, а в третіх – нагальна потреба в цих ресурсах за відсутності грошей для їх купівлі.

Кредит – угода між партнерами про надання у власність майна або грошей іншій особі на умові відстрочки повернення такої ж вартості з виплатою проценту.

В цих відносинах завжди бере участь не менше ніж дві сторони: позичальник і кредитор. Ці сторони називаються суб’єктами кредитної угоди.

Кредитор – суб’єкт кредитних відносин, що надає вартість у тимчасове користування. Джерелом коштів для надання позичок можуть бути як власні кошти кредитора, так і позичені.

Позичальник – суб’єкт кредитних відносин, який отримує позичку. Позичальниками можуть бути юридичні, фізичні особи, що тимчасово потребують додаткових коштів. Водночас претендент на отримання позички має подати економічні і юридичні гарантії повернення позичених коштів після закінчення строку кредиту. Такими гарантіями можуть бути: надання застави, зобов’язання гаранта (як правило, банку) погасити борг у випадку неплатоспроможності позичальника.

Об’єкти кредиту – грошові чи матеріальні цінності, відносно яких укладається угода позички.

Мотивом кредитування є одержання додаткового доходу (прибутку) кожним суб’єктом кредитних відносин: кредитор одержує його у вигляді процента на позичені кошти, а позичальник – у вигляді прибутку на позичені кошти, отримані від певної діяльності або на розширення особистого споживання.

Сутність кредиту розкривається у його функціях.

Основними з них є:

1. Розподільча функція. В умовах ринкової економіки кредит переміщує грошовий капітал (різні товарно-матеріальні цінності) з одних сфер господарської діяльності в інші, забезпечуючи останнім прибуток.

Кредит виступає стихійним регулятором на макроекономічному рівні, перерозподіляючи вартість, тимчасово вивільнену між галузями, територіями.

2. Функція економії витрат обігу. Мобілізуя засоби, що тимчасово вивільняються, в процесі кругообігу промислового і торгового капіталу, кредит дає можливість покрити брак власних фінансових ресурсів у окремих підприємств. Підприємство нерідко звертається до кредиту, щоб забезпечити себе необхідною кількістю оборотних коштів. В результаті прискорюється оборотність капіталу у господарюючого суб'єкта. В цілому забезпечується економія загальних витрат обігу.

3. Функція заміщення готівки кредитними грошима. Кредит прискорює не тільки товарне, але і грошовий обіг, витісняючи з нього готівку. У сфері грошового обігу виникають такі кредитні інструменти, як векселі, чеки, кредитні картки. В результаті заміни готівки безготівковими операціями спрощується механізм економічних відносин на ринку, прискорюється грошовий оборот.

4. Функція прискорення концентрації капіталу. Розвиток виробництва супроводжується процесом концентрації капіталу. Позиковий капітал дає можливість підприємцю розширити масштаби виробництва і додатковий прибуток. Не дивлячись на необхідність платити відсотки за кредит, залучення капіталу на умовах позики завжди вигідно. Зосередження капіталу навіть в невеликих масштабах приносить позитивні економічні результати.

5. Стимулююча функція. Кредитні відносини, що припускають повернення тимчасово запозиченої вартості з приростом у вигляді відсотка, спонукають позичальника до раціональнішого використання позики, до раціональнішого господарювання при отриманні позики.

Кредит не тільки спонукає розширити масштаби виробництва, але і примушує позичальника здійснювати інновації у формі впровадження у виробництво наукових розробок і нових технологій. В цілому кредитні відносини прискорюють науково-технічний прогрес.

Основними формами кредиту є комерційний банківський, споживчий і іпотечний (під заставу нерухомого майна), інвестиційний, державний, міжнародний.

Комерційний кредит – надається одними виробниками іншим у формі продажу товарів з відстрочкою оплати.

Функцію засобу обігу при продажу товарів у кредит виконує вексель – боргове забов’язання позичальника сплатити певну суму грошей у певний строк.

Банківський кредит – надається позичальникам банками у вигляді грошових позичок. Цей кредит може використовуватись у двох напрямках - для збільшення обсягу основного капіталу і для оплати боргів за отримані товари.

Споживчий кредит – це поєднання елементів комерційного і банківського кредиту. Споживчий кредит підприємства торгівлі та сервісних послуг надають у вигляді товарів і послуг, що продаються в кредит. Цей кредит надається приватним особам для придбання речей довгострокового користування (меблі, автомашини), а видом споживчого кредиту є надання приватним особам довгострокових позик на купівлю чи будівництво приватного житла.

Державний кредит – охоплює сукупність кредитних відносин, коли позичальниками чи кредиторами є державні органи. З одного боку, державні позички здійснюються через механізм продажу облігацій підприємствам і приватним особам. З другого – держава може надавати кредити тим господарчим галузям і підприємствам, котрі мають для суспільства особливе значення.

Міжнародний кредит – здійснюється шляхом надання валютних і товарних ресурсів іноземним постачальникам. Кошти для міжнародного кредиту формуються за рахунок використання ресурсів державних регіональних і міжнародних організацій, міжнародного і національного ринків позичкового капіталу.

Кредитні операції можна класифікувати за низкою ознак:

залежно від забезпечення - позики без забезпечення (бланкові) та ті, що мають забезпечення; останні поділяються на вексельні (що видаються у формі купівлі векселя або під заставу векселя), під товарні, фондові (під цінні папери);

за термінами погашення – онкольні (до запитання, тобто які погашаються на вимогу кредитора або банку), короткотермінові (до одного року), середньотермінові (від 1 до 5 років) та довготермінові (понад 5 років);

за характером погашення – що погашаються одноразовим внеском та на виплату;

за методом стягнення процента – процент відраховується в момент погашення кредиту, в момент надання позики або рівномірними внесками протягом всього терміну кредиту;

за категорією кредиторів; комерційні позики, позики посередникам фондової біржі тощо.