12.2.3. Аналіз невизначеності і ризику інвестиційних проектів

Інвестиційний проект розробляють, базуючись на певних припущеннях відносно капітальних і поточних витрат, обсягів реалізації виробленої продукції, цін на товари, часових обмежень проекту. Незалежно від якості і обгрунтованості цих припущень майбутній розвиток подій, пов'язаних з реалізацією проекту, завжди неоднозначний. У цьому зв'язку практика інвестиційного проектування розглядає, у числі інших, аспекти невизначеності та ризику.

Під невизначеністю розуміють стан неоднозначності розвитку певних подій у майбутньому, а також неможливості точного визначення величин основних показників розвитку діяльності підприємства, у тому числі реалізації інвестиційного проекту. Невизначеність — це об'єктивне явище, яке властиве будь-якій сфері підприємницької діяльності. Повне вилучення невизначеності, тобто створення однозначних умов протікання бізнесу, неможливе, тому головним завданням інвестора є переведення ситуації невизначеності в ситуацію, коли можна вказати ймовірний розподіл можливих результатів. Тобто ця процедура дає змогу здійснити обгрунтоване визначення ефективності інвестиційного проекту на основі розгляду різних значень (рівнів) окремих показників з урахуванням імовірності цих значень.

Розглянемо один із імовірних підходів до визначення очікуваного значення доходу від інвестицій у перспективні періоди, що розглядаються.

Такий підхід грунтується на завданні можливих рівнів майбутніх обсягів виробництва в натуральному вираженні по роках періоду віддачі інвестицій та оцінки розподілу ймовірностей цих рівнів. Оскільки більшість показників пов'язана з обсягом виробництва і продажу продукції, слід проаналізувати також розподіл умовних імовірностей цих показників.

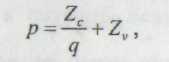

де

p

— ціна одиниці виробу; q — цількість

одиниць виробленого товару;

Zc — постійні витрати; Zv — змінні витрати.

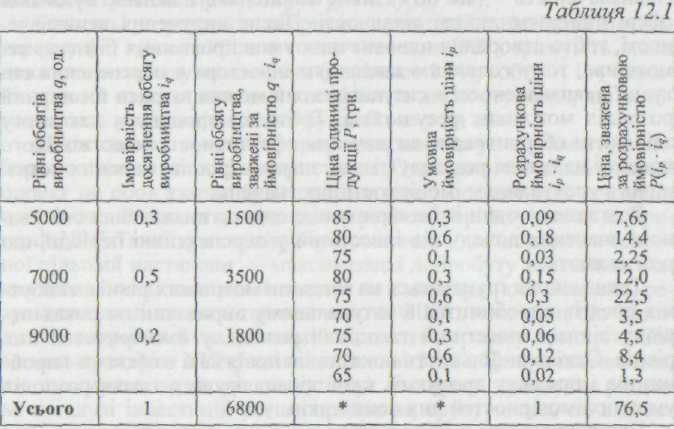

Розглянемо приклад умовної ймовірності ціни за умови досягнення певного значення обсяіу виробництва. Умовна ймовірність — імовірність певної події за умови здійснення іншої події із заданою ймовірністю.

Дані таблиці дають змогу визначити очікуваний обсяг виробництва, який розраховують за формулою

Його розмір у даному разі дорівнює 6800 од. продукції. Для розрахунку очікуваної ціни слід спочатку визначити розрахункову ймовірність появи кожного з рівнів ціни

Тоді очікувана ціна одиниці продукції становитиме

![]()

Виходячи з розміру очікуваного обсягу продукції і ціни, можна розрахувати очікуваний вартісний обсяг продукції

![]()

Використовуючи аналогічний підхід, можна визначити очікувані витрати і прибуток.

Слід зауважити, що мірою невизначеності в досягненні системою заданої мети при обраному способі її досягнення є ризик.

У цілому ризик є складною для розуміння категорією, до визначення якої існує принаймні два підходи — у термінах втрат і збитків та в термінах невизначеності.

У термінах втрат ризик визначається як імовірність того, що збитки перевищать певне значення. Існує також визначення ризику як математичного очікування втрат чи збитків.

В інвестиційному і фінансовому менеджменті під ризиком розуміють міру невизначеності в одержанні очікуваних доходів від вкладених інвестицій.

Очевидно, що для загального визначення ризику слід виходити з того, за яких умов він виникає.

Система потрапляє в поле дії фактора ризику за наявності трьох умов:

система прагне до певної мети, якою для інвестиційного проекту виступає одержання очікуваного рівня доходу;

система має вибір шляху її здійснення (реалізація інвестиційного проекту може здійснюватися на старій (новій) технічній основі з використанням власного (позикового) капіталу);

вибір здійснюється в умовах невизначеності, коли розмір основних показників проекту є ймовірною величиною.

Отже, враховуючи викладене, під ризиком реального інвестиційного проекту розуміють імовірність виникнення несприятливих фінансових наслідків у формі втрат очікуваного інвестиційного доходу в ситуації невизначеності умов його здійснення.

До несприятливих умов, які мають підлягати першочерговому обліку, на наш погляд, необхідно віднести:

— зростання вартості основних засобів, необхідних для реалізації проекту внаслідок підвищення цін і тарифів (наприклад, зростання орендної плати за землю, виробничу площу, обладнання; збільшення вартості будівельно-монтажних робіт) або переоцінки вартості основних засобів. Підвищення вартості проекту може призвести до збільшення періоду спорудження і запуску відповідного об'єкта і як наслідок вплинути на всі наступні стадії та результат реалізації проекту;

підвищення вартості виробничих ресурсів, експлуатаційних витрат та видатків на оплату праці в період реалізації проекту. Це призводить насамперед до зменшення прибутку, а отже, — до зменшення коштів, які мають бути повернені інвесторам. Строк окупності та період досягнення заданих характеристик фінансової діяльності збільшується;

зменшення ринкової ціни на продукцію, що виготовляється, у процесі її реалізації. Це знижує очікувану фінансову віддачу і в результаті також збільшує тривалість строку окупності проекту та періоду досягнення запланованих фінансових результатів;

інфляційні фактори;

—зміни в державній політиці щодо оподаткування;

зміни в державній кредитній політиці;

зміни економічних механізмів управління в економічній і соціальній політиці;

інші фактори, включаючи екстремальні ситуації.

Ризик реального інвестиційного проекту є одним із найскладніших понять, пов'язаних з інвестиційною діяльністю підприємства, що має такі особливості:

об'єктивність прояву;

інтегрований характер;

високий рівень зв'язку з комерційним ризиком;

висока залежність від тривалості життєвого циклу проекту;

суб'єктивність оцінки тощо.

Слід зауважити, що метою аналізу проектних ризиків є визначення:

а) можливих шляхів зниження ризиків;

б) ступеня доцільності реалізації проекту за наявного рівня ризику та способів його зниження.

Аналіз проектних ризиків передбачає вирішення таких завдань:

виявлення ризиків проекту;

оцінка ризику проекту;

визначення чинників, що впливають на ризик;

пошук шляхів скорочення ризику;

врахування ризику при оцінці доцільності реалізації проекту;

врахування ризику при оцінці доцільності реалізації способу фінансування проекту .

Усю різноманітність методів оцінки інвестиційних ризиків поділяють на дві групи:

формалізовані (кількісні) методи оцінки проектних ризиків;

неформалізовані методи.

Причому до найбільш поширених кількісних методів оцінки ризику реальних інвестиційних проектів відносять:

статистичний;

метод експертних оцінок;

метод «дерева рішень»;

метод доцільності витрат;

метод використання аналогів;

метод зміни грошового потоку.

Серед неформалізованих методів, які широко використовують у проектному аналізі, найпопулярнішими (з боку їх практичного застосування) стали:

аналіз чутливості;

аналіз сценаріїв проекту;

метод імітаційного моделювання;

метод поправки на ризик коефіцієнта дисконтування. Зупинимося більш докладно на кожному з них.

Зміст статистичного методу оцінки ризиків інвестиційного проекту полягає в дослідженні доходів і втрат від вкладення капіталу та встановлення частоти їх виникнення. На основі отриманих даних здійснюється прогноз на майбутнє.

У процесі застосування такого методу вихідні дані розглядають як очікувані значення певних випадкових величин з відомими законами ймовірності розподілу.

Законом розподілу випадкової величини називають закон відповідності між можливими значеннями випадкової величини та їх імовірностями.

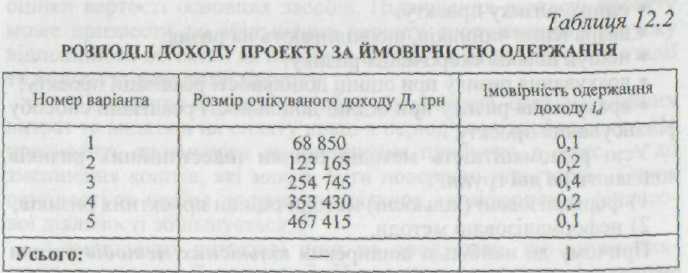

Припустимо, що є інвестиційний проект, по якому розглядають п'ять варіантів отримання доходу за перший рік реалізації проекту, кожний з яких характеризується певною ймовірністю (табл. 12.2).

Випадкову величину, яка набуває певних окремих значень, називають дискретною.

Дані таблиці є прикладом розподілу дискретної випадкової величини.

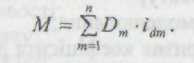

Закон розподілу характеризується кількома показниками, зокрема математичним очікуванням, дисперсією, середньоквадратичним відхиленням, коефіцієнтом варіації.

Математичним очікуванням, або середнім очікуваним значенням випадкової величини D називається число, яке дорівнює сумі добутків значень величини D на відповідні ймовірності id

Цей показник виражає зміни кількості оцінки ознаки при переході від одного випадку (варіанта) до іншого.

Для даного прикладу математичне очікування доходу становитиме 250 843,5 грн:

М= 68 850 * 0,1 + 123 165 * 0,2 + 254 745 8 0,4 + 353 430 * 0,2 + + 467 415*0,1 =250843,5.

Якщо розмір інвестицій, необхідних для реалізації проекту, становить 188 250 грн, а норма дисконту r = 12 %, 1 : (1 + 0,12) = 0,893, то розмір очікуваного чистото приведеного доходу дорівнюватиме 35 753,24 грн:

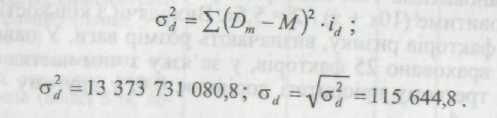

Виходячи з результатів розрахунків, визначимо абсолютні показники ризику, до яких належать дисперсія та середньоквадратичне відхилення:

σNPV = σd/(1+r) = 115 644.8*0,893 =103 270,8 - величина абсолютного ризику для чистого приведеного доходу

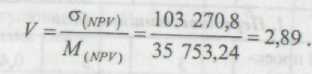

Відносний показник ризику, до якого відносят коефіцієнт варіації V, для проекту, що розглядається, становитиме

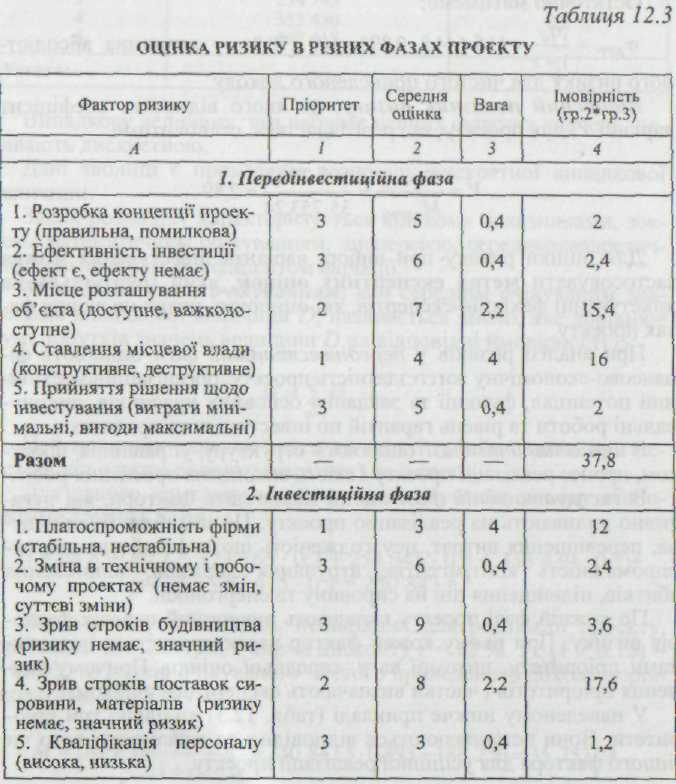

Для оцінки ризику при виборі варіанта інвестування можна застосовувати метод експертних оцінок, який ґрунтується на анкетуванні фахівців-експертів, які оцінюють ризик на різних фазах проекту.

При аналізі ризиків у передінвестиційній фазі оцінюють фінансово-економічну життєздатність проекту, організаційно-технічний потенціал, функції та завдання основних учасників, виконувальні роботи та рівень гарантій по інвестиціях та кредитах.

В інвестиційній фазі оцінюють структуру управління проектом, процес реалізації проекту і якість виконання проектних робіт. В експлуатаційній фазі оцінці підлягають фактори, які негативно впливають на реалізацію проекту. Це затримка будівництва, перевищення витрат, неузгодженість щодо фінансування, неспроможність контрагентів, втручання держави, виникнення збитків, підвищення цін на сировину та енергоносії.

По кожній фазі проекту складають вичерпний перелік факторів ризику. При цьому кожен фактор характеризується показниками пріоритету, питомої ваги, середньої оцінки. Причому значення пріоритетів і частки визначають експертним шляхом.

У наведеному нижче прикладі (табл, 12.3) виділено три пріоритети. Вони встановлюються відповідно до важливості того чи іншого фактора для успішної реалізації проекту.

Якщо виходити з того, що сума ваги, що відповідає першому і третьому пріоритетам, дорівнює 10, а всі фактори ризику в третьому пріоритеті відповідають х, то їх значення в першому пріоритеті становитиме 10х. Вага фактора ризику в другому пріоритеті становитиме (10х + х) / 2 = 5,5х. Виходячи з кількості досліджуваних факторів ризику, визначають розмір ваги. У наведеному прикладі враховано 25 факторів, у зв'язку з чим частка фактора ризику в третьому пріоритеті дорівнює 0,4, у другому — 2,2, у першому — 4.

У наведеному прикладі експерти ставили оцінку по кожному з факторів з ранжуванням — від кращих — 1 до гірших 10.

Наприкінці аналізу ризиків проекту експертним методом одержані в процесі експертизи бали підсумовуються і складається узагальнена оцінка ризиків.

Якщо узагальнена оцінка ризику дорівнює від 25 до 100, проект належить до малоризикованих, від 100 до 160 — до середньоризикованих, від 160 до 250 — до високоризикованих. У наведеному прикладі узагальнена оцінка ризику становить 155,6. Отже, проект належить до середньоризикованих.

Метод «дерева рішень» дає змогу найбільш комплексно враховувати ризики реального інвестиційного проекту по окремих послідовних етапах його здійснення. Експертні оцінки можливих сценаріїв варіації вихідних параметрів проекту при використанні цього методу є більш обгрунтованими, оскільки в цьому випадку вони визначаються не по проекту в цілому, а в розрізі окремих етапів його реалізації та з урахуванням періоду часу кожного з етапів. Імовірність несприятливого результату в досягненні заданих кінцевих показників ефективності проекту характеризуватиме ступінь його ризику.

Метод доцільності витрат орієнтований на виявлення потенційних зон ризику. Перевитрати затрат можуть бути викликані такими факторами:

початковою недооцінкою вартості проекту;

зміною меж проектування;

відмінностями в ефективності проектів (дохідності, окупності, безпечності тощо);

збільшенням початкової вартості проекту в процесі його реалізації і т. д.

Ці ключові фактори можуть бути деталізовані з метою визначення рівня ризику капітальних витрат.

Метод використання аналогів полягає в пошуку та використанні схожості, подібності явищ, проектів та їх зіставленні з іншими аналогічними об'єктами. Для цього методу, як і для методу експертних оцінок, характерний певний суб'єктивізм, оскільки вирішальне значення при оцінці об'єктів має інтуїція, досвід та знання експертів, аналітиків.

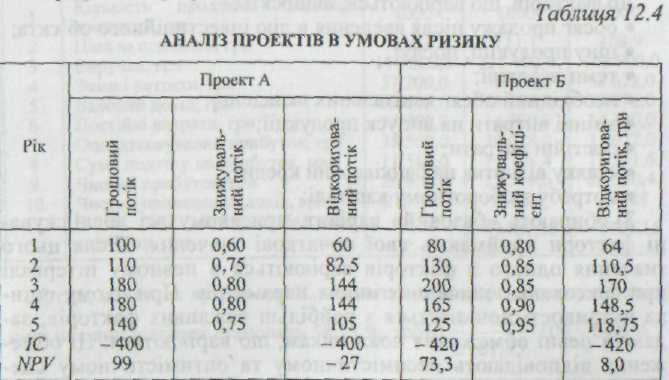

На відміну від попередніх методика зміни грошового потоку дає змогу оцінити появу заданої величини грошових надходжень по інвестиційному проекту для кожного року. Після цього складають новий проект на основі відкоригованих за допомогою знижувального коефіцієнта грошових потоків і для них розраховують NPV. (Знижувальний коефіцієнт являє собою ймовірність появи грошових надходжень). Перевагу віддають проекту, відкоригований грошовий потік якого має найбільший NPV; цей проект уважають менш ризикованим.

Приклад 1

Необхідно здійснити аналіз двох проектів А і Б, які мають однакову тривалість реалізації (п'ять років) і ціну капіталу І2 %. Необхідні інвестиції: для проекту А — 400 грн, для проекту Б — 420 грн. Грошові потоки і результати розрахунків наведено в табл. І2.4.

Слід зазначити, що знижувальний коефіцієнт визначають експертним шляхом. Так, для проекту А надходження грошових коштів у першому році становило 100 грн з імовірністю 0,60 грн, тому зараховується для відкоригованого потоку величина 60 грн (100 * 0,6).

Результати розрахунків свідчать, що проект А є більш привабливим, оскільки має більше, ніж проект Б, значення NРV. Однак якщо враховувати ризик, пов'язаний з реалізацією проектів, то доцільно віддати перевагу проекту Б, який є менш ризикованим.

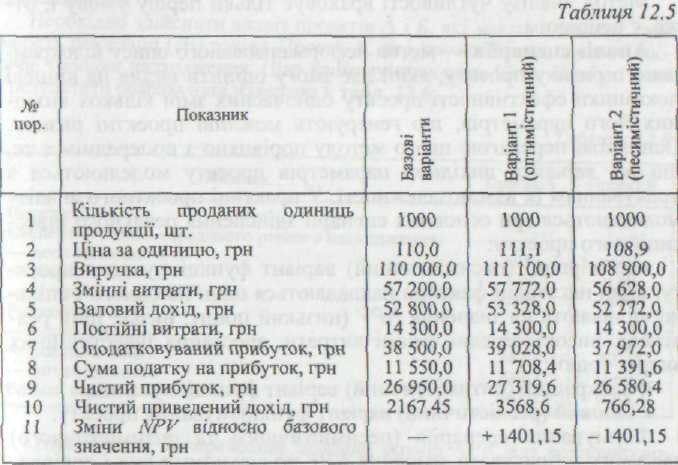

У формуванні організаційно-методичних підходів проведення оцінки ефективності та окупності капітальних вкладень особливе місце займає розробка методики здійснення аналізу інвестиційної чутливості. Метою аналізу чутливості проекту є визначення рівня впливу окремих факторів, що варіюються, на його фінансові показники. Такий аналіз здійснюють на етапі планування, коли необхідно прийняти рішення відносно основних параметрів проекту. Ці параметри оцінюють з погляду ризику та їх впливу на можливість реалізації проекту.

Аналіз чутливості проводять у такій послідовності:

здійснюють вибір ключового показника ефективності інвестицій, яким може виступати внутрішня норма прибутку ІRR або чистий приведений дохід;

формують перелік факторів, по яких досліджуватиметься сила впливу їх зміни на результативний показник.

До факторів, що варіюються, відносять:

обсяг продажу після введення в дію інвестиційного об'єкта;

ціну продукції, послуг;

темп інфляції;

необхідний обсяг капітальних вкладень;

змінні витрати на випуск продукції;

постійні витрати;

ставку відсотка на банківський кредит;

потребу в оборотному капіталі;

3) обирають «базовий» варіант, при якому всі досліджувані фактори приймають свої початкові значення. Після цього значення одного з факторів варіюються в певному інтервалі при фіксованих значеннях інших параметрів. При цьому оцінка чутливості починається з найбільш важливих факторів, задаючи певні обмеження показникам, що варіюються. Ці обмеження відповідають песимістичному та оптимістичному сценаріям;

4) оцінюють вплив зміни факторів на ключові показники ефективності проекту.

Показник чутливості розраховують як відношення відсоткових змін критерію — обраного показника ефективності інвестицій (відносно базисного варіанта) до зміни значення фактора на один відсоток.

Розглянемо логіку і техніку оцінки чутливості чистого приведеного доходу NPVдо зміни на один відсоток лише одного фактора, наприклад ціни продукції, при незмінному рівні всіх інших факторів.

Приклад 2

По інвестиційному проекту А є такі дані: розмір інвестиційних вкладень становить 100 000 грн, проект передбачає отримання однакових щорічних надходжень протягом 5 років. Ціна капіталу — 10 %.

Вихідні дані для розрахунку наведено в табл. 12.5.

Отже, показник чутливості Кч чистого приведеного доходу до зміни ціни на один відсоток становить 58,73 %, тобто 1401,15 / 2167,45 *100 = 64,6%;

Кч = 64.6 / 1.1 = 58.73 %.

Так визначають показники чутливості по кожному фактору. Оскільки число сполучень значень факторів нескінченно велике, аналіз одночасної їх зміни виконують за допомогою комп'ютера;

5) на базі даних, отриманих за допомогою аналізу чутливості, встановлюють найважливіші з погляду інвестиційного ризику фактори, а також розробляють найбільш ефективну стратегію реалізації проекту.

Хоча метод аналізу чутливості широко використовується завдяки своїй простоті, існують обмеження в його застосуванні. Це зумовлено тим, що відокремлений ризик проекту залежить від:

чутливості NPV проекту до змін основних факторів ризику;

взаємозалежності цих факторів і можливості їх спільного впливу на проект.

Метод аналізу чутливості враховує тільки першу умову і, отже, є неповним.

Аналіз сценаріїв — метод неформалізованого опису відокремленого ризику проекту, який дає змогу оцінити вплив на кінцеві показники ефективності проекту одночасних змін кількох вихідних його параметрів, що генерують можливі проектні ризики. Основною перевагою цього методу порівняно з попереднім є те, що всі варіанти вихідних параметрів проекту моделюються з урахуванням їх взаємозалежності. У практиці проектного аналізу моделюються три основних сценарії здійснення реального інвестиційного проекту:

найгірший (песимістичний) варіант функціонування проекту, коли негативні фактори накладаються один на одного і спільно впливають на значення NPV (низький попит, низькі ціни реалізації, високі середні змінні витрати, зростання інвестиційних витрат тощо);

найкращий (оптимістичний) варіант функціонування;

• базовий (реалістичний) варіант функціонування проекту. Формування сценаріїв (песимістичного та оптимістичного) дає змогу розрахувати значення NPV по кожному з них і порівняти його з реалістичним варіантом. Песимістичний сценарій передбачає задання найгірших прогнозних значень по всіх факторах (якщо можливе їх спільне здійснення). В оптимістичному сценарії всі фактори задаються найбільш сприятливими з можливих значень.

Розглянемо кілька підходів щодо використання цього методу на практиці.

Пертий підхід пов'язаний з коригуванням грошового потоку та наступним розрахунком NPV для всіх варіантів. Методика аналізу в цьому випадку така:

по інвестиційному проекту моделюють три його можливих варіанти: песимістичний, найбільш імовірний (реалістичний), оптимістичний;

по кожному з варіантів розраховують відповідний NPV, тобто отримують три величини: NPVп; NPVр; NPVо;

розраховують розмах варіації NPV за формулою

![]()

• з двох проектів, що порівнюються, більш ризикованим уважають той, у якого розмах варіації NPV більший.

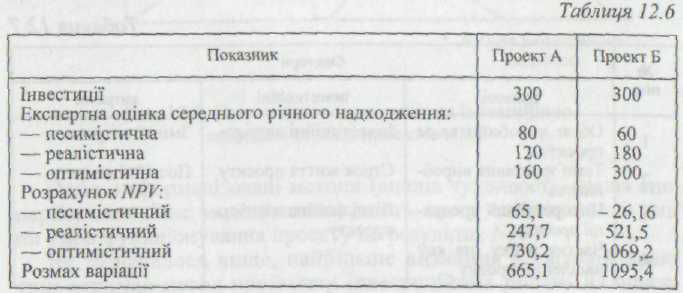

Приклад З

Необхідно здійснити аналіз проектів А і Б, які мають однакову тривалість реалізації (сім років). Проект А, як і проект Б, має однакові щорічні грошові надходження. Ціна капіталу становить 12 %. Вихідні дані і результати розрахунків наведено в табл. 12.6.

Отже, проект Б передбачає більший розмір NPV, але водночас він більш ризикований.

Методика другого підходу шодо використання методу сценаріїв полягає в тому, що:

по проекту визначають песимістичну, реалістичну, оптимістичну оцінки грошових надходжень і NPV;

значенням NPVп; NPVр; NPVо присвоюють імовірності їх здійснення;

розраховують імовірність значення NPV, зважене по присвоєних імовірностях, а також середнє квадратичне відхилення від нього, коефіцієнт варіації;

проект із більшим значенням коефіцієнта вважають більш ризикованим.

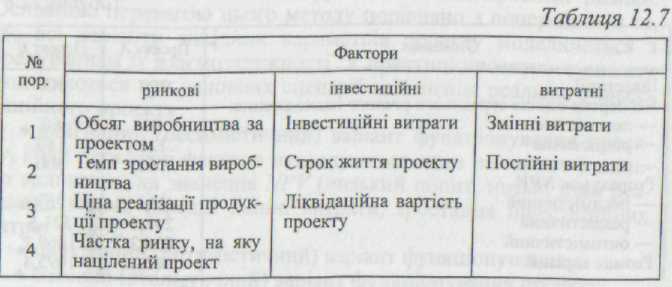

В основу методу імітаційного моделювання покладено метод Монте-Карло. Уперше він був запропонований для оцінки ризику відокремленого інвестиційного проекту в 1964 р. Д. Херцем. Його публікація на цю тему з'явилася в журналі «Нervard Busness Review», де було описано підхід, який використовувала консультаційна фірма для оцінки проекту розширення виробництва хімічного концерну.

Ідея методу полягає в поєднанні аналізу чутливості з імовірним розподілом факторів моделі. Замість того щоб створювати окремі сценарії, в імітаційному методі комп'ютер генерує сотні можливих комбінацій факторів з урахуванням їх імовірного розподілу. Кожна комбінація дає своє значення NPV, і в сукупності аналітик отримує ймовірний розподіл результату проекту.

Фактори, за якими будується ймовірний розподіл, наведено в табл. 12.7.

Імітацію моделювання здійснюють за такою схемою:

формулюють фактори;

будують імовірний розподіл по кожному фактору;

комп'ютер випадково обирає значення кожного фактора ризику, грунтуючись на ймовірному його розподілу;

ці значення факторів ризику комбінують із факторами, що до яких не очікується змін, і розраховують значення чистого грошового потоку для кожного року. По чистих грошових потоках розраховують значення чистого приведеного доходу NPV.

5) дії 3, 4, 5 повторюють багато разів, що дає змогу побудувати ймовірний розподіл NPV.

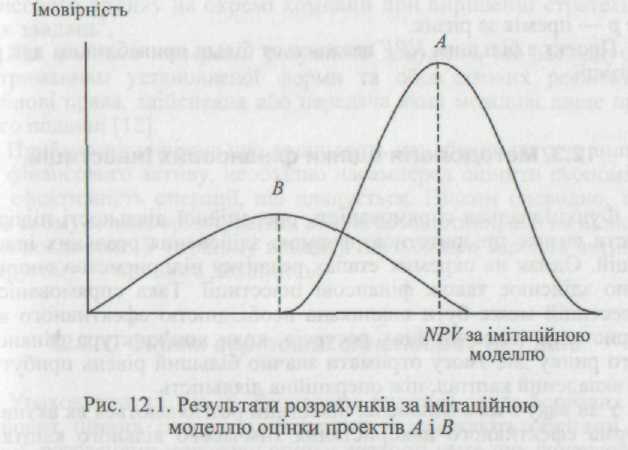

При порівнянні взаємовиключних проектів вибір залишається за тим, у якого середнє значення NPV більше, а ймовірний розподіл має більш загострену форму. Так, на рис. 12.1 проект А є більш привабливим, ніж проект В, оскільки по ньому вище значення NPV та нижчий ризик .

Отже, неформалізовані методи (аналіз чутливості, аналіз сценаріїв, імітаційне моделювання) дають змогу оцінити вплив зміни умов функціонування проекту на результат NPV.

Як зазначалося вище, найбільше визнання у світовій практиці отримав метод прийняття інвестиційних рішень на основі розрахунку чистого приведеного доходу по проекту NPV. З метою отримання більш точної оцінки проекту в умовах невизначеності було запропоновано в процесі розрахунку показника NPV враховувати також фактор ризику. Для цього метод прийняття інвестиційних рішень на основі чистого приведеного доходу для ризикованих інвестиційних проектів має бути скоригованим.

Включення ризику у формулу NPV відбувається за такою методикою:

встановлюють вихідну ціну капіталу, призначеного для інвестування, СС;

визначають ризик, який асоціюється з даним проектом;

розраховують NPV з коефіцієнтом дисконтування r, який ураховує ризик. Тобто структура дисконтної ставки r така:

r = СС+ р,

де р — премія за ризик.

Проект з більшим NPV вважається більш привабливим для реалізації.