III. Вплив на прибуток змін у структурі та асортименті реалізованої продукції (δр3) визначається за формулою

де P1.о — прибуток, одержаний від фактично реалізованої продукції у звітному році у цінах і за собівартістю минулого року; P0-прибуток, одержаний у минулому році, у цінах і за собівартістю минулого року.

Де N0 = Σp0q0 — реалізація у звітному році в цінах звітного року; N1.0 = Σp0q1 — реалізація у звітному році в цінах минулого року; р — ціна продукції; q — кількість продукції

Аналіз даних, наведених у табл. 11.5 і табл. 11.6, свідчить що питома вага виробництва хлібобулочних виробів зменшується, а питома вага кондитерських виробів зростає. По Хлібокомбінату № 12 питома вага виробництва хлібобулочних виробів зменшилась на 0,18 %, а питома вага виробництва кондитерських виробів відповідно зросла на 0,18 %. По Хлібокомбінату № 4 питома вага виробництва хлібобулочних випобів зменшилась на 0.08%, а кондитерських виробів збільшилась на 0.07%. Отже, по двох Хлібокомбінатах зросла питома вага більш рентабельних виробів (кондитерських) і зменшилась питома вага менш рентабельних виробів (хлібобулочних). Оцінимо вплив цих змін на прибуток.

Визначимо вплив цього фактора по двох хлібокомбінатах.

По Хлібокомбінату № 12

ΔP3 = 2521,5294 - 2742,65 * 0,91637 = 8,2473 тис. грн (хлібобулочні вироби);

ΔP3 = 1653,3648 - 1732,017 * 0,9547738 = -0,3196 тис. грн (кондитерські вироби).

По Хлібокомбінату № 4

ΔP3 = 1398,07 - 1441,1 * 0,9723 =-3,1115 тис. грн (хлібобулочні вироби);

ΔP3 =88,1782 -74,2 8 1,189213 = -0,061404 тис. грн (кондитерські вироби).

Зміна структури продукції може мати як позитивний, так і негативний вплив на прибуток. Якщо зростає питома вага більш рентабельних видів продукції у загальному обсязі реалізації, то й сума прибутку збільшується, і навпаки, — при зростанні питомої ваги низькорентабельної або збиткової продукції загальна сума прибутку зменшується.

На Хлібокомбінаті № 12 відбулось зростання валового прибутку від реалізації хлібобулочних виробів на 8,2473 тис. грн, та зменшення прибутку від реалізації кондитерських виробів на 0,3196 тис. грн. Разом зі змінами структури та асортименту продукції прибуток по Хлібокомбінату № 12 зріс на 7,9277 тис. грн, що свідчить про позитивні зміни в структурі та асортименті продукції.

На Хлібокомбінаті № 4 склалася інша ситуація. Там теж відбулися зміни в структурі продукції, але на підприємстві мало місце загальне зменшення валового прибутку за рахунок цього фактора на 3,172904 тис. грн. Це означає, що на валовий прибуток вплинув не лише такий фактор, як зміна структури продукції, а й зміна асортименту продукції. Отже, можна зробити висновок, що на Хлібокомбінаті № 4 незначний асортимент хлібобулочних і кондитерських виробів, а нові вироби не впроваджували у виробництво. Якщо порівняти асортимент кондитерських виробів на двох хлібокомбінатах, то на Хлібокомбінаті № 12 серед кондитерських виробів переважає великий асортимент тортів, тістечок, кексів та печива, тоді як на Хлібокомбінаті № 4 серед кондитерських виробів виробляють лише кекси і печиво, що підтверджує вищезазначене.

де S1 — фактична собівартість реалізованої продукції; S1.0 — фактична собівартість реалізованої продукції за звітний рік у цінах і тарифах минулого року.

По Хлі бо комбінату № 12

ΔP4 =1,127 * 3О 133 - 49 838,17 = -15 878,279 тис. грн (хлібобулочні вироби);

ΔP4= 10,374 *1520 - 17 695,84 = -1927,36 тис грн (кондитерські вироби).

По Хлібокомбінату № 4

ΔP4=0,805 * 30 767,4 - 36 930,4= -12 162,643 тис. грн (хлібобулочні вироби);

ΔP4= 4,057 * 134,5 - 645 = -99,3335 тис. грн (кондитерські вироби).

Отже, як свідчать розрахунки, такий фактор, як собівартість продукції, мав негативний вплив на валовий прибуток на обох хлібокомбінатах. На Хлібокомбінаті № 12 собівартість на хлібобулочні вироби зросла на 46,76 %, що призвело до зменшення прибутку на 15 878,279 тис. грн, а на кондитерські вироби вона зросла на 12,22 %, що призвело до зменшення валового прибутку на 1927,36 тис. грн. На Хлібокомбінаті № 4 собівартість на хлібобулочні вироби зросла на 49,1 %, що призвело до зменшення прибутку на 12 162,643 тис, грн, а на кондитерські вироби вона збільшилась на 18,2 %, що призвело до зменшення валового прибутку на 99,3335 тис. грн. Порівняння даних двох хлібокомбінатів свідчить, що на Хлібокомбінаті № 4 собівартість зростала більш високими темпами, ніж на Хлібокомбінаті № 12 — на хлібобулочні вироби на 2,34 %, а на кондитерські вироби на 5,98 %. Отже, зростання собівартості продукції негативно вплинуло на прибуток від реалізації хлібокомбінатів, але на Хлібокомбінаті № 4 цей вплив був більш згубнішим, хоч абсолютні зміни показників були менші на Хлібокомбінаті № 4, що зумовлено нижчим обсягом реалізації.

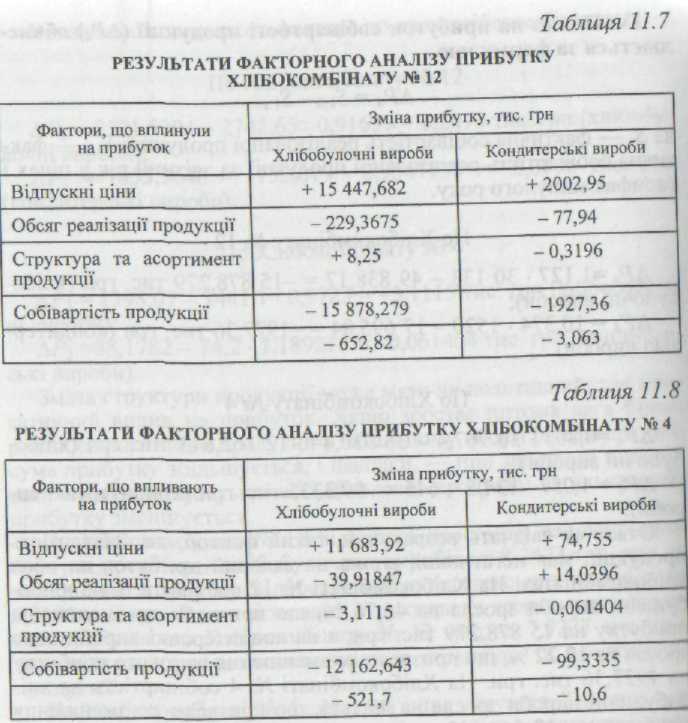

Вплив окремих факторів на прибуток представимо в табл. 11.7 татабл. 11.8.

Отже, за наведеними даними в табл. 11.7 і 11.8 можна зробити такий висновок. Загальний обсяг валового прибутку від реалізації продукції зменшився на одному й другому Хлібокомбінатах. На зменшення валового прибутку найбільше вплинули збільшення собівартості продукції: на Хлібокомбінаті № 12 - на 17 805,639 тис. грн, на Хлібокомбінаті № 4 — на 12 261,976 тис грн. Другим за величиною фактором, який негативно вплинув на прибуток, є зростання обсягу реалізації продукції. На Хлібокомбінаті № 12 вплив цього фактора призвів до зменшення прибутку на 307,3075 тис. грн, а на Хлібокомбінаті № 4 на 25,879 тис. грн. Хоча на Хлібокомбінаті № 4 й мало місце зростання обсягу реалізації кондитерських виробів, однак питома вага їх у загальному обсязі виробництва на цьому підприємстві дуже мала, тому це збільшення не змогло перекрити втрати від зменшення реалізації хлібобулочних виробів.

Суттєво вплинув на валовий прибуток такий фактор, як зростання відпускних цін. На Хлібокомбінаті № 12 вплив цього фактора зумовив зростання прибутку на 17 450,632 тис. грн, а на Хлібокомбінаті № 4 — на 11 758,672 тис. грн. Хоча ціни на останньому зросли більшими темпами, як було зазначено вище, отриманий прибуток від такого зростання є меншим порівняно з Хлібокомбінатом № 12. Це пояснюється тим, що на Хлібокомбінаті № 4 були нижчі ціни на продукцію і менший обсяг випуску продукції.

Зміни структури випуску продукції та асортименту на Хлібокомбінаті № 12 зумовили зростання прибутку на 7,93 тис. грн, що пов'язано зі збільшенням частки реалізації більш рентабельної продукції (кондитерської) та зміною асортименту, хоча загальна рентабельність продукції зменшилась. Негативно вплинули на прибуток (на 3,17 тис. грн) зміна структури випуску продукції та асортименту на Хлібокомбінаті № 4, оскільки рентабельність на продукцію зменшилась на 3,1 % по хлібобулочних виробах і на 6,3 % по кондитерських виробах (див. табл. 11.6).