Функционально-стоимостной анализ в решении организационно-производственных задач

Особенности функционально-стоимостного анализа в решении организационно-производственных задач выглядят следующим образом:

выбор в первую очередь таких объектов анализа (производственных систем и подсистем), которые отличаются крайней неустойчивостью выполнения бизнес-планов, заданий, нормативов по выпуску основнойпродукции; наличием технологически не мотивированного брака готовых изделий; нерациональным использованием станков, агрегатов, поточных линий; избыточным потреблением энергоносителей, сырья, материалов; текучестью кадров, низким уровнем техники безопасности как на рабочих местах, в цехах, так и в целом на предприятии;

сбор и предварительный анализ всей совокупности экономической информации (технологической, инженерно-технической, планово-нормативной, учетно-отчетной), отражающей соответствие технологии современным требованиям, инженерно-техническое оснащение, наличие и использование основных и вспомогательных производственных помещений, организационное состояние технологического процесса в пространстве и времени (длительность производственных циклов, загрузка оборудования и рабочих, вынужденные простои, объем незавершенного производства, качество продукции);

построение внешней структурной модели производственной системы, ее коммуникационные связи с другими системами и подсистемами; состав входов и выходов системы (энергетических, материально-сырьевых, инженерно-технических, технологических, информационных), а также связь с обслуживающими системами (ремонтными, инструментальными, складскими, транспортными), с управляющими системами (контрольными, плановыми, учетными);

структурное описание производственной системы: состав и соподчиненность составных элементов, размеры подразделений, их формы, построение, взаимосвязь (с выделением частных производственных систем, связанных между собой однородным энергетическим, материально-сырьевым и информационным потоком);

функциональное описание производственной системы с выделением главной функции, определяющей ее специализацию, второстепенных функций, характеризующих коммуникационные связи с внешней средой (с управляющими органами, с поставщиками и потребителями), а также внутренних функций, связанных с частными производственными системами: составление линейного или сетевого графика технологического процесса;

построение матрицы совместимости внутренних функций во времени, отражающей реальные условия деятельности производственной системы в каждый из моментов времени с последовательным переходом системы из одного состояния в другое;

построение карты функциональных состояний, проходящее в два этапа: на первом для каждого элемента производственной системы осуществляется связка типа «частные технологические функции элемента перечень состояний элемента», а на втором истинный переход от описания функционирования каждого отдельного элемента к целостному процессу (с его машинным моделированием);

построение матрицы функциональной связанности, позволяющей произвести информационную оценку взаимной связанности любой пары функций и принимающей обычно форму треугольной матрицы взаимосвязи всех пар ее функций;

построение структурно-функциональной модели производственной системы посредством соединения элементов структурной модели с внутренними элементами функциональной модели (блок функциональных состояний);

оценка производственных затрат, производимая соотнесением затрат со всей совокупностью функций по схеме: элемент состояние функция, с использованием следующих количественных показателей-коэффициентов: ритмичности, параллельности, прямоточности, длительности (межоперационных перерывов), закрепления операций за рабочим местом, непрерывности (в работе оборудования и исполнителя), незавершенного производства, автоматизации и др.;

оценка качества функционирования производственной системы и уровня ее организации, являющаяся обобщающей характеристикой функционирования через показатель функционально-структурной организации системы. Показателем, отражающим затраты и результаты, степень использования в пространстве и времени основных элементов производства (рабочей силы, орудий и предметов труда), может служить коэффициент организации производственной системы (КОП).

Значение, задачи и источники информации анализа хозяйственной деятельности застройщика.

Выполнение плана по вводу в действие производственных мощностей и основных фондов

Анализ выполнения плана капитальных вложений

Анализ выполнения плана капитальных вложений следует начинать с изучения общих показателей. В первую очередь нужно изучить выполнение плана инвестирования за отчетный год в целом и по основным направлениям

Следует также изучить динамику инвестиций с учетом индекса роста цен. Наряду с абсолютными показателями необходимо анализировать и относительные, такие, как размер инвестиций на одного работника, коэффициент обновления основных средств производства.

Затем изучаются выполнение плана инвестирования по каждому объекту строительно-монтажных работ и причины отклонения от плана. На выполнение плана строительных работ оказывают влияние следующие факторы: наличие утвержденной проектно-сметной документации, финансирования, обеспеченность строительства трудовыми и материальными ресурсами.

Одним из основных показателей является выполнение плана по вводу объектов строительства в действие. Не рекомендуется начинать строительство новых объектов при невыполнении плана сдачи в эксплуатацию начатых, так как это приводит к распылению средств между многочисленными объектами, растягиванию сроков строительства, замораживанию капитала в незавершенном производстве и в конечном итоге к снижению отдачи инвестиций и эффективности работы предприятия в целом.

Если строительство выполняется хозяйственным способом, то нужно проанализировать себестоимость строительных, работ. Для этого фактическую себестоимость выполненных работ сравнивают со сметной стоимостью капитального строительства в целом и по отдельным объектам. Затем изучают причины перерасхода или экономии средств по каждой статье затрат.

Анализируя расход материалов на строительство, сначала необходимо определить влияние двух основных факторов: отклонение от плановых норм расхода материалов и изменение цен на строительные материалы. Повышение цен может быть вызвано инфляцией, изменением рынков сырья, качества материалов, расстояния и способа их доставки.

Сумма затрат на оплату труда зависит от уровня производительности труда и его оплаты. Если темпы роста производительности труда опережают темпы оплаты труда, то достигается экономия заработной платы, и наоборот. Производительность труда строительных рабочих зависит от уровня механизации работ, организации труда, квалификации работников, обеспеченности строительными материалами и т.д.

Затраты на содержание машин и механизмов включают в себя амортизацию, затраты на ремонт, эксплуатационные расходы (нефтепродукты, электроэнергия). Сумма начисленной амортизации не зависит от объема выпущенной продукции, затраты на ремонт техники зависят частично, а эксплуатационные расходы полностью зависят от продолжительности их работы. Поэтому более полное использование машин и механизмов является одним из путей снижения себестоимости строительных работ.

К накладным относятся административно-хозяйственные расходы, затраты на охрану труда и технику безопасности, изготовление проектно-сметной документации, износ инструментов и спецодежды и др. Подробный анализ этих затрат необходим для выявления причин изменения себестоимости строительных работ и резервов ее снижения.

Задачи и источники анализа хозяйственной деятельности строительных организаций

Анализ выполнения производственной программы.

Анализ факторов, влияющих на выполнение производственной программы

Анализ себестоимости строительно-монтажных работ

Под себестоимостью строительно-монтажных работ понимают затраты строительных организаций в денежной форме на выполненный объем работ. Себестоимость СМР является важнейшим показателем, отражающим деятельность строительной организации. В связи с этим необходимо осуществлять постоянный контроль процесса формирования себестоимости строительной продукции и изыскивать резервы ее снижения.

В состав себестоимости строительно-монтажных работ включаются:

затраты на использованные в производстве строительные материалы, сборные конструкции и детали;

электроэнергия и другие материальные ресурсы;

расходы на оплату труда;

затраты на содержание и эксплуатацию строительных машин и механизмов;

накладные расходы.

Общую сумму затрат целесообразно анализировать в соответствии с факторной моделью, основанной на маржинальной концепции:

![]() ,

,

где З — сумма затрат на производство продукции;

а — абсолютная сумма постоянных расходов;

b — уровень переменных расходов на единицу продукции (работ, услуг);

х — объем производства продукции (работ, услуг).

Существенное увеличение суммы постоянных и переменных расходов может быть результатом повышения ресурсоемкости строительной продукции и роста цен на ресурсы, что должно быть установлено в процессе постатейного анализа себестоимости СМР.

В процессе последующего анализа традиционными способами изучаются динамика, выполнение плана издержкоемкости (т.е. затрат на рубль СМР).

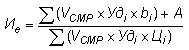

Факторная модель издержкоемкости продукции (Ие) выглядит следующим образом:

![]() ,

,

,

,

где Зобщ — общие затраты на СМР;

Удi — удельный вес в ней строительных рабочих;

bi — уровень переменных затрат;

А — сумма постоянных затрат;

Цi — цена на продукцию.

Методику проведения факторного анализа издержкоемкости методом цепных подстановок

Издержкоемкость (затраты на 1 руб. СМР) |

Факторы |

||||

Объем работ |

Структура работ |

Уровень переменных затрат |

Сумма постоянных затрат |

Цена на продукцию |

|

План |

План |

План |

План |

План |

План |

Усл. показатель 1 |

Факт |

План |

План |

План |

План |

Усл. показатель 2 |

Факт |

Факт |

План |

План |

План |

Усл. показатель 3 |

Факт |

Факт |

Факт |

План |

План |

Усл. показатель 4 |

Факт |

Факт |

Факт |

Факт |

План |

Факт |

Факт |

Факт |

Факт |

Факт |

Факт |

Общее изменение |

… |

… |

… |

… |

… |

Чтобы выяснить причины роста постоянных и переменных затрат, необходимо провести постатейный анализ себестоимости.

После этого нужно выяснить причины перерасхода средств по каждой статье затрат.

Наибольший удельный вес в себестоимости строительной продукции занимают материальные затраты (МЗ), размер которых зависит от объема (VСМР ) и структуры СМР (Уд), норм расхода материалов на единицу выполненных работ (HP) и стоимости материальных ресурсов (Ц):

![]() .

.

Дальнейший анализ должен быть направлен на изучение причин отклонения от плановых норм расхода материалов и изменения цен на материальные ресурсы.

Сумма затрат по статье «Основная заработная плата рабочих» (ЗП) может измениться за счет объема (VСМР ) и структуры СМР (Уд), их трудоемкости (ТЕ) и уровня оплаты труда за один человеко-час (ОТ):

![]() .

.

Затраты по статье «Расходы по эксплуатации машин и механизмов» (Зэ.м. ) включают в себя амортизацию строительной техники, затраты на ее ремонт, эксплуатационные расходы, затраты по перемещению и установке машин на строительные объекты и др. Анализ может быть проведен по каждому виду машин и механизмов с использованием следующей факторной модели:

![]() ,

,

где КМ — количество машин i -го вида;

Д — количество отработанных дней одной машиной за анализируемый период;

Ксм — коэффициент сменности;

ПС — средняя продолжительность одной смены;

УПЗ — уровень переменных затрат за один машино-час работы;

А — сумма постоянных затрат на содержание данного вида машин.

Большой удельный вес в себестоимости строительной продукции занимают накладные расходы . Это комплексная статья затрат, включающая как условно-переменные, так и условно-постоянные расходы.

Для исчисления степени влияния объема СМР на изменение их суммы (ΔНРСМР ) необходимо относительный его прирост умножить на плановую сумму условно-переменных расходов (НРпер 0 ):

![]() .

.

Экономия или перерасход накладных расходов за счет изменения продолжительности строительства объекта определяется по формуле:

![]() ,

,

где НРпост 0 — нормативная сумма условно-постоянных расходов по объекту;

Кп. с. — коэффициент продолжительности строительства объекта (отношение фактической продолжительности к нормативной).