Орлов А.В., Орлова О.В. Инновации пенсионного обеспечения. Статья. ИЭиК. 2017 г

..docxОрлов Александр Викторович

Доцент кафедры Экономики и менеджмента

Института экономики и культуры

к.э.н., доцент

Орлова Ольга Викторовна

лаборант кафедры Математического обеспечения

Вольского филиала Военной академии МТО

Orlov Aleksandr Viktorovich

Docent of the Department of Economics and management

Institute of Economics and Culture

Candidate of Economic Sciences, Docent

Orlova Olga Viktorovna

laboratory assistant of the Department of Mathematical Support

Military Academy of Material and Technical Support, branch of Volsk

«Инновации» пенсионного обеспечения

«Innovations» of pension provision

В статье проведён анализ пенсионного обеспечения в современной России, раскрыты его особенности: какие виды пенсий предусмотрены, как рассчитываются пенсии и каков размер пенсий в 2017 году. Рассмотрен очередной этап пенсионной реформы инициированный Минфином: разработка и введение в 2019 году – «Индивидуального пенсионного капитала».

Ключевые слова: пенсия, пенсионное обеспечение, пенсионная реформа, Индивидуальный пенсионный капитал.

The article analyzes pension provision in modern Russia, reveals its peculiarities: what types of pensions are provided, how pensions are calculated, and what is the size of pensions in 2017. The next stage of the pension reform initiated by the Ministry of Finance was considered: the development and introduction in 2019 of the "Individual Pension Capital".

Keywords: pension, pension provision, pension reform, Individual pension capital.

Во всех цивилизованных странах государство берет на себя проблемы, связанные с ограничением трудоспособности граждан, достигших пожилого и преклонного возраста либо же оказавшихся нетрудоспособными. Однако каждая страна решает эти вопросы по-своему, выстраивая свою собственную систему пенсионного обеспечения. По данным «Global Retirement Index» в 2017 году Россия оказалась в пятёрке худших стран для пенсионеров. В данном индексе Россия заняла 40-е место из 43 возможных. Рассматривались 4 параметра: уровень здравоохранения, размер пенсий, качество жизни, материальное благополучие. [1] Вместе с тем, у нас в стране ежегодно выходит на пенсию около двух миллионов человек. [2] Только по Москве и Московской области по данным ПФР в настоящий момент насчитывается 5,2 миллиона пенсионеров. Ежегодно в Московской агломерации назначается порядка 300 тысяч новых пенсий и каждую неделю прибавляется по шесть-семь тысяч человек, подавляющее большинство из которых (95%) получает страховую пенсию по старости. Остальные 5% приходятся на пенсии по инвалидности, по потере кормильца и все прочие. [3] Как начисляется пенсия и что влияет на ее размер - для большинства из них загадка т.к. пенсионная система по сложности и запутанности не уступает ЖКХ.

В данном материале мы постарались раскрыть особенности пенсионного обеспечения в современной России: какие виды пенсий предусмотрены, как рассчитываются пенсии и каков размер пенсий в 2017 году.

До 2001 года у нас использовалась только распределительная модель, доставшаяся "в наследство" от пенсионной системы СССР. Её основу составляло государственное пенсионное обеспечение, в котором размер базовой части пенсии был фиксирован и не зависел ни от зарплаты, ни от трудового стажа работника.

В дальнейшем государство отменило базовую часть пенсии и начиная с 2010 года обязало всех работодателей взамен единого социального налога уплачивать за своих сотрудников страховые взносы в целевые фонды, поступающие в том числе и в Пенсионный фонд РФ. Размер отчислений составляет 22% от заработной платы работников предприятия или организации, из которых:

- 6% — солидарный тариф, который не учитывается на счете застрахованного лица, а направляется на выплату фиксированной суммы действующим пенсионерам.

- 16% взноса могут распределяться по двум вариантам:

1. только на страховую выплату (16%);

2. на страховую 10% и накопительную 6%.

Эти проценты фиксируются на лицевом счете застрахованного лица, а затем пересчитываются в баллы.

До 2016 года граждане 1967 года рождения и моложе имели право выбрать один из вариантов пенсионного обеспечения. В настоящее время такое право сохраняется только для тех, кто впервые устраивается на работу. Сделать свой выбор они могут в течение первых пяти лет своей трудовой деятельности.

С начала 2015 года в России были введены новые правила формирования пенсионных накоплений. [4] Если раньше пенсия состояла из трех частей: базовой, страховой и накопительной, то теперь она представлена составляющими отражёнными на рисунке 1.

Рис. 1. Виды пенсий в Российской Федерации с 2015 г.

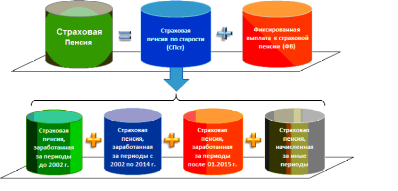

Наиболее интересной на взгляд автора представляется алгоритм расчёта общей Страховой пенсии включающей Страховую пенсию по старости (её старое название - трудовая пенсия) и Фиксированную выплату.

Рис. 2. Расчёт общей Страховой пенсии

Фиксированная выплата к страховой пенсии - является аналогом базовой части трудовой пенсии, она гарантирована государством, устанавливается в твердом размере одновременно с назначением выплаты страховой пенсии по старости и подлежит ежегодной индексации на величину инфляции. С 1 февраля 2017 года фиксированная выплата проиндексирована на 5,4% и ее размер составил 4.805 рублей 11 копеек. [5]

Для северян, инвалидов и других льготников предусмотрено повышение размера фиксированной выплаты к страховой пенсии, описанное в статье 17 Федерального закона ФЗ-400.

Страховая пенсия по старости складывается из четырех частей – три соответствуют периодам трудовой деятельности гражданина, а четвертая начисляется за иные периоды, приравненные к страховому стажу (службу в армии, периоды ухода за детьми и т.д.). Основная проблема для выходящих на пенсию, в том числе и в 2017 г., заключается в том, что Пенсионный фонд не располагает полной информацией о гражданах и их трудовой деятельности за периоды до 2002 г. Если ваш расчет покажет результат, отличный от указанного в Личном кабинете ПФР, то доказывать и подтверждать свою правоту придется на основе официальных документов, подтверждающих стаж и заработки (трудовая книжка, справки о заработках, архивные документы и пр.).

Начиная с 2015 года, пенсионные права граждан измеряют не в рублях, а величиной индивидуального пенсионного коэффициента - ИПК. [6]

ИПК = ИПК до 2002 г.+ ИПК за 2002-2014 г.+ ИПК после 01.01.2015 г.+ ИПК за иные периоды.

Поэтому для того, чтобы рассчитать размер страховой пенсии по старости, необходимо рассчитать величину своего ИПК и умножить на стоимость одного пенсионного коэффициента (балла) в году. Расчёт ИПК можно провести в автоматическом режиме на сайте ПФР. А вот общая формула расчета пенсии выглядит следующим образом:

СП = ИПК х СПК х K +ФВ х K

где:

СП — сумма пенсии;

ФВ — размер фиксированной суммы;

ИПК — сумма накопленных баллов;

СПК — стоимость одного коэффициента (Ее размер в 2017 году 78 рублей 58 копеек.)

К — премиальные коэффициенты (различны для ИПК и ФВ)

Представленная выше формула полностью относится к расчету пенсионных выплат не только тем, кто только начал трудовую деятельность в 2015 году, но и для тех, кому до пенсии осталось немного времени, или она уже была назначена, т.е. накопленные до этого права так же переведут в баллы, а далее будут считать уже по новым правилам. Гражданам, уже получающим выплату, обращаться в ПФР не нужно, их права при конвертации в пенсионные баллы сохраняются и размер пенсии уменьшен не будет.

Кроме этого, в данной формуле представляют интерес так называемые премиальные коэффициенты — множители, созданные для мотивации граждан выходить на пенсию позднее, чем у них появились права на нее, по принципу: чем дольше не выходишь на пенсию, тем больше она у тебя будет. Суть их в том, что за каждый год, невыхода на пенсию, имея на нее право, пенсионер получает множитель к размеру фиксированной выплаты и количеству пенсионных баллов. Ниже представлена таблица, которая отражает зависимость величины премиального коэффициента для фиксированной выплаты от срока, на который гражданин задерживает получение пенсионных выплат.

Как видно из представленных данных, если не выходить на пенсию в течение 10 лет после получения на нее права, а, например, продолжать работать, то помимо дополнительного страхового стажа, а следовательно и пенсионных баллов, гражданин получит увеличение фиксированной выплаты более чем в два раза.

Таблица 1. - зависимость величины премиального коэффициента для фиксированной выплаты от срока, на который гражданин задерживает получение пенсионных выплат. [7]

|

Период, на который отсрочил обращение за пенсией, лет |

Премиальный коэффициент для фиксированной выплаты |

|

1 |

1,056 |

|

2 |

1,12 |

|

3 |

1,19 |

|

4 |

1,27 |

|

5 |

1,36 |

|

6 |

1,46 |

|

7 |

1,58 |

|

8 |

1,73 |

|

9 |

1,9 |

|

10 |

2,11 |

Однако нужно учитывать, что средняя продолжительность жизни мужчин в России — 66 лет, а выплаты ждать придется до 70 лет. Насколько это «рентабельно», каждый гражданин должен решить для себя сам.

Кроме рассмотренных выше элементов обязательного пенсионного страхования (страховой пенсии по старости и фиксированной выплаты) обязательное страхование включает: страховую пенсию инвалидам, страховую пенсию, выплачиваемая по причине потери кормильца, разовое перечисление пенсионных накоплений, срочное перечисление пенсии, перевод пенсионных накоплений умершего гражданина его наследникам, пособие на погребение лиц пенсионного возраста, не зарегистрированных в системе соцстрахования. Определенные категории граждан имеют право на досрочную пенсию в соответствии с законодательством.

Ещё одной самостоятельной частью пенсионных выплат является выделенная в ходе реформ в 2015 году накопительная часть трудовой пенсии. При этом у граждан, как уже было сказано выше, появился выбор: формировать накопительную пенсию или нет. Кроме того, ранее у будущих пенсионеров была возможность принять участие в государственном софинансировании пенсии и еще больше увеличить свои накопления. Однако с 2015 года возможность вступления в программу закрыта.

К сожалению, средства накопительной пенсии не индексируются государством и не защищены от инфляции а формула расчета накопительной пенсии выглядит следующим образом:

НП = ПН / Т

где:

НП — размер накопительной пенсии;

ПН — сумма всех пенсионных накоплений в специальной части лицевого счета застрахованного лица (включая накопления, сформированные с помощью материнского капитала, государственного софинансирования и т.д.);

Т — предполагаемый срок, в течение которого будет выплачиваться пенсия, равный в 2017 году 240 месяцев.

Сами взносы на накопительную пенсию составляют 6% и напрямую зависят от заработной платы. Средства накопительной части пенсии автоматически переходят в ПФР, где ее дальше инвестирует управляющая компания (УК) ВЭБа. Однако каждый гражданин может выбрать другую УК или же вовсе вложить деньги в негосударственный пенсионный фонд (НПФ).[8] Вместе с тем, переводить пенсионные накопления от одного страховщика к другому чаще раза в пять лет невыгодно, так как этот шаг уменьшает накопленный инвестиционный доход.

С 2014 года и по настоящее время правительством введён мораторий на передачу пенсионных накоплений россиян негосударственным пенсионным фондам (НПФ). Это не «заморозка пенсий» и не «изъятие пенсионных накоплений». Мораторий означает, что те 6% страховых взносов, которые могли бы пойти на накопительную пенсию (у тех, кто ее выбрал), будут и дальше идти в страховую ее часть и учитываться в ней, конвертируясь в баллы. Таким образом, в любом случае все страховые взносы, уплаченные работодателем за гражданина, будут участвовать в формировании пенсии в полном объеме.

Ещё одна часть пенсионных выплат является негосударственной -индивидуальной. Она оформляется договором между вкладчиком - будущим пенсионером и негосударственным пенсионным фондом. При этом гражданин получает возможность регулировать величину взноса и в перспективе получит как государственную пенсию, так и выплаты из собственных накопленных средств.

Отдельным пунктом стоят пенсии по государственному пенсионному обеспечению которые представляет собой денежные средства, которые перечисляются гражданам и позволяют компенсировать доход, потерянный по причине определенных обстоятельств: инвалидам, за выслугу лет государственным служащим (в том числе и силовых структур), участникам ВОВ, ликвидаторам аварии ЧАЭС и т.д. Данные виды выплат подлежат ежегодному индексированию. В 2017 году повышение составит 2,6% в соответствии с показателями роста прожиточного минимума.

На сегодняшний день в России стартует очередной виток пенсионной реформы инициированный Минфином: разработка и введение в 2019 году – «Индивидуального пенсионного капитала».

«Индивидуальный пенсионный капитал» предполагает, что средства, которые платит за работника работодатель, так и будут направляться в Пенсионный фонд России. Но если работник хотел бы, чтобы его пенсия была в последующем больше, чем ему может обеспечить государство, он может включиться в систему и отчислять от своей зарплаты до шести процентов в выбранный им негосударственный пенсионный фонд. Точнее, отчисления будет делать работодатель, но уже не за счет своих средств, а с зарплаты работника. Предполагается, что в рамках ИПК с 2019 года работники будут отчислять взносы из зарплаты по ставке от нуля до шести процентов в зависимости от своего выбора. Для тех, кто этот выбор не сделает, ставка должна расти с нуля процентов на один процентный пункт ежегодно.

«Пряником» от государства может служить то, что деньги, который человек будет добровольно перечислять в пенсионную систему, не будут облагаться подоходным налогом.

В Минфине, где взращивается идея ИПК, были убеждены, что "подписка" на добровольные пенсионные отчисления должна быть автоматической, по умолчанию, а если человек не хочет в этом участвовать, тогда он должен писать заявление, чтоб отказаться, но Минтруд оказался против такого "навязывания".

Исходя из вышеизложенного мы можем сделать вывод, что Минфин всячески пытается уменьшить груз выплат пенсий огромному числу пенсионеров. Но, по мнению автора, основная причина сложности накопления пенсий по любому из предложенных Минфином алгоритмов – это низкий уровень реальных зарплат у значительной части населения, приводящий не просто к недопониманию или нежеланию понимать суть пенсионной реформы, а к жёсткой критике и сопротивлению любым инициативам касающихся дополнительных поборов со стороны финансовых властей. И это подтверждается не данными Росстата в которых средняя заработная плата по России в 2017 году - 39 тыс. руб., а реальными исследованиями проводимыми в 2017 году например телеканалом «ОТР». Кроме того, не лучшим образом влияет на пенсионную систему удушающее налогообложение предприятий-работодателей толкающее их к уходу в серые схемы выплат заработной платы работникам или переводу работников на «полставки» в целях ухода от обязательного МРОТ и соответственно уменьшению пенсионных отчислений.

В целом, по нашему мнению, новые инициативы пенсионной реформы принесут с собой немало глобальных перемен, к которым не готовы большинство граждан нашей страны. Остаётся только надеяться на плавный переход к суровым реалиям и на быстрый – к позитивным изменениям.

Список использованных источников

1. Почему в России такие маленькие пенсии? // АиФ // Статья: ежнед. интернет-изд. 27 июля 2017 [Электронный ресурс] Режим доступа URL: http://www.aif.ru/money/opinion/pochemu_v_rossii_takie_malenkie_pensii (Дата обращения: 14.11.2017 г.)

2. Пенсионное обеспечение в России // Wikipedia // Статья [Электронный ресурс] Режим доступа URL: https://ru.wikipedia.org/wiki/%D0%9F%D0%B5%D0%BD%D1%81%D0%B8%D0%BE%D0%BD%D0%BD%D0%BE%D0%B5_%D0%BE%D0%B1%D0%B5%D1%81%D0%BF%D0%B5%D1%87%D0%B5%D0%BD%D0%B8%D0%B5_%D0%B2_%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B8 (Дата обращения: 14.11.2017 г.)

3. Размер будущей пенсии зависит от подтвержденного стажа работы // Статья: авт. Андрей Андреев [Электронный ресурс] Режим доступа URL: https://www.m24.ru/articles/%D0%BF%D0%B5%D0%BD%D1%81%D0%B8%D0%B8/29062017/145132?utm_source=CopyBuf (Дата обращения: 14.11.2017 г.)

4. Суть проводимой реформы в 2015 году // Интернет-проект «Pensiology» // Статья [Электронный ресурс] Режим доступа URL: http://pensiology.ru/pensionnaya-reforma/ (Дата обращения: 14.11.2017 г.)

5. Федеральный закон от 29.12.2015 N 385-ФЗ "О приостановлении действия отдельных положений законодательных актов… и особенностях увеличения страховой пенсии, фиксированной выплаты к страховой пенсии и социальных пенсий" Статья 6

6. Расчет пенсии в 2017 году // 45-90.ru // Статья: ежедн. интернет-изд. [Электронный ресурс] Режим доступа URL: http://www.45-90.ru/news/raschet-pensi-v-2017-godu.html (Дата обращения: 14.11.2017 г.)

7. Расчет пенсии по старости // Интернет-проект «Pensiology» // Статья [Электронный ресурс] Режим доступа URL: http://pensiology.ru/oformlenie-pensii/po-starosti/raschet-razmera/ (Дата обращения: 14.11.2017 г.)

8. Распорядиться пенсией и не прогореть // Газета.Ru // Статья: авт. Ольга Хохрякова [Электронный ресурс] Режим доступа URL:

https://www.gazeta.ru/business/2015/08/10/7672401.shtml (Дата обращения: 14.11.2017 г.)