5. Процессы размножения и гибели.

Процессы размножения и гибели являются частным случаем марковских случайных процессов, которые тем не менее находят весьма широкое применение при исследовании дискретных систем со стохастическим характером функционирования. Процесс размножения и гибели представляет собой марковский случайный процесс, в котором переходы из состояния Eiдопустимы только в соседние состоянияEi-1,EiиEi+1. Процесс размножения и гибели является адекватной моделью для описания изменений, происходящих в объеме биологических популяций. Следуя этой модели, говорят, что процесс находится в состоянииEi, если объем популяции равенiчленам. При это переход из состоянияEiв состояниеEi+1соответствует рождению, а переход изEiвEi-1- гибели, предполагая, что объем популяции может изменяться не более чем на единицу; это означает, что для процессов размножения и гибели не допускаются многократные одновременные рождения и/или гибели.

Дискретные процессы размножения и гибели менее интересны, чем непрерывные, поэтому в дальнейшем они подробно не рассматриваются и основное внимание уделяется непрерывным процессам. Однако следует отметить, что для дискретных процессов проходят почти параллельные выкладки. Переход процесса размножения и гибели из состояния Eiобратно в состояниеEiпредставляет непосредственный интерес только для дискретных цепей Маркова; в непрерывном случае интенсивность, с которой процесс возвращается в текущее состояние, равна бесконечности, и эта бесконечность была исключена согласно определению (13).

В случае процесса размножения и гибели с дискретным временем вероятности переходов между состояниями

Здесь di- вероятность того, что на следующем шаге (в терминах биологической популяции) произойдет одна гибель, уменьшающая объем популяции доi-1 при условии, что на данном шаге объем популяции равенi. Аналогично,bi- вероятность рождения на следующем шаге, приводящего к увеличению объема популяции доi+1; 1-di-biпредставляет собой вероятность того, что ни одно из этих событий не произойдет и на следующем шаге объем популяции не изменится. Допускаются только эти три возможности. Ясно, чтоd0=0, так как гибель не может наступить, если некому погибать.

Однако в противовес интуиции допускается, что b0>0, что соответствует возможности рождения, когда в популяции нет ни одного члена. Хотя это можно расценивать как спонтанное рождение или божественное творение, но в теории дискретных систем такая модель представляет собой вполне осмысленное допущение. А именно, модель такова: популяция представляет собой поток требований, находящихся в системе, гибель означает уход требования из системы, а рождение соответствует поступлению в систему нового требования. Ясно, что в такой модели вполне возможно поступление нового требования (рождение) в свободную систему. Матрица вероятностей переходов для общего процесса размножения и гибели имеет следующий вид:

Т

=

=

Если цепь Маркова является конечной, то последняя строка матрицы записывается в виде [0 0… 0dn1-dn]; это соответствует тому, что не допускаются никакие размножения после того, как популяция достигает максимального объемаn.

Матрица Tсодержит нулевые члены только на главной и двух ближайших к ней диагоналях. Из-за такого частного вида матрицыTестественно ожидать, что анализ процесса размножения и гибели не должен вызывать трудностей.

Далее будем рассматривать только непрерывные процессы размножения и гибели, в которых переходы из состояния Eiвозможны только в соседние состоянияEi-1 (гибель) иEi+1(рождение). Обозначим черезiинтенсивность размножения; она описывает скорость, с которой происходит размножение в популяции объемаi. Аналогично, черезiобозначим интенсивность гибели, задающую скорость с которой происходит гибель в популяции объемаi. Заметим, что введенные интенсивности размножения и гибели не зависят от времени, а зависят только от состоянияEi, следовательно, получаем непрерывную однородную цепь Маркова типа размножения и гибели. Эти специальные обозначения введены потому, что они непосредственно приводят к обозначениям, принятым в теории дискретных систем. В зависимости от ранее введенных обозначений имеем:

i= qi,i+1иi= qi,i-1.

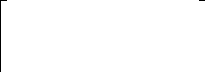

Требование о допустимости переходов только в ближайшие соседние состояния означает, что исходя из (14), qii=-(i+i). Таким образом, матрица интенсивностей переходов общего однородного процесса размножения и гибели принимает вид

Q .

Заметим, что за исключением главной и соседних с ней снизу и сверху диагоналей все элементы матрицы равны нулю. Соответствующий граф интенсивностей переходов представлен на рис. 4.

Более точное определение непрерывного процесса размножения и гибели состоит в следующем: некоторый процесс представляет собой процесс размножения и гибели, если он является однородной цепью Маркова с множеством состояний {E0,E1,E2, …}, если рождение и гибель являются независимыми событиями (это вытекает непосредственно из марковского свойства) и если выполняют следующие условия:

Pr[точно 1 рождение в промежутке времени (t,t+Δt)| объем популяции равенi]=

;

;Pr[точно 1 гибель в промежутке времени (t,t+Δt)| объем популяции равенi]=

;

;Pr[точно 0 рождений в промежутке времени (t,t+Δt)| объем популяции равенi]=

;

;Pr[точно 0 гибелей в промежутке времени (t,t+Δt)| объем популяции равенi]=

.

.

Согласно этим предположениям кратные рождения, кратные гибели и одновременные рождения и гибели в течение малого промежутка времени (t,t+Δt) запрещены в том смысле, что вероятность таких кратких событий имеет порядоко(Δt).

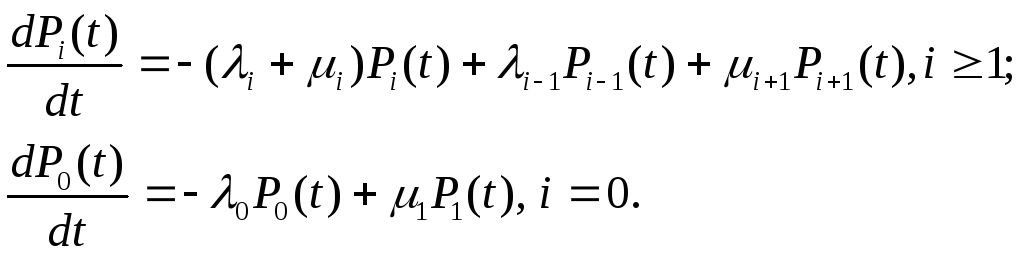

Вероятность того, что непрерывный процесс размножения и гибели в момент времени tнаходится в состоянииEi(объем популяции равенi) определяется напрямую из (16) в виде

(18)

Для решения полученной системы дифференциальных уравнений в нестационарном случае, когда вероятности Pi(t),i=0,1,2,…, зависят от времени, необходимо задать распределение начальных вероятностейPi(0),i=0,1,2,…, приt=0. Кроме того, должно удовлетворяться нормировочное условие.

Рис.4. Граф интенсивностей переходов для процесса размножения и гибели.

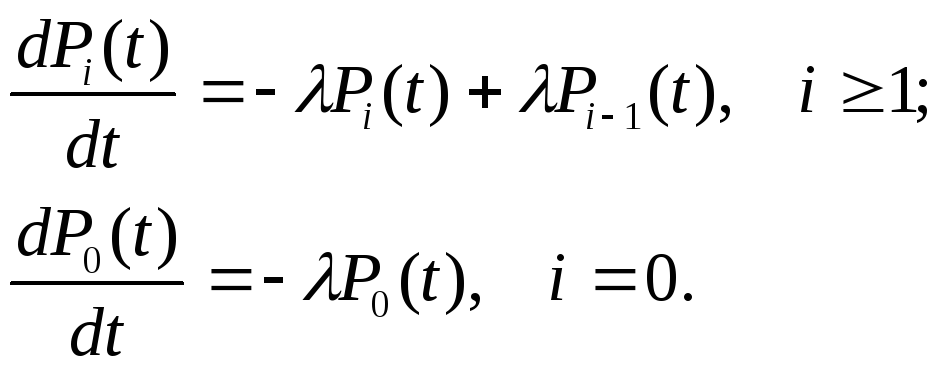

Рассмотрим теперь простейший процесс чистого размножения, который определяется как процесс, для которого i= 0 при всехi. Кроме того, для еще большего упрощения задачи предположим, чтоi=для всехi=0,1,2,... . Подставляя эти значения в уравнения (18) получим

(19)

Для простоты предположим также, что процесс начинается в нулевой момент при нуле членов, то есть:

(20)![]()

Отсюда для P0(t) получаем решение

P0(t)=e-t.

Подставляя это решение в уравнение (19) при i= 1, приходим к уравнению

![]() .

.

Решение этого дифференциального уравнения, очевидно, имеет вид

P1(t)= te-t.

Далее по индукции в качестве решения уравнения (19) находим

![]() .

.

Это знакомое нам распределение Пуассона. Таким образом, процесс чистого размножения с постоянной интенсивностью приводит к последовательности рождений, образующей пуассоновский процесс.

Наибольший интерес в практическом плане

представляют вероятности состояний

процесса размножения и гибели в

установившемся режиме. Предполагая,

что процесс обладает эргодическим

свойством, т.е. существуют пределы

![]() перейдем

к определению предельных вероятностейPi.

перейдем

к определению предельных вероятностейPi.

Уравнения для определения вероятностей

стационарного режима можно получить

непосредственно из (18), учитывая, что

dPi(t)/dt= 0 при

![]() :

:

(21)![]()

Полученная система уравнений решается с учетом нормировочного условия

(22)![]()

Систему уравнений (21) для установившегося режима процесса размножения и гибели можно составить непосредственно по графу интенсивностей переходов на рис.4, применяя принцип равенства потоков вероятностей к отдельным состоянием процесса. Например, если рассмотреть состояние Eiв установившемся режиме, то:

интенсивность

потока вероятностей в

![]() и

и

интенсивность

потока вероятностей из

![]() .

.

В состоянии равновесия эти два потока должны быть равны, и поэтому непосредственно получаем

![]()

Но это как раз и есть первое равенство в системе (21). Аналогично можно получить и второе равенство системы. Те же самые рассуждения о сохранении потока, которые были приведены ранее, могут быть применены к потоку вероятностей через любую замкнутую границу. Например, вместо того, чтобы выделять каждое состояние и составлять для него уравнение, можно выбрать последовательность контуров, первый из которых охватывает состояние E0, второй - состояниеE0иE1, и т.д., включая каждый раз в новую границу очередное состояние. Тогда дляi-го контура (окружающего состоянияE0,E1, ...,Ei-1) условие сохранения потока вероятностей можно записать в следующем простом виде:

(23)![]()

Полученная система уравнений эквивалентна выведенной ранее. Для составления последней системы уравнений нужно провести вертикальную линию, разделяющую соседние состояния, и приравнять потоки через образовавшуюся границу.

Решение системы (23) можно найти методом математической индукции.

При i=1 имеем:

![]()

при i=2:

![]()

при i=3:

![]() и т.д.

и т.д.

Вид полученных равенств показывает, что общее решение системы уравнений (23) имеет вид

![]()

или, учитывая, что, по определению, произведение по пустому множеству равно единице

![]()

Таким образом, все вероятности Piдля установившегося режима выражаются через единственную неизвестную константуP0. Равенство (22) дает дополнительное условие, позволяющее определитьP0. Тогда, суммируя по всемi, дляP0получим:

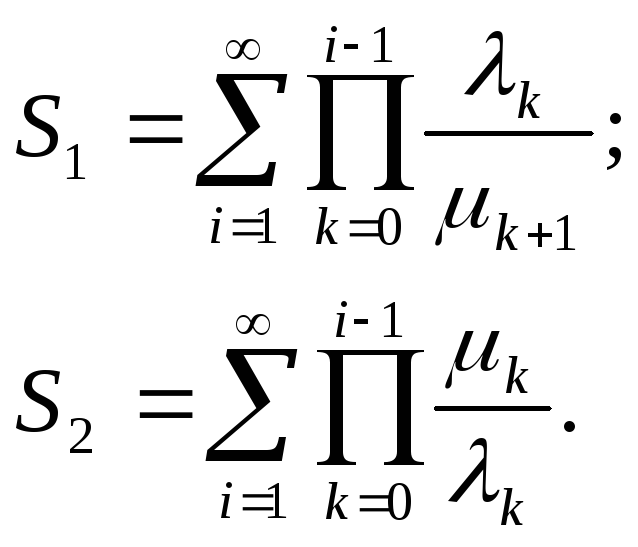

Обратимся к вопросу о существовании стационарных вероятностей Pi. Для того, чтобы полученные выражения задавали вероятности, обычно накладывается требование, чтобыP0> 0. Это, очевидно, налагает ограничение на коэффициенты размножения и гибели в соответствующих уравнениях. По существу требуется, чтобы система иногда опустошалась; это условие стабильности представляется весьма резонным, если обратиться к примерам реальной жизни. Определим следующие две суммы:

Все

состояния Eiрассматриваемого

процесса размножения и гибели будут

эргодическими тогда и только тогда,

когдаS1<![]() иS2=

иS2=![]() .

Только эргодический случай приводит к

установившимся вероятностямPi,i = 0, 1, 2, …, и именно

этот случай представляет интерес.

Заметим, что условия эргодичности

выполняются только тогда, когда, начиная

с некоторогоi, все члены

последовательности {

.

Только эргодический случай приводит к

установившимся вероятностямPi,i = 0, 1, 2, …, и именно

этот случай представляет интерес.

Заметим, что условия эргодичности

выполняются только тогда, когда, начиная

с некоторогоi, все члены

последовательности {![]() }

ограничены единицей, т.е. тогда, когда

существует некотороеi0(и некотороеС<1) такое, что для всехi

}

ограничены единицей, т.е. тогда, когда

существует некотороеi0(и некотороеС<1) такое, что для всехi![]() i0выполняется неравенство:

i0выполняется неравенство:

![]()

1Символo(t)

("o" малое отt)

означает произвольную функцию, которая

приt0,стремится к нулю быстрее, чемt,

т.е.![]() .

.