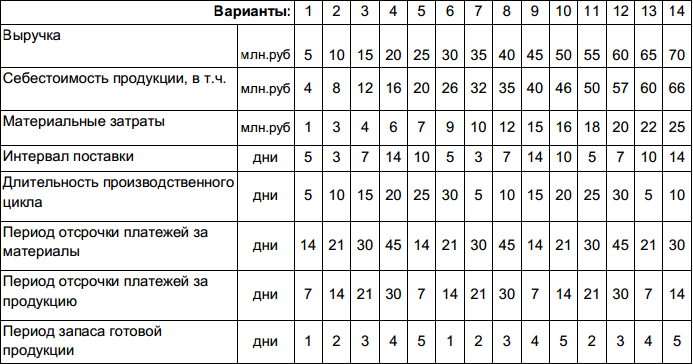

Исходные данные для расчета оборотного капитала

1 Вариант :

Запасы сырья и материалов 1/360* 5 дней =0,01

Незавершенное производство (1+4)/2/360 *5 дней = 0,03

Готовая продукция на складе 5/360 * 7 дней = 0,09

Дебиторская задолженность 5/360 *14 дней=0,19

Всего оборотный капитал = 0,32

Кредиторская задолженность 1/360* 19 дней=0,05

Чистый оборотный капитал = 0,27

Задание 15. После объединения производственной фирмы с поставщиком сырья сократился интервал поставки (с 21 до 14 дней) и страховой запас (с 7 до 1 дня). Рассчитайте высвобождение (экономию) оборотных средств в расчете на годовой расход сырья и материалов по смете текущих затрат 100 млн. у.е.

Экономия оборотных средств составила:

100/360 * (21 - 14 + 7 - 1) = 3,61 млн у. е.

Задание 16. Отметить в таблице, о каком виде финансировании идет речь в следующих примерах

1) Выпуск новых акций - Собственные средства

2) Получение ссуды - Краткосрочные средства

3) Высвобождение капитала за счет сокращения производственных запасов

4) Из накопленной прибыли - Собственные средства, Внутренние источники, Самофинансирование.

5) Использование резервов платежей в бюджет и внебюджетные фонды

6) Распространение облигаций предприятия - Заемные средства

7)Использование средств амортизационного фонда на расширение производства - Финансирование из высвобождаемого капитала

Раздел 2. Процесс планирования.

Задание 17 . Оцените рациональность использования заемных средств и эффект финансового рычага. Величина собственного капитала в балансе – 1 842 тыс.д.е.,заемного – 2 568 тыс.д.е., плата за заемный капитал (средневзвешенная) - 10,4%;плановая прибыль (до налогов и процентов) 609 тыс.д.е.

Задание 18. Пусть балансовая прибыль предприятия по плану – 200 тыс. руб. Оцените рациональность использования заемных средств (эффект финансового рычага) для следующих вариантов финансирования:

Вариант А – финансирование за счет собственного капитала (СК = 1 млн.)

Вариант Б – финансирование за счет собственного и заемного капитала в равных долях (СК = 500тыс. руб., ЗК = 500 тыс. руб.) Ставка по кредиту- 15%.

Оценка эффективности

Показатели |

Вариант А |

Вариант Б |

Балансовая прибыль Плата за заемный капитал (15%) Налогооблагаемая прибыль Налог на прибыль, укрупненно (30%) Чистая прибыль Рентабельность собственного капитала (ROE) |

200 |

200 |

Проценты за кредит включаются в себестоимость

Эффект финансового рычага (левериджа) рассчитывается по следующей формуле:

где ЭФЛ — эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала, %;

Н - ставка налога на прибыль, выраженная десятичной дробью;

RА - коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов), %;

ПК — средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала, %;

ЗК - средняя сумма используемого предприятием заемного капитала;

СК - средняя сумма собственного капитала предприятия.

Вариант А: Оценка рациональности использования заемных средств по методы эффекта финансового рычага нецелесообразна, так как в данном варианте заемные средства не привлекаются.

Вариант Б: ЭФЛ = (1– 0,15) * (36 – 30) * (500 / 500) = 0,85 * 6 * 1 = 5,1

Оценка рациональности использования заемных средств показывает высокое значение показателя.

Вывод: рентабельность использования собственного капитала при варианте Б выше даже с учетом расходов на финансирование заемного капитала.

Задание 19. Сравните варианты краткосрочного финансирования поставок сырья:

1 вариант - поставщики предоставляют скидку 5% при оплате по факту отгрузки,для финансирования используется кредит (ставка 20% годовых);

2 вариант - поставщики предоставляют отсрочку платежа 45 дней.