Банки. Создание денег банковской системой.

Кред-бан-я сис-ма включ. в себя 3 уровня: 1 – ЦБ. Ф-ции ЦБ: 1) моноп. право на осущ-ие ден. эмиссии в стране, 2) поддерживает безнал. платежн. оборот через сис-му расч-кас. центров, 3) осущ-т бюдж. платежи по поруч. прав-ва. 4) зранит междунар. резервы страны. 5) обеспеч. стабильность расч. курса нац. валюты. Осущ-ся путем вал. интервенций – покупки-продажи ЦБ иностр. вал. 6) реализация кред-ден. пол-ки, 7) явл-ся кредитором последней инстанции для КБ или правит-ва. 2 ур-нь – КБ. Это фин. орг-ции, кот. на закон-х основаниях имеют право принимать ден. вклады, выдвать кредиты и вып-ть др. фин. опрерации с целью получ. приб. Ф-ции КБ: 1) ф-ция посредника. аккумулируют своб. ден. ср-ва одних суб. и предоставл. кред. др. суб. Операции: активные (опер. по размещ-ю ден. ср-в) и пассивные (опер. по привлеч. ден. ср-в). наиболее важн. акт. опер – предоставл. кредитов. Разница м/у %-ми ставками по кред. и депоз. – источник прибыли КБ. Кб должен опред. сумму депоз. оставлять в виде обязат. резерв. в соответств. с нормой обязат. рез., кот. устанавл. ЦБ для всех КБ. 2) обеспеч. безнал. плат. оборота в стране. Осущ-ся путем перезаписи опред. ден. сумм с 1 банк. счета на др. В эк-ке совр. стран доля безнал. платежей > доли нал. плат. 3) вся сов-сть КБ участвует в созд. безнал. денег.

Созд-е денег банк-й сис-й: Возможны след. случаи: а) деньги не выхоят за пред. банк. сис-мы. rr – факт. норма резерв-я. rr=R/D, R – факт. резервы, nr – обязат. рез, rr>nr. Процесс увелич. ден. массы в рамках банк. сис-мы наз-сы банковская мультипликация, а коэф-т, в соотв. с кот. происх. ув-е ден. массы – банковс. мультипл-р или депозитн-й мультипл-р. mD=D/R=1/rr б) часть денег ф-ет за пред-ми банк сис-мы (наличные). MS – объем П денег, CU – налич. ден., MS=CU+D, cu=CU/D. Н – ден. база, Н=CU+R, CU=cu*D, R=rr*D. mm=MS/H=(CU+D)/(CU+R)=(1+cu)/(rr+cu) – ден. мльтип-р. 3 ур-нь: присутствует а развитыхэк-ках. Это разл. фин. учреждения (фин. компании, ПИФы, пенсион. фонды)

1

3.

Теория эффективного спроса.

Автор – Кейнс. Он раскладывал

совок. С (С) на потреб. С и инветиц. С

(I). Потреб. С зависит

1 стороны от размера, с друг. стороны, о

того, как расход-ся овок. ден. доход.

Спрос растет при увеличен. дох, но т.к.

не все деньги расх-ся, увелич. расх. не

равно приросту дох. Это объясн-ся тем,

что при достиж. опред-го ур-ня благосост.

часть дох. отклад-ся в виде сбереж. В

рез-татте располаг доход YD

распадается на лич. потреб С и сбереж.

S. YD=C+S.

Пропорция, в кот. растет С при увелич.

YD опред-ся МРС (прирост

потреб- на ед-цу увелич-я YD).

МРС=ΔС/ΔYD (дискр), МРС=dC/dYD

(непр), 0<MPC<1. Суш.

некоторых размер потреб. расх, не завис.

от YD – автоном. потреб.

расх. – С0. Т.е. С=С0 + МРС*YD.

S=YD-C=YD-C0-MPC*YD=-C0+(1-MPC)YD.

–C0=S0

– автон. сбереж. MPS=(1-MPC)

– пред. скл. к сбереж. MPS=ΔS/ΔYD

(дискр), MPS=dS/dYD

(непр). 0<MPS<1. Ср. скл. к

потребл. и ср. скл-сть к сбереж: АРС=C/YD

(0<APC<1), APS=S/YD

(0<APS<1), APC+APS=1.

АРС=C0/YD+MPC.

Т.к. в Кейнс. подходе МРС=const,

C0>0, 0<MPC<1,

то АРС будет ониж-ся по мере роста YD.

Инвест. в кейнс. мод. не завис. от совокуп.

вып и YD, т.е. явл-ся автономн.

(I0). Осн. ф-ром, опред-м

размер инвест, явл. внутр. норма дох-сти

(IRR). Кенс вводит след.

понятия эфф С – совокупн. доход, кот.

предприним. рассчит. получить в соответств.

с ур-нем текущ. зан-сти, котор. они решают

предоставить. Т.о., под эфф. С понимается

значение С в точке равновес. В р амках

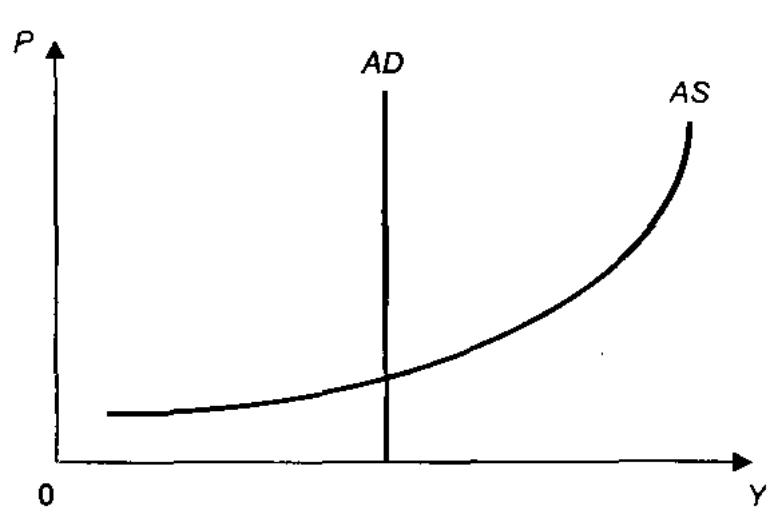

традиц. модели AS-AD

знач-е эфф. спроса можно опр-ть по графику.

Эфф. С можно опр-ть др. спос:

E=C+I=C0+MPC*YD+I0,

Е – сов. расх. всех секторов на

приобрет. конечной прод-ции. Если 2

сектора: Y=YD.

У=С0+I0+MPC*Y.

С0+I0=A0

– автон. расх. частн. сектора. E=Y.

Т. Перес. графиков – эфф. спрос. График

такой – кейнсианский крест.

амках

традиц. модели AS-AD

знач-е эфф. спроса можно опр-ть по графику.

Эфф. С можно опр-ть др. спос:

E=C+I=C0+MPC*YD+I0,

Е – сов. расх. всех секторов на

приобрет. конечной прод-ции. Если 2

сектора: Y=YD.

У=С0+I0+MPC*Y.

С0+I0=A0

– автон. расх. частн. сектора. E=Y.

Т. Перес. графиков – эфф. спрос. График

такой – кейнсианский крест.