54. Налоги. Функции налогов. Основные элементы налогов. Виды налогов.

Налоги – это установленные государством обязательные денежные платежи, которые плательщики должны внести в государственный бюджет в точно установленные сроки.

Принципы налогообложения сформулировал еще Адам Смит:

подданные государства должны покрывать его расходы в соответствии с их платежеспособностью, соразмерно с доходом, получаемым под охраной правительства;

налог должен быть точно определен; размер, время и способ его уплаты должны быть ясны и известны каждому;

налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика;

налог должен быть устроен так, чтобы извлекать из кармана плательщика минимум того, что необходимо государству.

Налоги выполняют следующие функции:

фискальная – государственные органы осуществляют надзор за деятельностью предприятий и изъятие налогов для нужд государства;

экономическая – система налогообложения является эффективным инструментом перераспределения ресурсов, оказывая стимулирующее или сдерживающее влияние на процессы производства и обмена.

Основные элементы налогов

Теоретическую основу налогов составляют их элементы. Каждый налог содержит следующие основные элементы: субъект, объект, источник, единицу обложения, налоговую ставку, налоговый оклад, налоговые льготы.

Субъект налога или налогоплательщик – физическое или юридическое лицо, на которое законом возложена обязанность уплачивать налог.

Объект налога – предмет, подлежащий обложению (доход, имущество, товары). Часто название налога вытекает из объекта. Например, земельный налог, подоходный налог. Изъятие налога после получения дохода (владельцем по декларации) предусматривает подачу налогоплательщиком в налоговые органы декларации о полученных доходах.

Источник налога – доход субъекта (заработная плата, прибыль, процент), из которого уплачивается налог. По некоторым налогам (например, налог на прибыль) и объект, и источник совпадают.

Единица обложения – единица изменения объекта (по подоходному налогу – денежная единица страны; по земельному налогу – гектар, акр).

Налоговая ставка представляет собой величину налога на единицу обложения.

Налоговый оклад – сумма налога, уплачиваемая субъектом с одного объекта.

Налоги бывают «прямыми» и «косвенными». Прямые налоги взимаются государством непосредственно с доходов и имущества налогоплательщиков. Их объектом выступает доход (зарплата, прибыль, процент и т. п.) и стоимость имущества налогоплательщиков (земли, дачи, дома, машины). Косвенные налоги устанавливаются в виде надбавок к цене товаров или тарифов на услуги.

55. Налоги. Принципы налогообложения. Кривая Лаффера

Налоги – это установленные государством обязательные денежные платежи, которые плательщики должны внести в государственный бюджет в точно установленные сроки.

Принципы налогообложения сформулировал еще Адам Смит:

подданные государства должны покрывать его расходы в соответствии с их платежеспособностью, соразмерно с доходом, получаемым под охраной правительства;

налог должен быть точно определен; размер, время и способ его уплаты должны быть ясны и известны каждому;

налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика;

налог должен быть устроен так, чтобы извлекать из кармана плательщика минимум того, что необходимо государству.

Принципы налогообложения

Под принципами налогообложения следует понимать основные исходные положения системы налогообложения. Принципам налогообложения экономисты различных поколений придавали и придают большое теоретическое и практическое значение. Первостепенное значение в этом вопросе отводится Адаму Смиту, который в своей работе “Исследование о природе и причинах богатства народов” (1776) впервые обосновал четыре основных принципа налогообложения, являющихся актуальными и в настоящее время: справедливости, определенности, удобства уплаты для налогоплательщиков и экономии (дешевизны взимания):

• принцип справедливости подданные государства должны участвовать в покрытии расходов правительства, каждый по возможности, сообразно своей относительной платежеспособности, т.е. соразмерно доходу, которым он пользуется под охраной правительства. Соблюдение этого положения или пренебрежение им приведет к так называемому равенству или неравенству обложения;

• принцип определенности налог, который обязан уплачивать каждый должен быть точно определен, а не произволен. Размер налога, время и способ его уплаты должны быть ясны и известны как самому плательщику, так и всякому другому;

• принцип удобства каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика;

• принцип экономии каждый налог должен быть так разработан, чтобы он извлекал из кармана плательщика возможно меньше сверх того, что он приносит государственному казначейству.

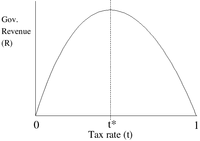

Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что её идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

56. Современная кредитная система. Двухуровнская банковская система: государственный центральный банк; коммерческие банки и специализированные небанковские институты. Виды банков. Функции банков.

Банк – это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности. Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Она включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций.

Двухуровневая банковская система основывается на построении взаимоотношений между банками в двух плоскостях: по вертикали и по горизонтали. По вертикали – отношения подчинения между Центральным банком как руководящим, управляющим центром и низовыми звеньями – коммерческими и специализированными банками; по горизонтали – отношения равноправного партнерства между различными низовыми звеньями. Центральный банк остается банком в полном смысле этого слова центральным только для двух категорий клиентов – коммерческих и специализированных банков и правительственных структур, причем преобладающими становятся функции банка банков и управления деятельностью банковских учреждений в целях регулирования и контроля за функционированием рынка кредитно-финансовых услуг.

Центральный банк — главный регулирующий орган кредитной системы страны или группы стран.

Центральные банки выполняют следующие базовые функции:

законодательно закрепленную эмиссионную монополию в отношении банкнот;

являются «банком банков» — служат расчетным центром банковской системы, предоставляют ей кредиты, в некоторых странах осуществляют надзор за деятельностью банков;

являются банком правительства;

проводят денежно-кредитное регулирование.

Комме́рческий банк — негосударственное кредитное учреждение, осуществляющее универсальные банковские операции для юридических и физических лиц (расчётные, платёжные операции, привлечение вкладов, предоставление ссуд, а также операции на рынке ценных бумаг и посреднические операции)[1].

виды банков

Инвестиционные банки (в Великобритании - эмиссионные дома, во Франции - деловые банки) специализируются на эмиссионно-учредительных операциях.

Сберегательные банки (в США - взаимосберегательные банки, в ФРГ - сберегательные кассы) - это, как правило, небольшие кредитные учреждения местного значения, которые объединяются в национальные ассоциации и обычно контролируются государством, а нередко и принадлежат ему.

Ипотечные банки - учреждения, предоставляющие долгосрочный кредит под залог недвижимости (земли, зданий, сооружений). Пассивные операции этих банков состоят в выпуске ипотечных облигаций.

Основной функцией банков является функция собирания или аккумулирования временно свободных денежных средств и превращение их в капитал. Выполняя эту функцию, банки аккумулируют денежные доходы и сбережения в форме вкладов. Вкладчик получает вознаграждение в виде процента или оказываемых банком услуг. Сконцентрированные во вкладах сбережения превращаются в ссудный капитал, используемый банками для предоставления кредитов предприятиями предпринимателям. Только с помощью банков, сбережения превращаются в капитал. Аккумуляция средств становится одним из основных видов деятельности банков. Для осуществления этой функции требуется специальное разрешение –лицензия.

Следующей функцией банков можно смело назвать кредитование предприятий, государства и населения. В современных условиях развития предпринимательства, малого и среднего бизнеса, это очень важная и актуальная функция.